今回取り上げるのは、株式会社SRAホールディングスです。SRAホールディングスがどういう企業か、中核事業は何か、財務安定性や成長性に問題はないかについて見ていきたいと思います。

SRAホールディングスはどんな企業か

| 会社名 | 株式会社SRAホールディングス |

| 証券コード | 3834 |

| 設立年 | 1967年 |

| 従業員数 | 1397人 (2024年3月31日時点) |

| 業種 | 情報・通信 |

何をやっている会社か?

SRAホールディングスは独立系のシステムインテグレーター(SIer)です。メインフレーム系の大規模システム開発が中核事業で、他のSIer企業との違いとして金融業よりも製造業向けの売上の方が大きく、また海外展開に積極的という点が挙げられます。グループの中核事業会社である株式会社SRAは独立系のシステムインテグレーターでありながら、一次請けの案件が80%を超えるという特徴があります。

以下の3つのビジネスモデルで事業を展開しています。

- 開発事業

- 運用・構築事業

- 販売事業

開発事業

メインフレーム系大規模システムでの開発定義から開発・保守にいたるシステム開発や、オープン系システムのシステムインテグレーションのサービスを提供。金融業よりも製造業への売上高比率が高いという特徴がある。

運用・構築事業

ネットワークシステム運用サービスやインフラ構築・運用サービスを提供。

販売事業

IPのパッケージソフト販売やIPのパッケージソフト販売、またIT導入に関するコンサルティングサービスを提供。

何で稼いでいる会社か?

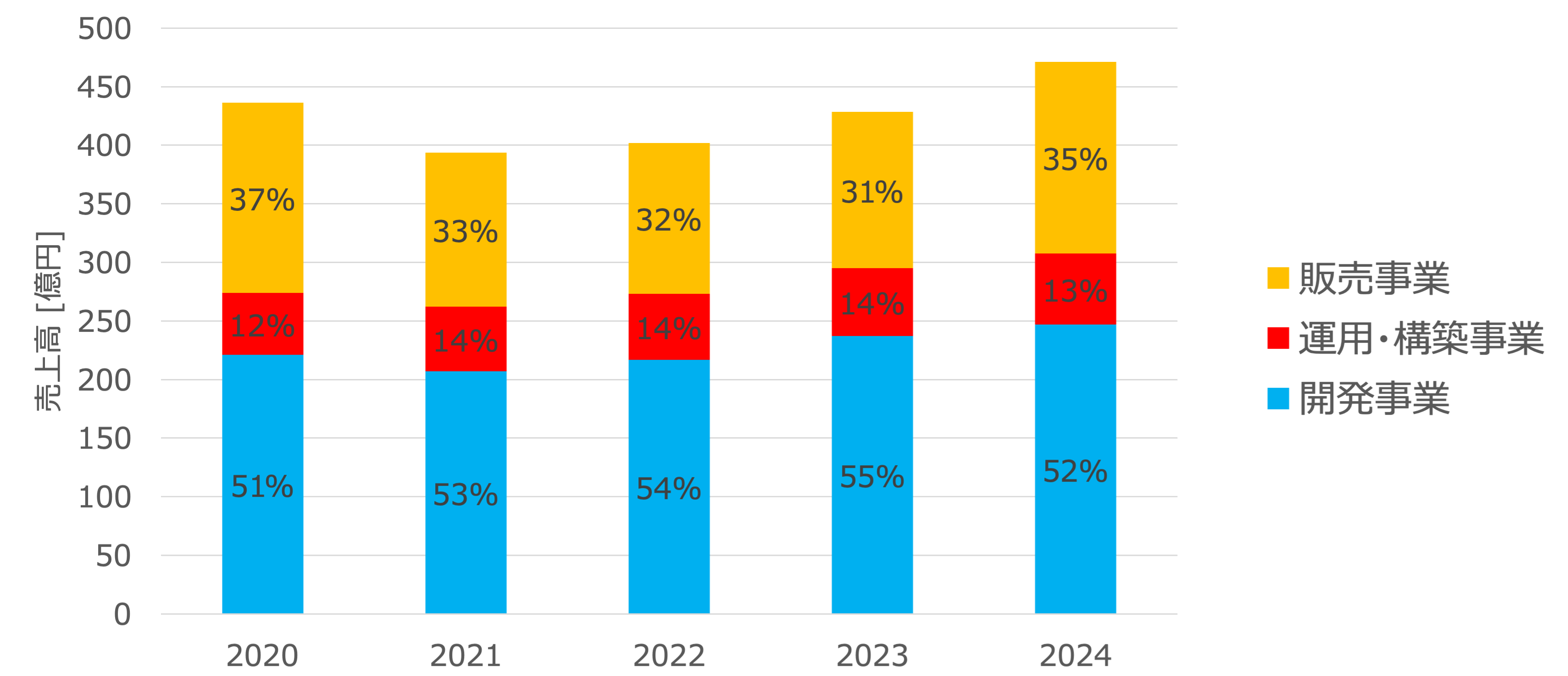

ビジネスモデル別の売上高の割合

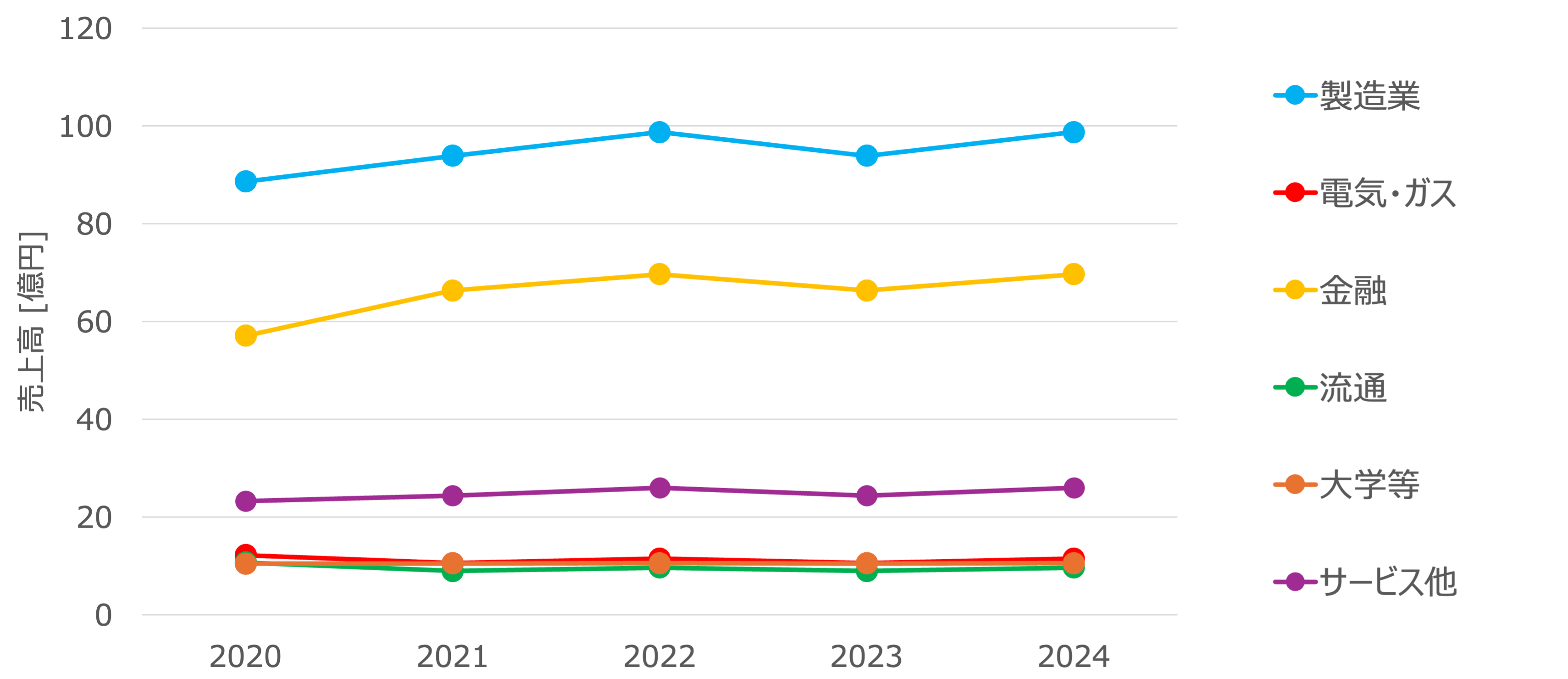

開発事業の顧客別売上高

開発事業の顧客は製造業と金融業で合計80%程度を占めており、近年はこの2つの顧客の売上が増加しており業績の拡大につながっています。同業他社と比べて、製造業向けの売上高のほうが金融業務けよりも割合が大きいことが特徴です。

ファンダメンタルズ分析

主なKPI指標

| 指標 | 実績 | 業界平均 |

|---|---|---|

| 営業利益率 [%] | 14.7 | 8.3 |

| 自己資本比率 [%] | 61.6 | 64.3 |

| 流動比率 [%] | 237 | 271 |

| ROE [%] | 15.7 | 9.6 |

| 労働分配率 [%] | 18.6 | 39 |

| 配当利回り [%] | 4.0 | – |

成長性

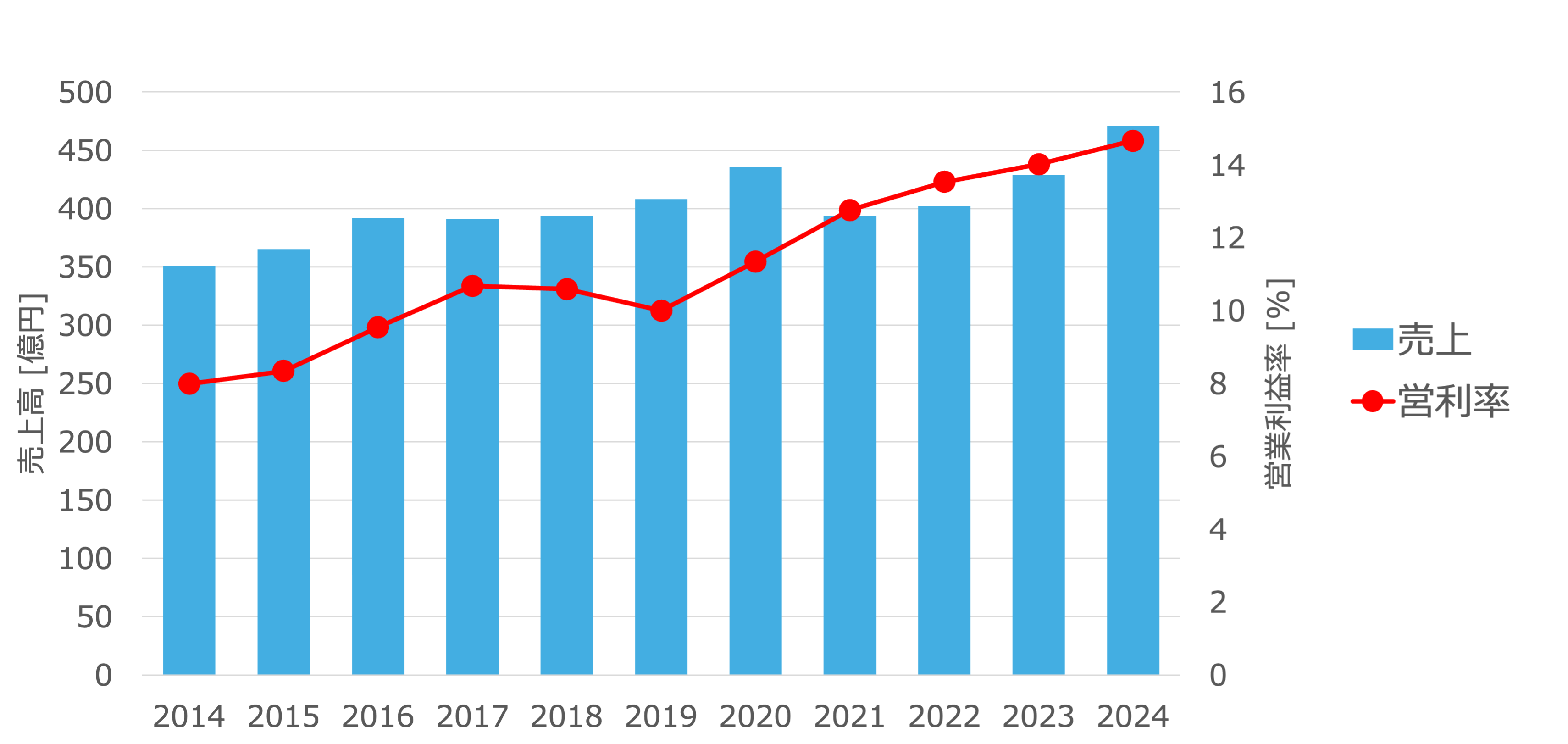

売上高と営業利益率

コロナ禍直後の2021年は売上高が減少していますが、コロナ禍以降は売上高、営業利益率ともに順調に増加傾向で、堅調な成長性を見せています。

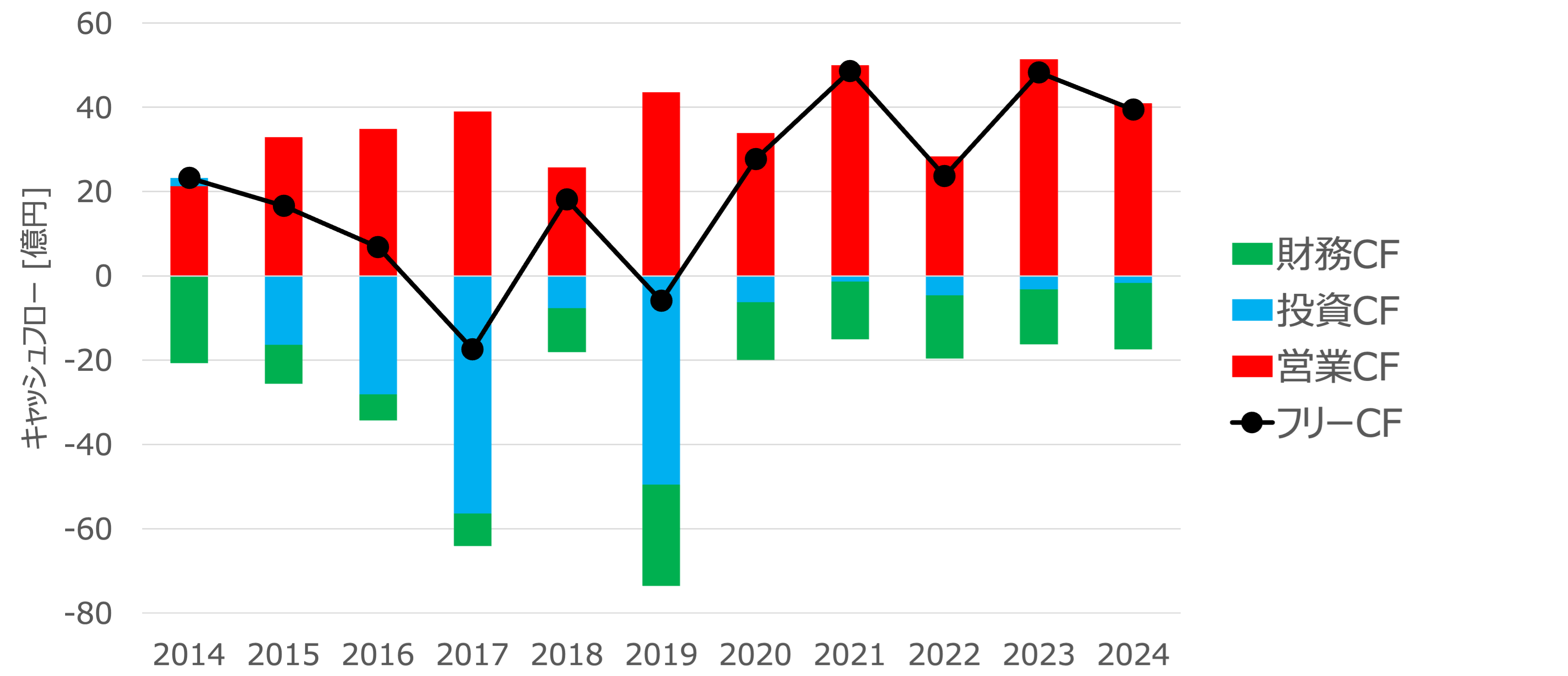

キャッシュフロー

2017年と2019年は投資CFが大きくマイナスとなっています。有報によるとこれらの投資CFの増加の理由は下記の通りであり、事業向けの投資をおこなったことが原因ではないようです。

- 2017年:投資CFがマイナスの主な要因は、関係会社株式の取得による支出37億円、貸付による支出17.8億円

- 2019年:投資CFがマイナスの主な要因は、投資有価証券の取得による支出22.8億円、貸付による支出18.8億円

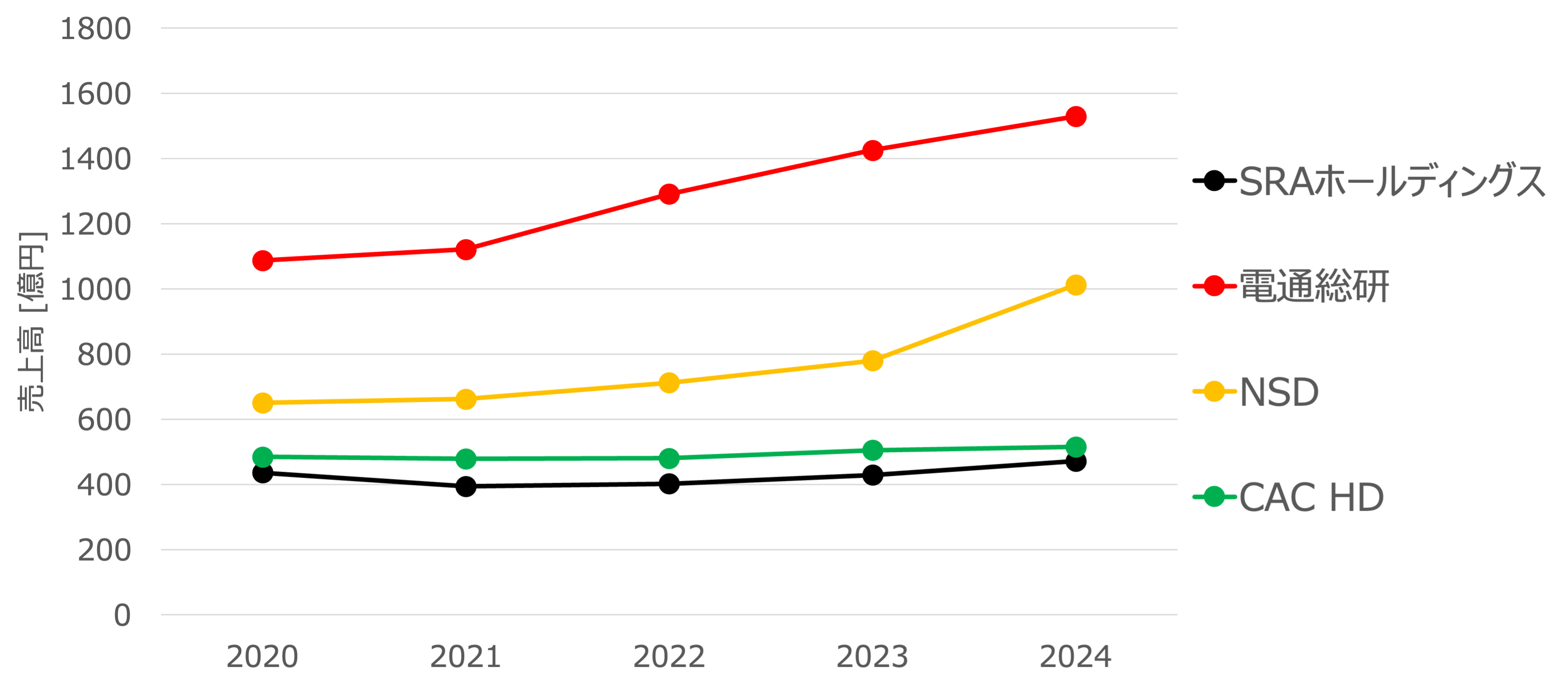

競合他社との比較

2024年は各社ともに売上高の増加傾向となっており、SRAホールディングスの2023年に対する売上高増加率は9.8%でした。これはIT産業の支出総額の予想成長率を上回る高い水準です。(出典元:ガートナー)

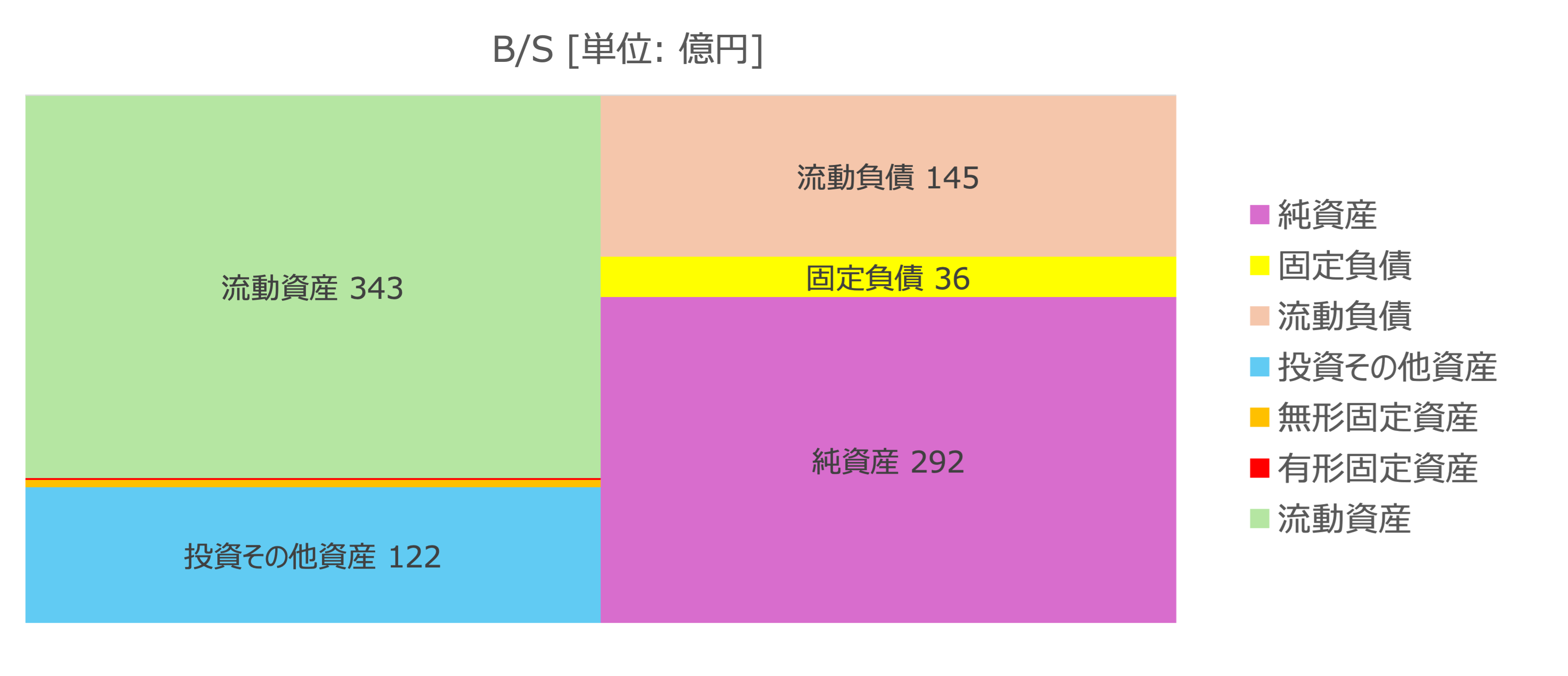

安全性

バランスシート

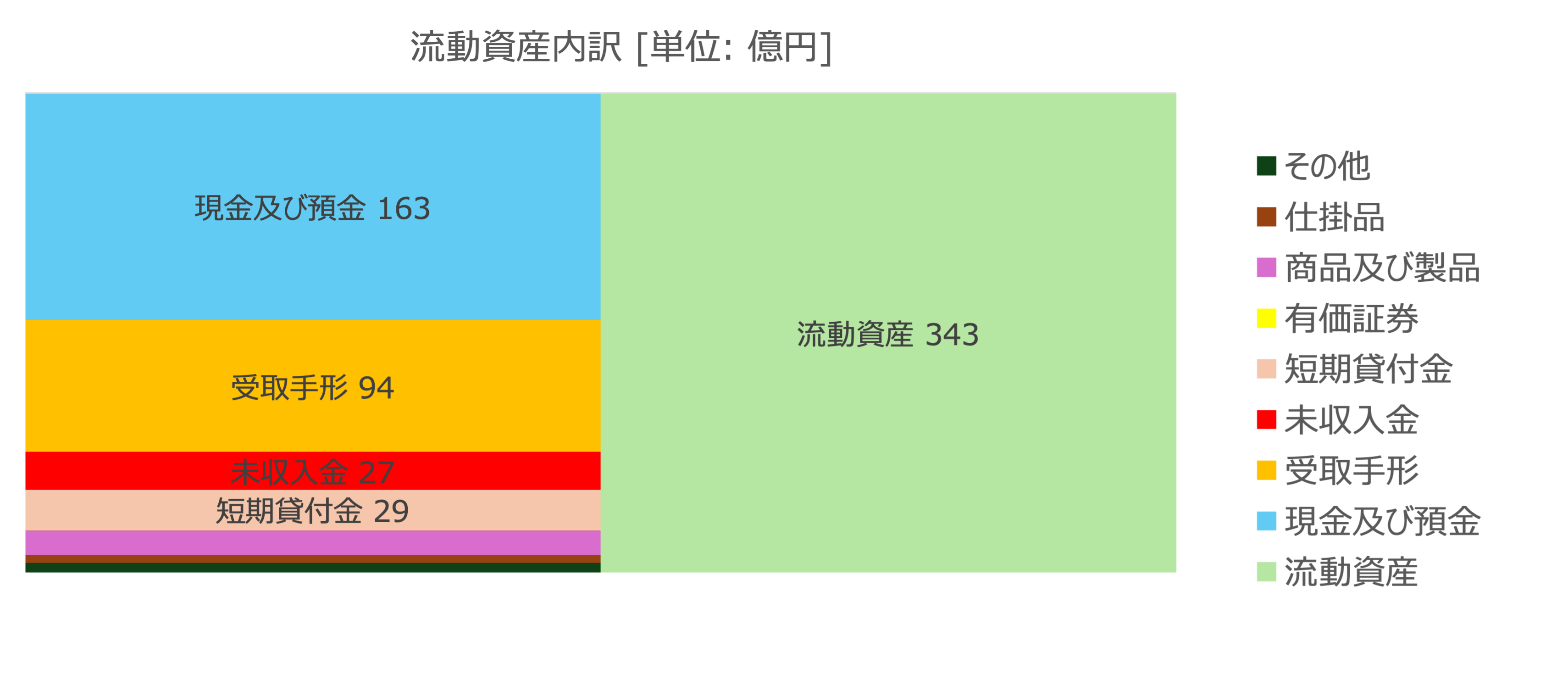

流動資産の内訳

流動比率と当座比率はどちらも200%を超えており、財務の安定性は問題ないレベルです。

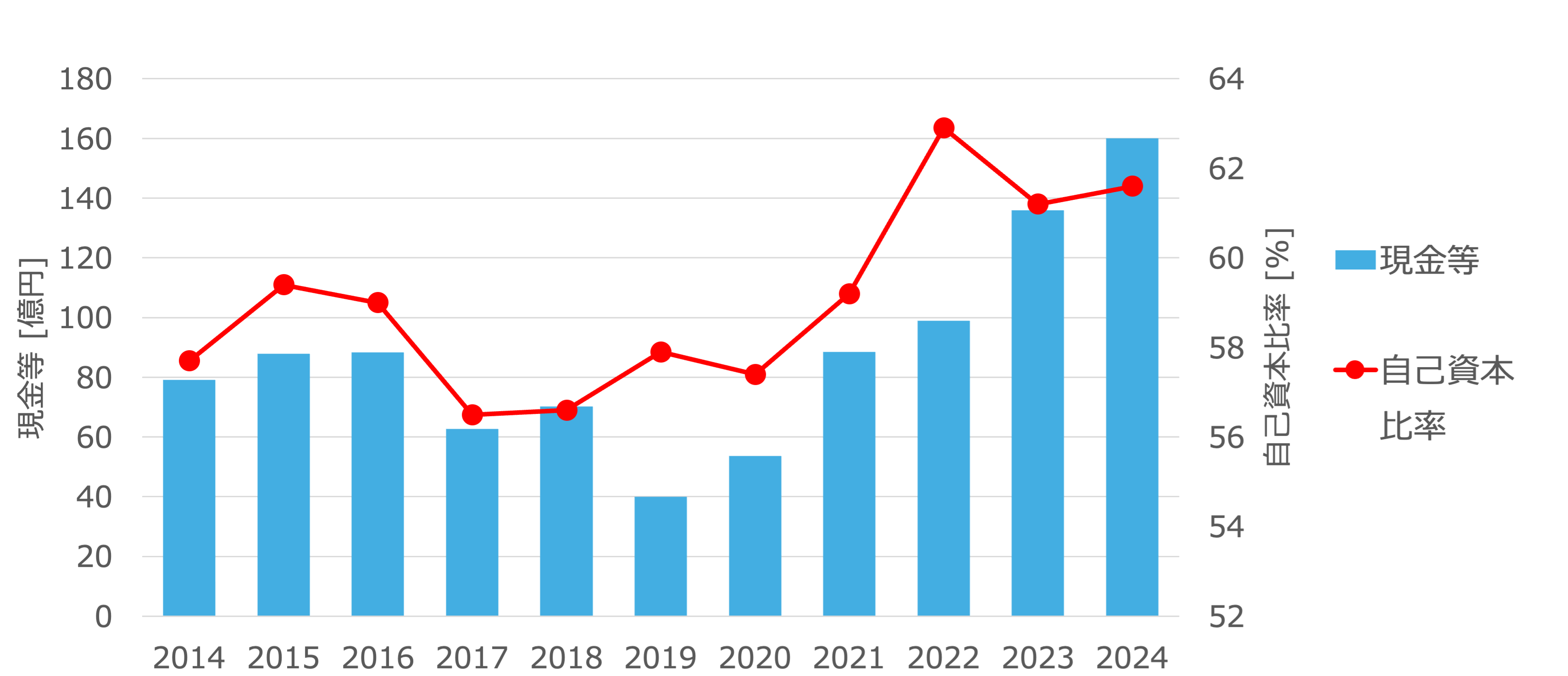

現金と自己資本比率

近年は現金と自己資本比率はともに増加傾向です。自己資本比率は特別に高いというわけではありませんが、60%を超えており財務安定性としては問題ないレベルだと思います。

収益性

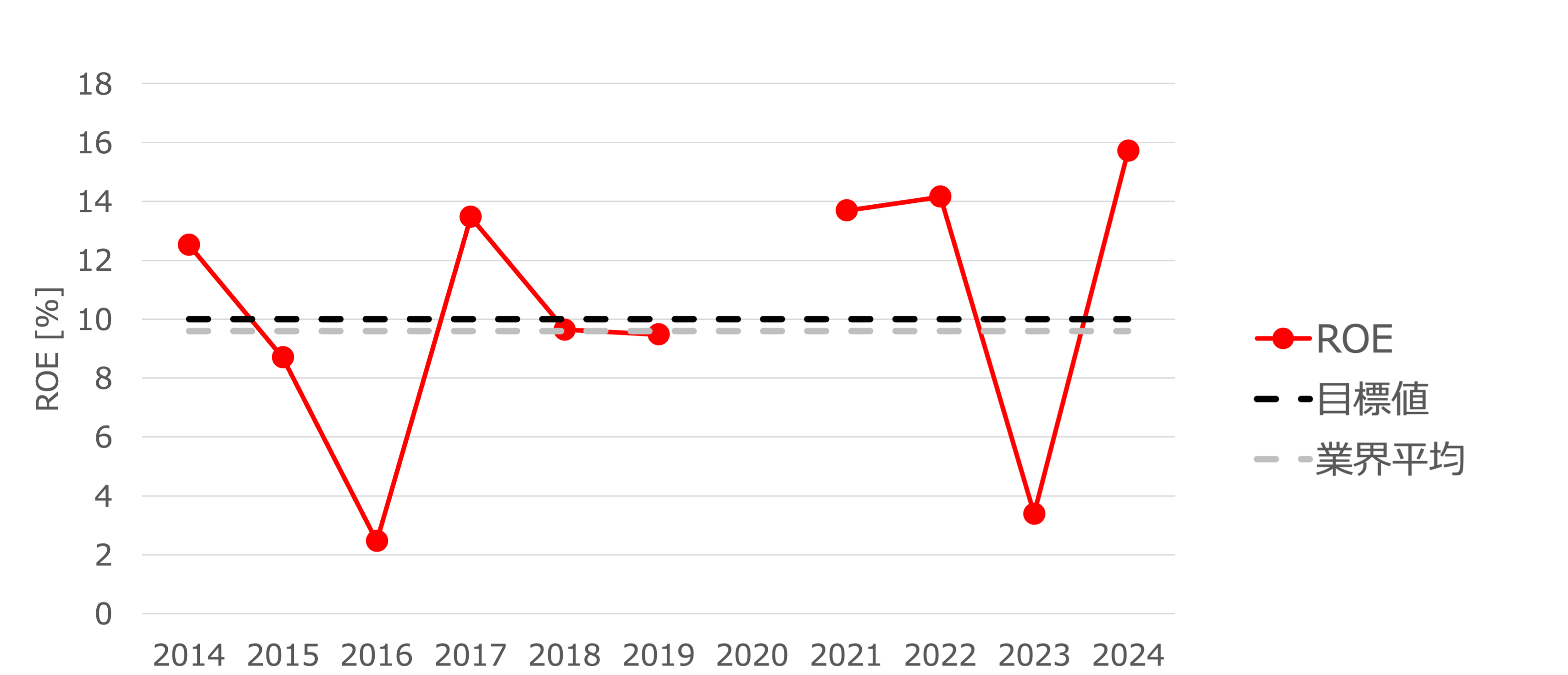

ROE

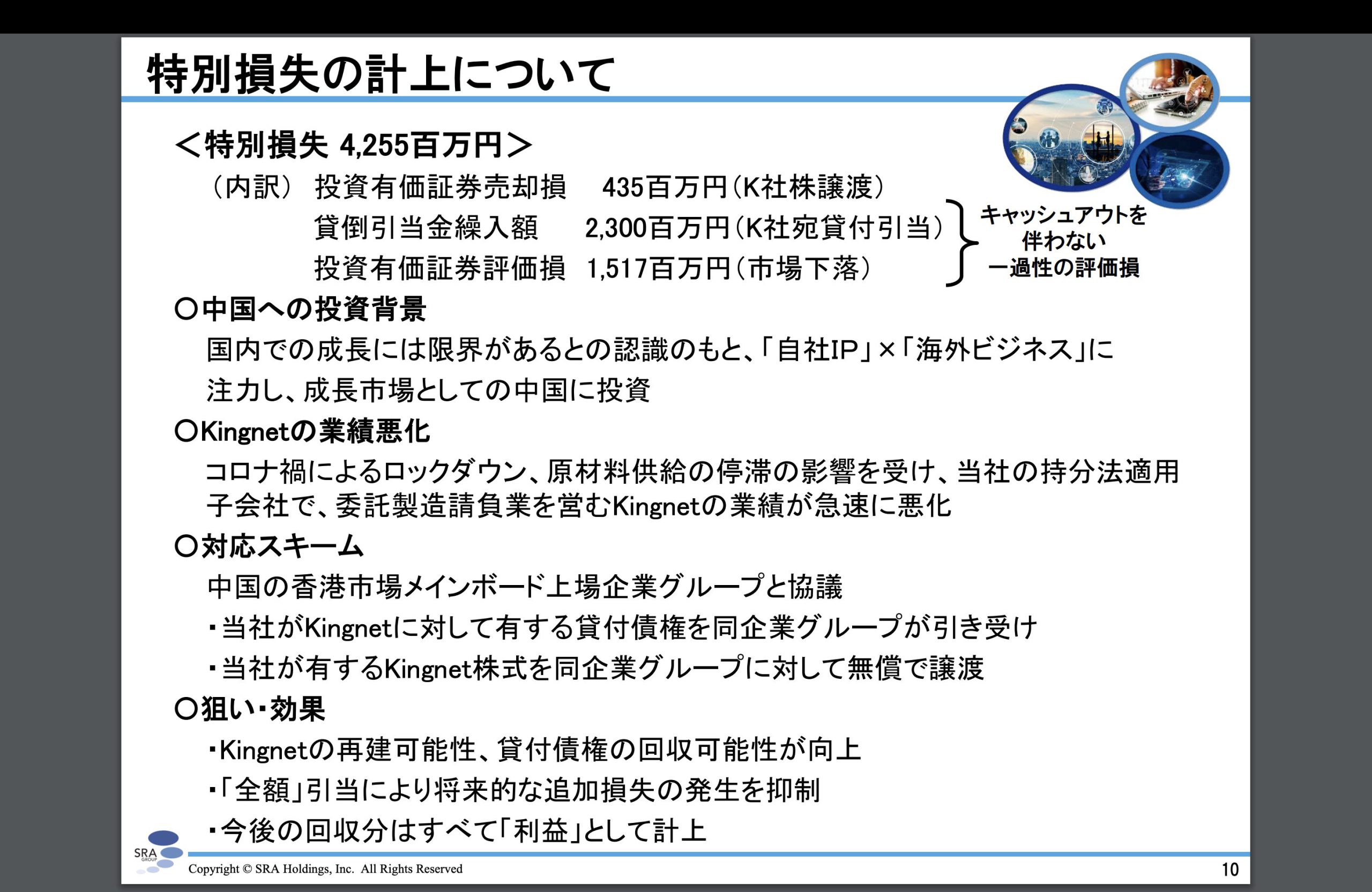

ROEは乱高下を繰り返しており安定しているとは言えない状況です。2020年は赤字のため数値がなく、また2023年にも大幅な悪化が見られます。2023年の悪化の要因は約42.5億円の特別損失を計上し、そのため当期純利益が大きく悪化したためです。決算説明会資料によると、特別損失の要因は主に2つあります。

- 子会社のKingnet社の業績悪化に伴う対応(27億円)

国内市場の成長性に限界があるという考えのもと、成長市場である中国へ投資。

しかしながら、コロナや原材料供給の停滞の影響で、Kingnetの業績が急速に悪化。

その対応として中国の企業グループと協議し、Kingnetへの貸付債券と当企業グループが引き受け、代わりにKingnet株式を同企業グループへ無償で譲渡した。 - 市場下落による投資有価証券の評価損の拡大(15.2億円)

引用元:決算説明会資料

生産性

原価率と労働分配率

| SRAホールディングス | 業界平均 | |

|---|---|---|

| 売上高原価率 [%] | 74.6 | 57.6 |

| 販管費率 [%] | 10.7 | 33.3 |

| 労働分配率 [%] | 18.6 | 39.0 |

売上高原価率は74.6%と業界平均より高い水準ではあるものの、販管費率と労働分配率は業界平均以下の低い水準に抑えられており、人件費の観点では効率よく利益を出せています。

株主への還元

配当金

配当方針

有価証券報告書によると、配当性向50%を目処に安定的な高配当を目指す方針とのことです。

当社では「株主還元のさらなる充実を図る」ことを経営の重点施策と位置付け、「配当性向50% を目途に、安定的な高配当を目指す」こと、並びに「株主資本の効率的活用の指標であるROEを安定的かつ継続的 に10%以上確保する」ことを配当方針としております

引用元:有価証券報告書

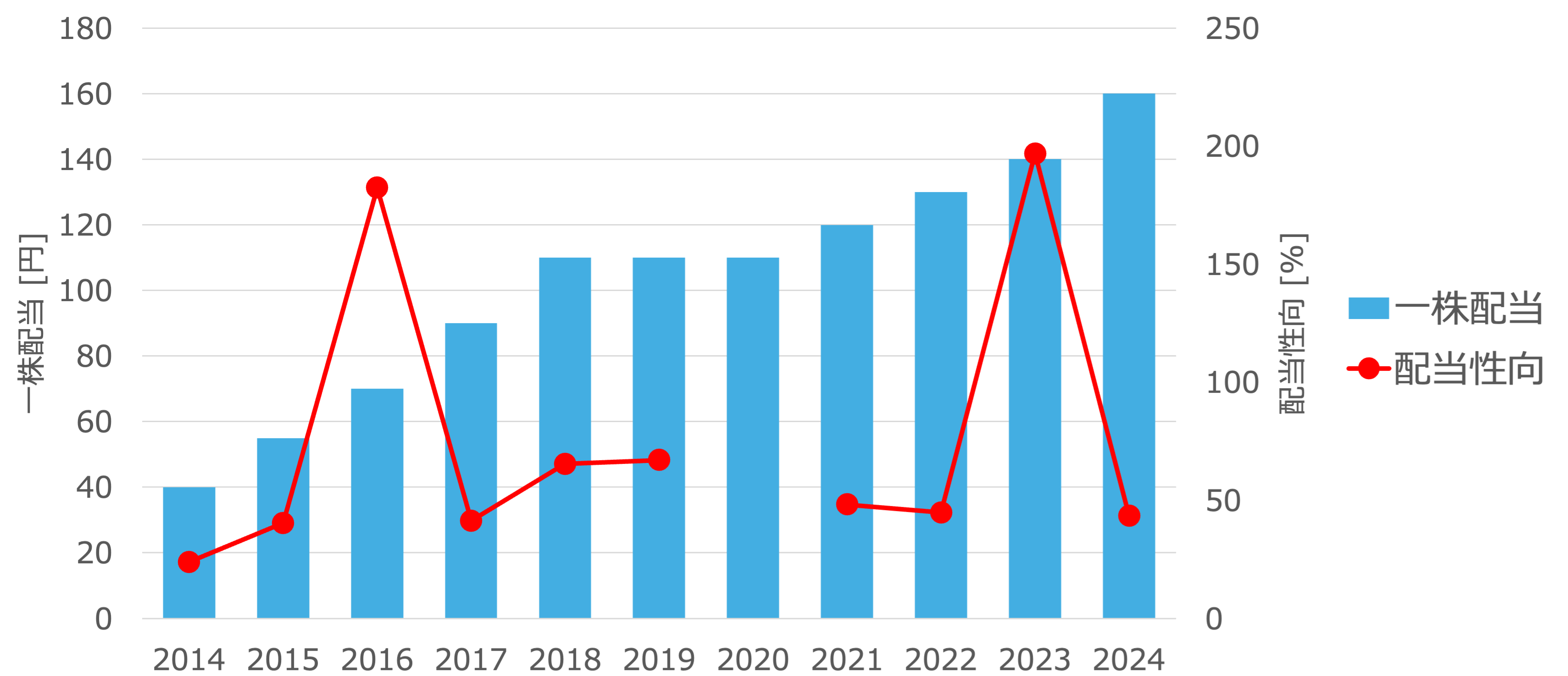

一株配当と配当性向

先述の特別損失の影響により、2023年は当期純利益が減少し配当性向が大きく増加しています。

しかしながら、この特別損失はキャッシュアウトを伴わない損失であるため、配当金は減配せずに増配傾向を維持できています。利益が減少した年でも減配せずに現状維持もしくは増配していることから、株主還元の意識は比較的高いと考えられます。