今回取り上げるのはMS-Japanです。MS-Japanは人材紹介サービス企業で、特に管理部門の職種や士業といった専門職に特化した人材紹介サービスを提供する企業です。

MS-Japanはどんな企業か

| 会社名 | 株式会社MS-Japan |

| 証券コード | 6539 |

| 設立年 | 1990年 |

| 従業員数 | 231人 (2024年3月時点) |

| 業種 | サービス業 |

何をやっている会社か?

MS-Japanは人材紹介サービスを中核事業とする会社です。主に士業(税理士、弁護士、公認会計士など)や管理部門(経理、財務、人事、法務など)の専門職に特化した人材紹介サービスを提供しています。

主に以下の3つの領域で事業を展開しています。

- 人材紹介事業

- メディア事業

- DRM事業

人材紹介事業

専門職に特化した人材紹介を行っており、求職者と企業のマッチングをサポートし、手数料を得るビジネススタイル。

特に管理部門の職種や、経営管理に関わる士業に特化した人材紹介事業を行っていることが大きな特徴。

メディア事業

士業と企業の管理部門の業務向けのコミュニケーションプラットフォームサイト「Manegy(マネジー)」を2017年から運営。Manegyへの広告出稿を希望する企業からの広告収益や、自社メディアやイベントで獲得した見込み顧客情報(リード提供)によって収益を得ている。

DRM事業

求職者と採用企業の間にコンサルタントが介在しない、ダイレクトリクルーティングサービス「MSJobs」を運営。

MS-Japan以外の人材紹介会社もサービスを利用することができ、その利用料で収益を得ている。

何で稼いでいる会社か?

各事業の売上高

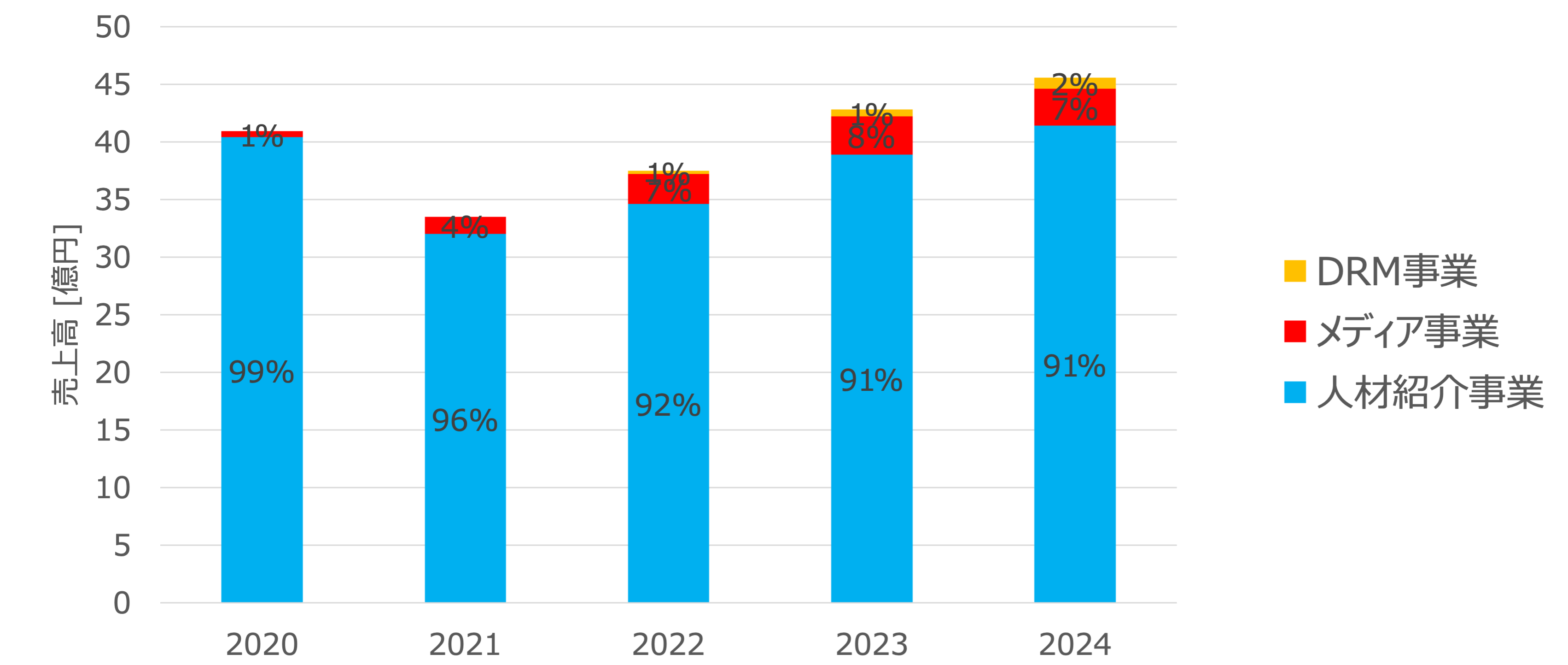

MS-Japanは大きく分けて3つの事業を展開していますが、売上の90%以上は人材紹介事業から得ています。

2021年はコロナの影響で売上が下がりましたが、その後は順調に回復して2023年にはコロナ前を上回る売上を達成しています。

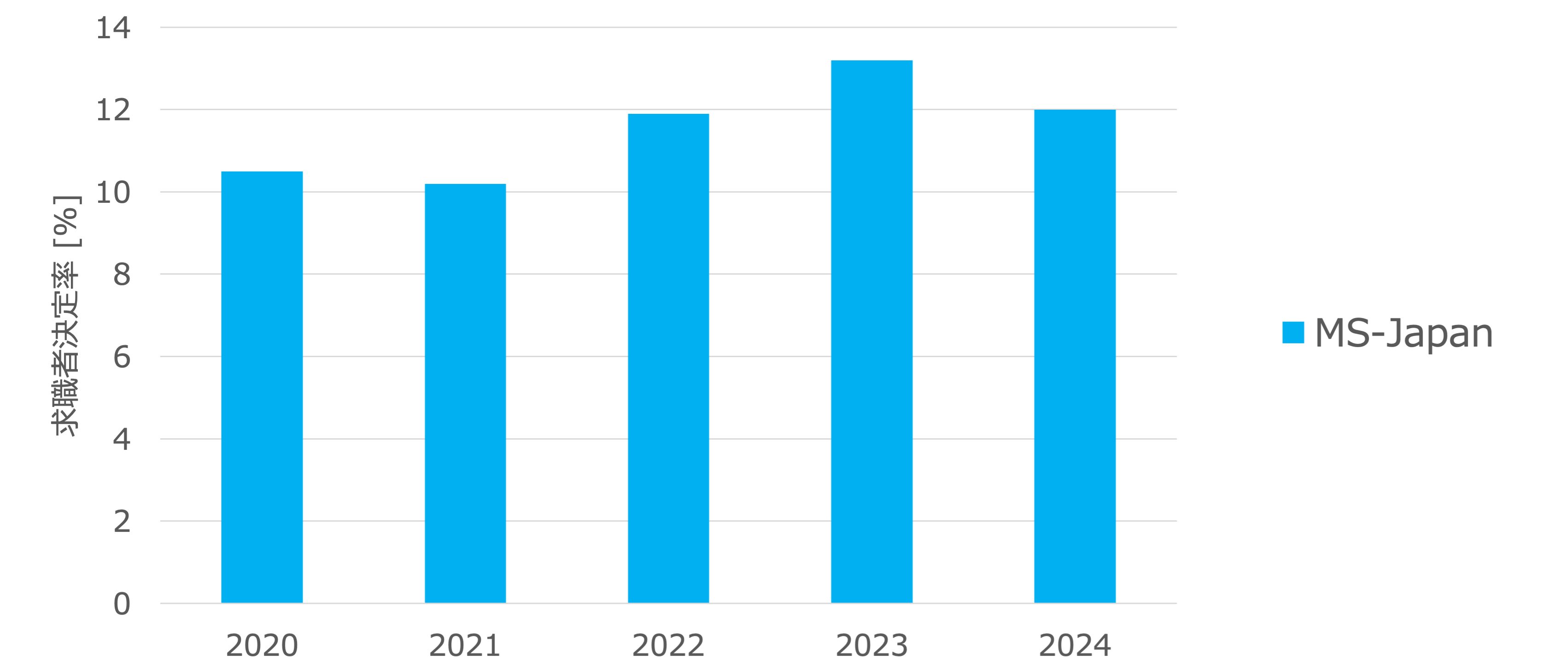

人材紹介サービスの業績を表す指標の一つに「求職者決定率」があります。これは、サービスを利用している求職者のうち、実際に転職が成功して企業から内定を得た人の割合を表す指標です。この指標が高いほど、サービスの質が良いことになります。

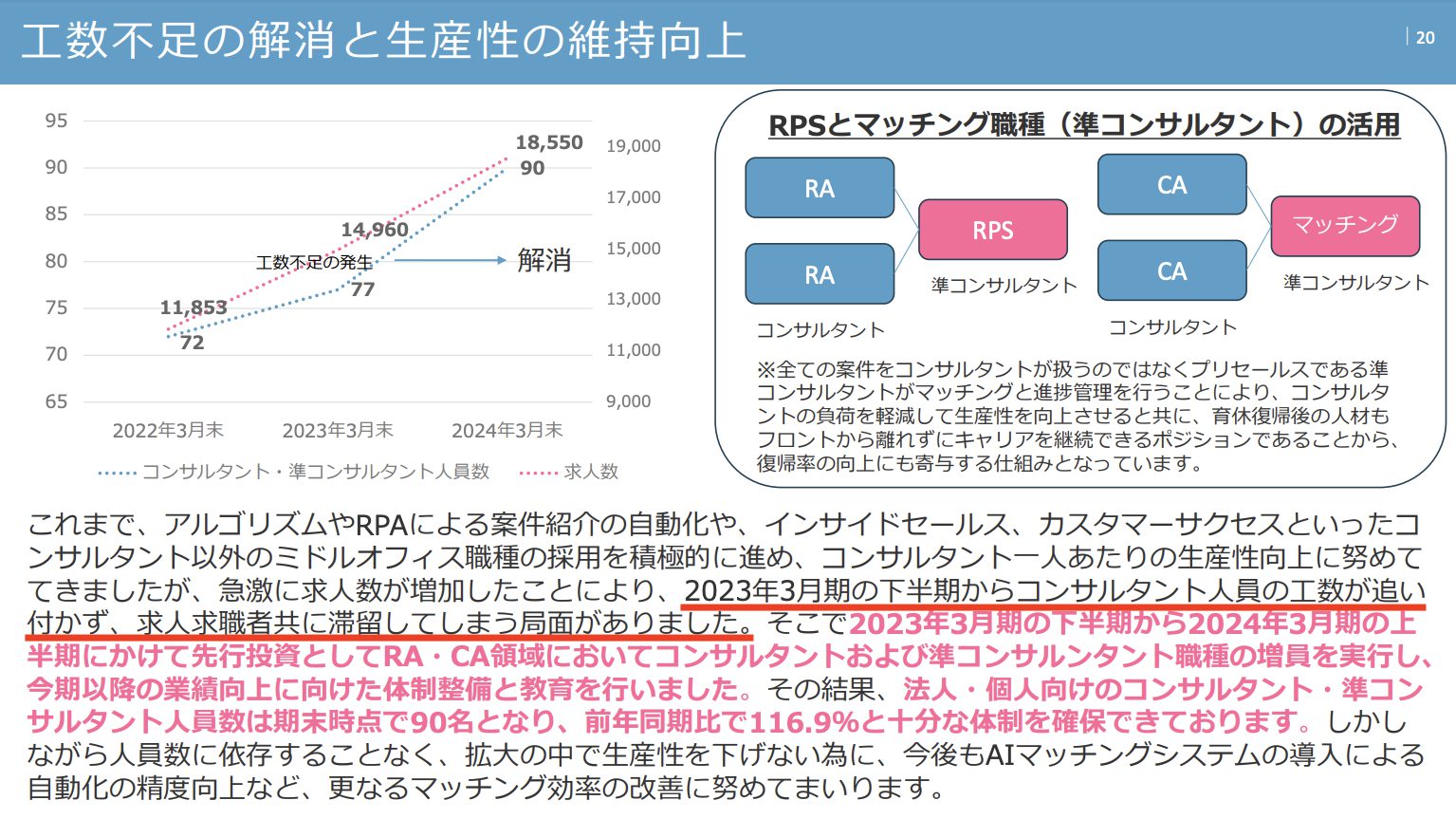

MS-Japanの求職者決定率の推移を見ると、2024年は前年度に対して悪化しています。決算説明資料によると、この原因は求人数の増加に対してコンサルタントの工数が追いつかずに、機会損失をしてしまった結果のようです。

引用元:2024年3月期決算説明資料

決算説明資料によると、2024年3月期までにコンサルタントを増員したことにより、2025年3月期の求職者決定率は2023年3月期の水準まで戻すことが可能と計画しているようです。実際に計画通り求職者決定率がもとのレベルにもどるのかどうか注目です。

特に売り手市場が継続していることから求職者決定率を再強化する必要があり、KPIでは人員工数の不足が

引用元:2024年3月期決算説明資料

解消されたため、求人数や登録者数は前期のボリュームから大きく増やさずとも、求職者決定率を2023年3月期

水準まで戻すことによって実現可能な計画となっております。

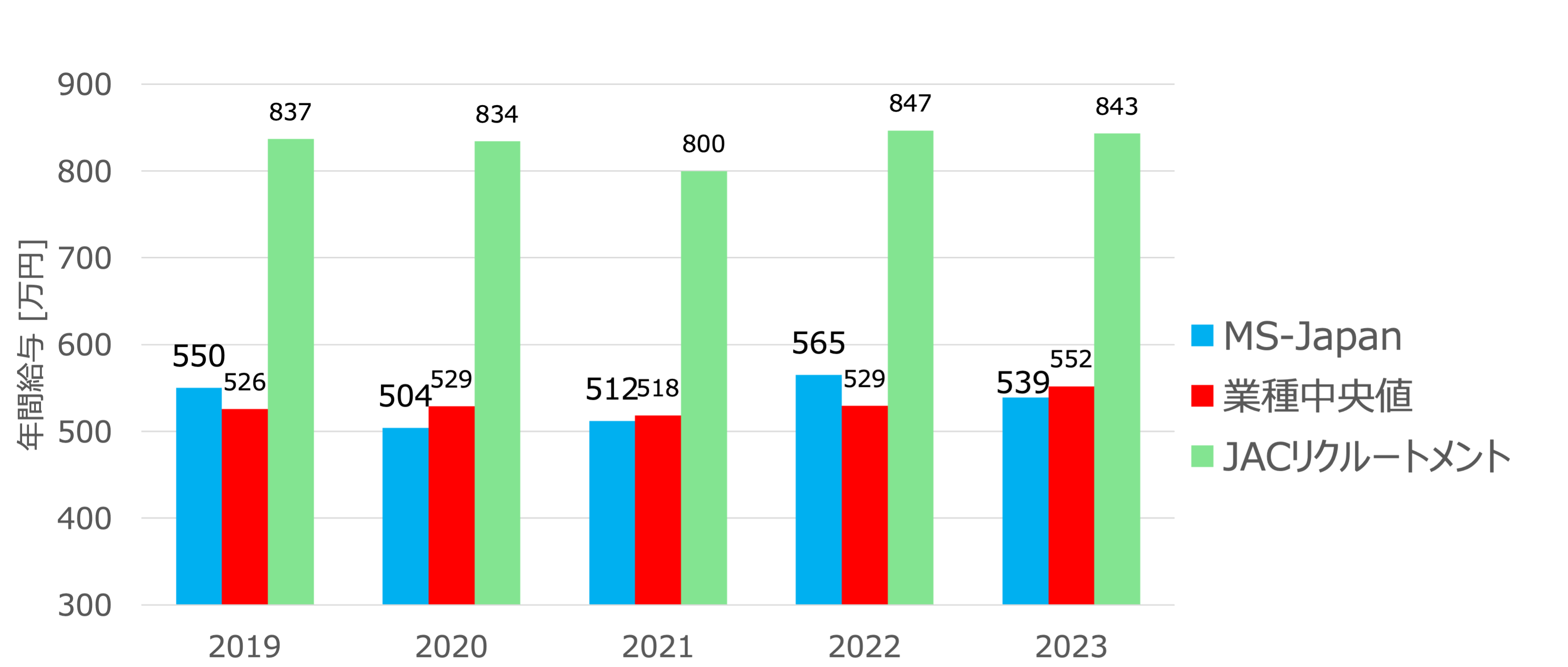

年間給与

MS-Japanの年間給与は業界中央値とほとんど同じ水準となっています。決して悪くはないですが、同じ人材紹介サービスを展開しているJACリクルートメントと比べると、給与の差が大きいことがわかります。

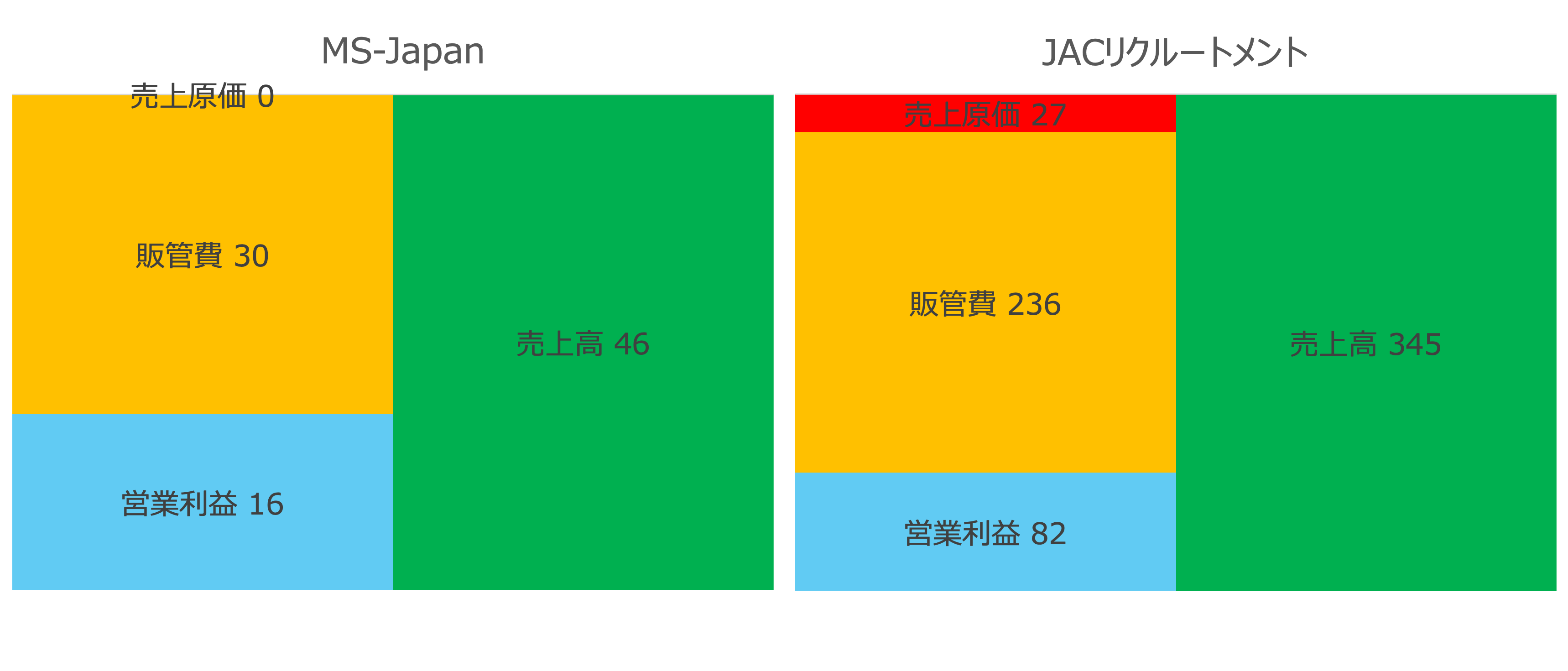

MS-Japanの給与がJACリクルートメントと比べて低い原因を調べるために、まずは両者のPLを比較してみます。

| 指標 | MS-Japan | JACリクルートメント |

|---|---|---|

| 売上高原価率 | 0 | 8 |

| 販管費率 [%] | 65 | 68 |

| 営業利益率 [%] | 35.5 | 23.8 |

MS-JapanとJACリクルートメントのPLを比較すると、売上高原価率は両者ともに非常に小さく、販管費率はほとんど同等レベルで、営業利益率はMS-Japanのほうが高い結果です。

従業員の給与は販管費の中に含まれますが、販管費率はJACリクルートメントのほうがわずか3%程高いだけなので、単純に販管費率の差がそのまま給与の差となっているわけではなさそうです。

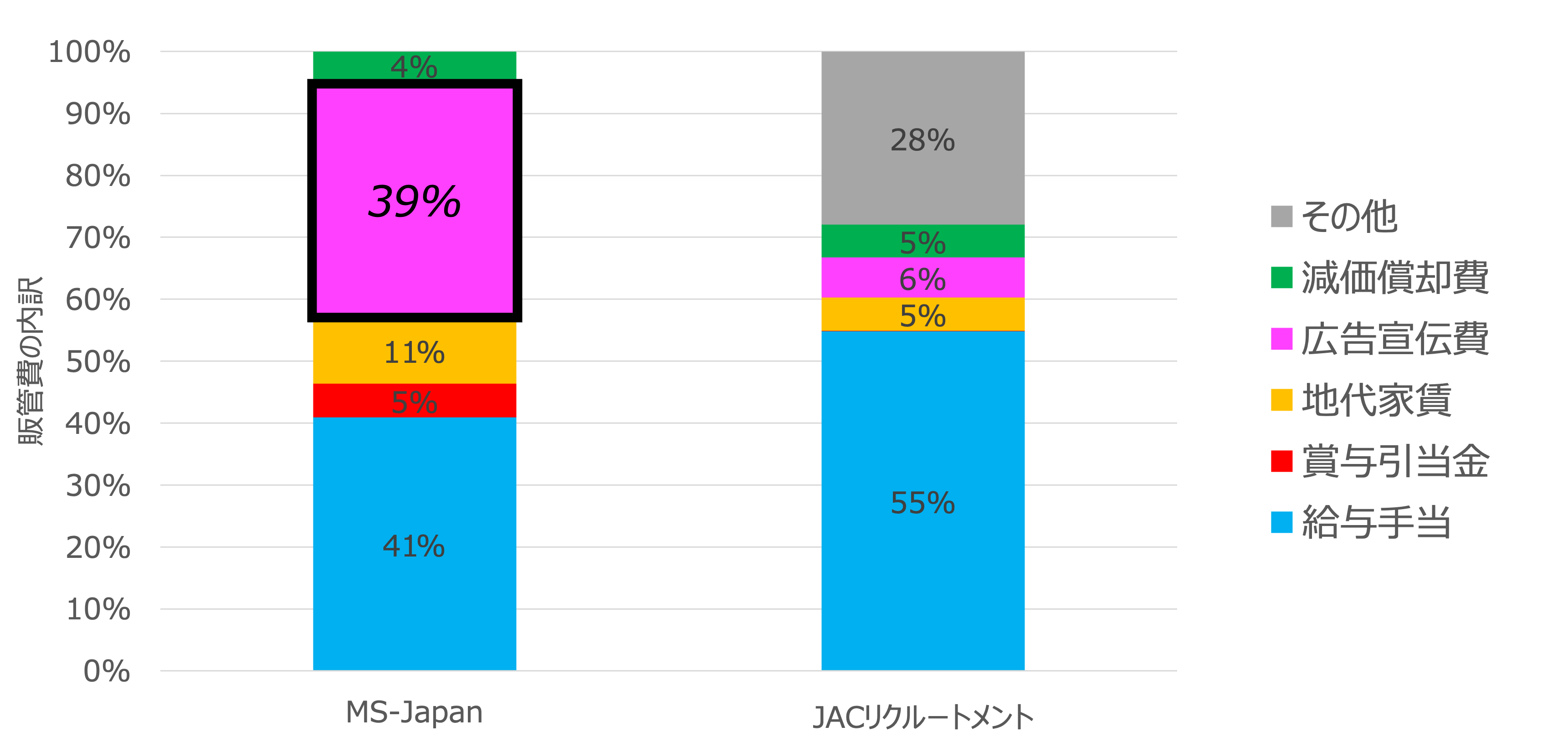

さらに詳しく調べるために、販管費の内訳についてMS-JapanとJACリクルートメントを比較してみます。

販管費の内訳を比較すると、MS-Japanは広告宣伝費に多くの費用をかけており、その結果給与の額が小さくなっていることがわかります。一方のJACリクルートメントは、広告宣伝費や地代家賃が少ないため、その分だけ多くを給与に充てることができています。

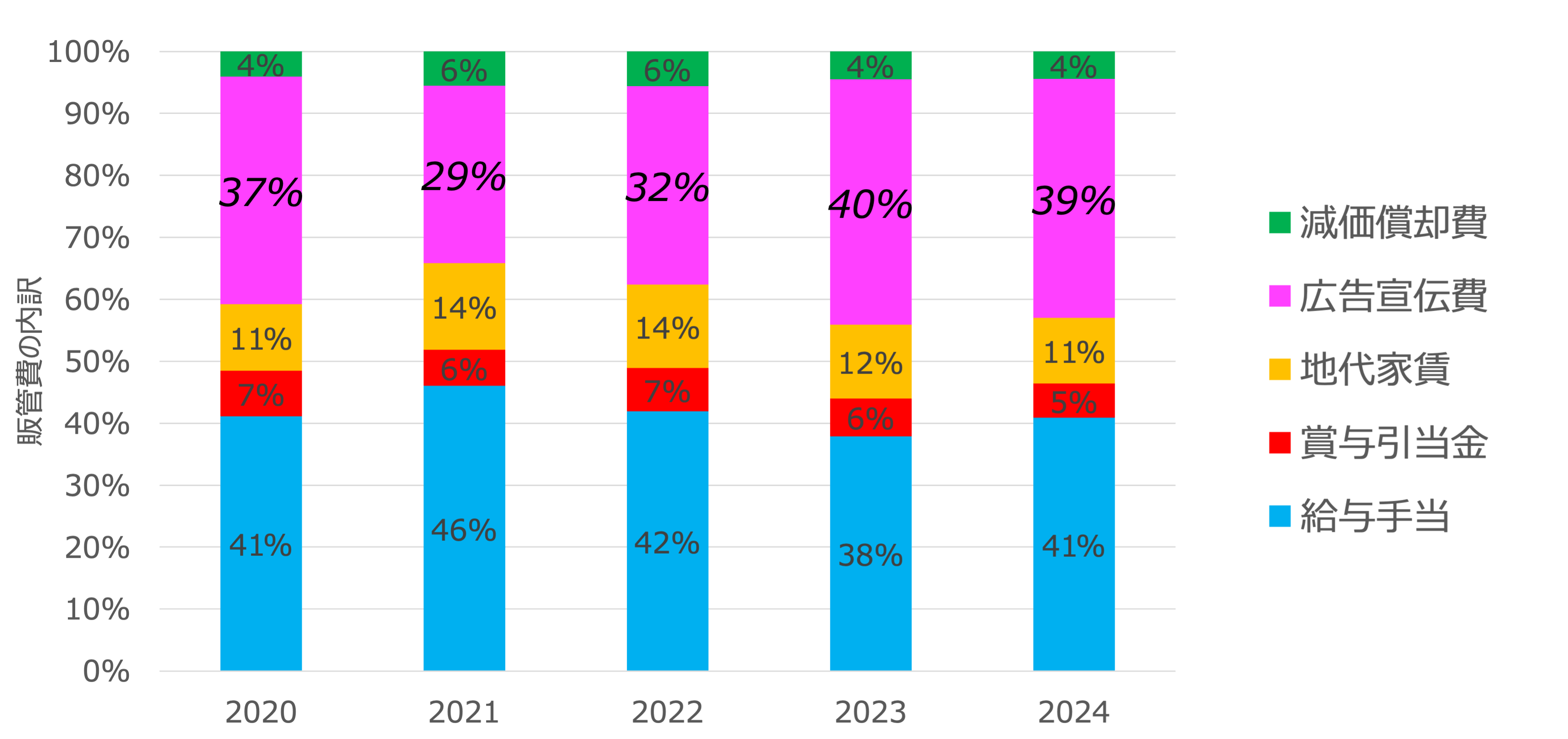

上記に示したMS-Japanの販管費の内訳は2024年3月期だけのものです。MS-Japanの広告宣伝費が定常的に多いのかどうかを確認するために、販管費の内訳の推移を確認します。

2020年度から2024年度までのMS-Japanの販管費の内訳を見てみると、コロナ禍の影響が大きかったと考えられる2021年と2022年を除いて、定常的に販管費の40%近くを広告宣伝費に充てていることがわかります。

決算書によるとMS-Japanの主な広告宣伝費の内容は、求職者の登録獲得のためのものとウェブマーケティング施策に関わるもののようです。

MS-Japanのビジネスモデル自体が広告宣伝費に多くのお金を費やす必要があるために、結果的に給与の金額がJAC Recruitmentと比べて低くなっている事がわかりました。

ファンダメンタルズ分析

主なKPI指標

| 指標 | 実績 | 業種中央値 |

|---|---|---|

| 営業利益率 [%] | 35.5 | 6.7 |

| 自己資本比率 [%] | 89 | 51 |

| 流動比率 [%] | 559 | 205 |

| ROE [%] | 11.1 | 9.9 |

| 1人当たり売上総利益 [百万円] | 19.7 | 9.7 |

| 配当利回り [%] | 4.95 | – |

成長性

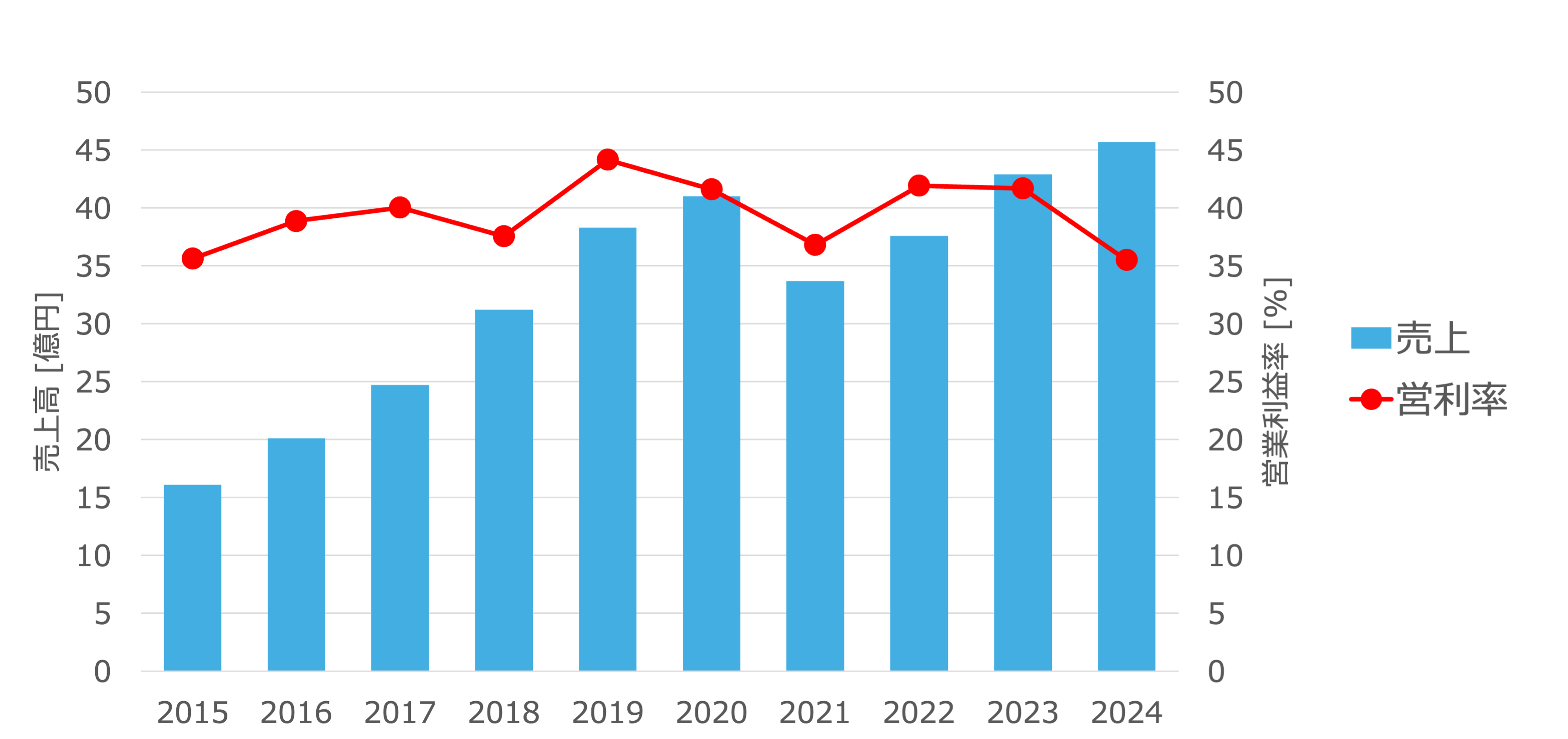

売上高と営業利益率

コロナ前の2020年までは売上高は右肩上がりに成長していましたが、コロナの影響によって求人数が大きく減った2021年は売上高が減少しています。しかしながらそれ以降は再び売上高が増加傾向となっています。

営業利益率は35%を超えており非常に高い水準を維持できています。

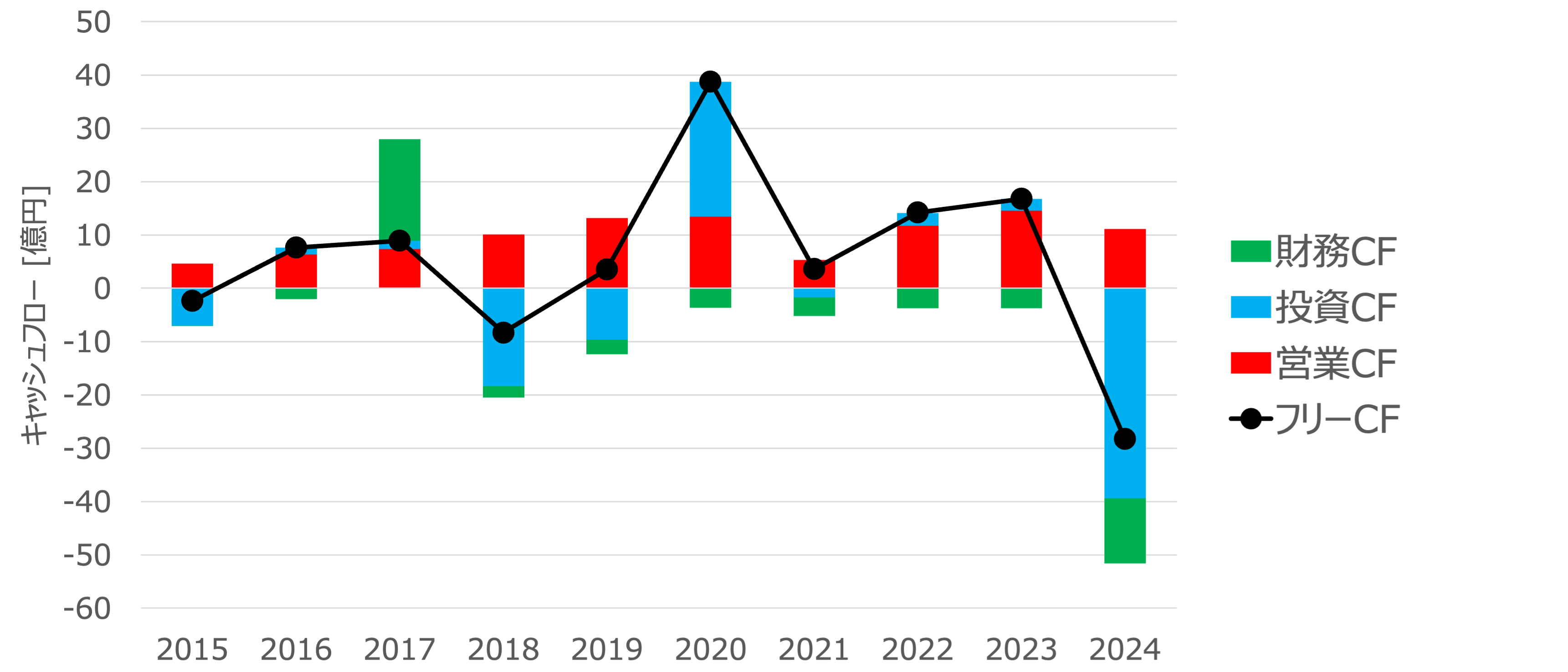

キャッシュフロー

決算書によると、2020年に投資CFがプラスとなっている理由は投資有価証券を売却した影響のようです。

また2024年に投資CFが大きくマイナスとなっているのは、オーストラリアの人材派遣会社であるFour Quarters Recruitmentの子会社化のために株式を取得したためです。

これまでMS-Japanは海外事業の売上はほとんどありませんでしたが、Four Quarters Recruitmentの取り込みによって、今後は海外市場へも積極的に進出していく方針のようです。

安全性

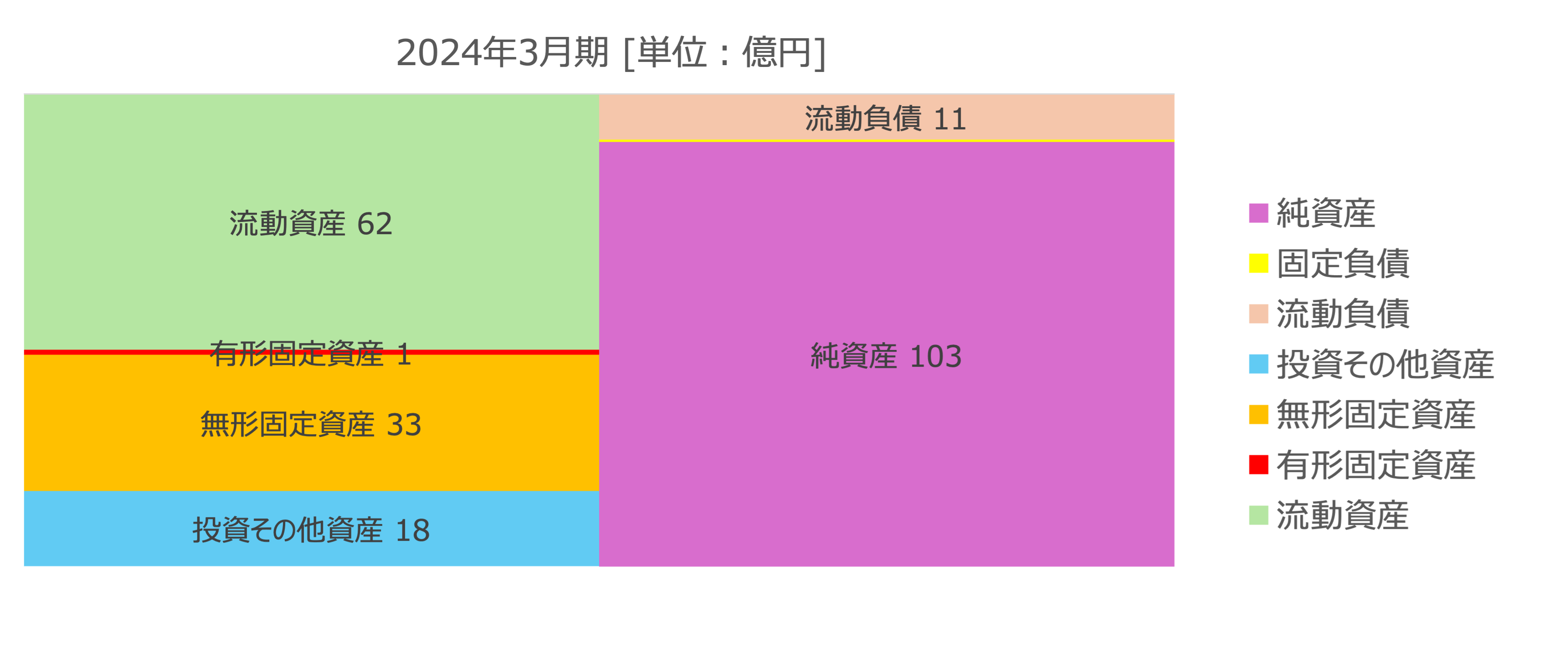

バランスシート

MS-Japanのバランスシートの特徴は、流動負債が非常に少ないことと、無形固定資産が比較的多いことがあげられます。

決算書によると、無形固定資産の内容は転職者向けサイトやサービス向けの開発に関わるものです。また流動負債が少ないため流動比率は500%をこえており、実質的には無借金で経営できています。

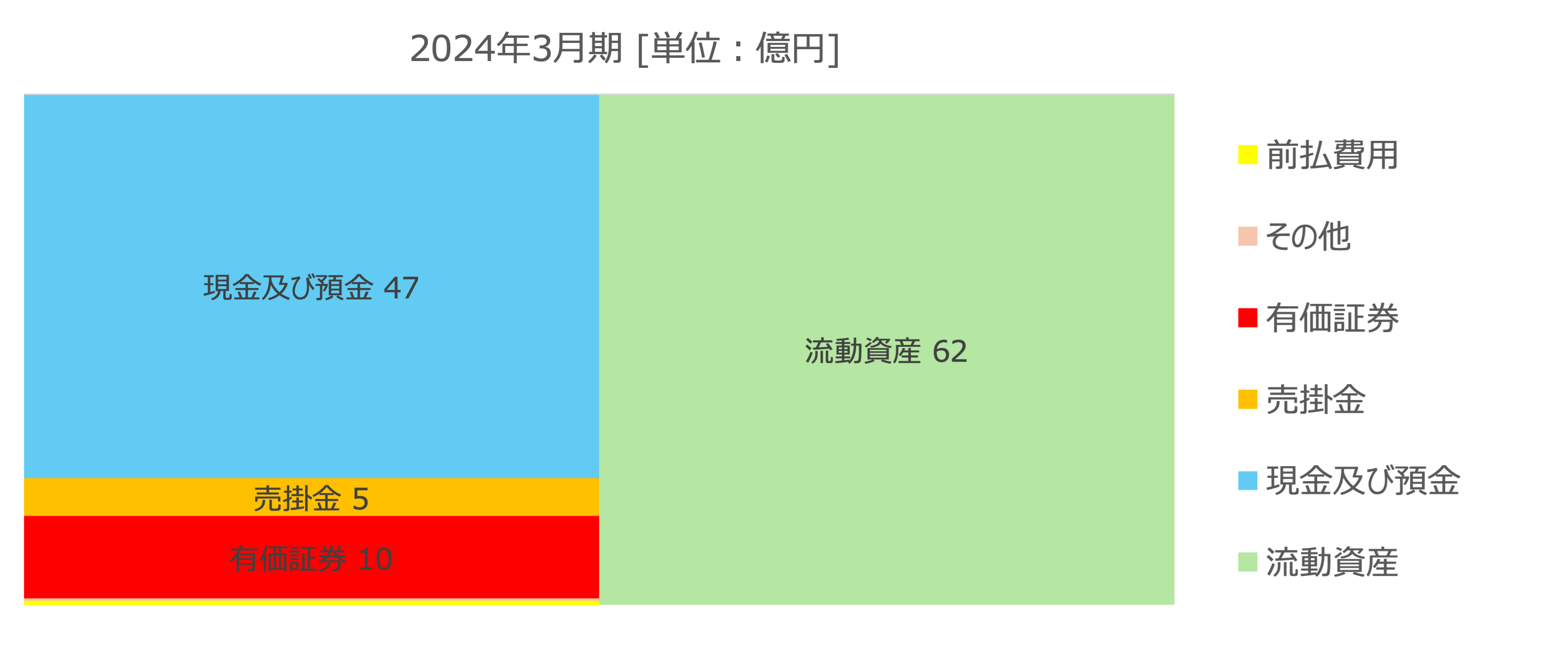

流動資産の内訳

流動資産の内訳を見ても、当座資産である現金及び預金や売掛金、有価証券がほとんど全てを占めています。当座比率も500%を超えており、財務の安全性は非常に高くなっています。

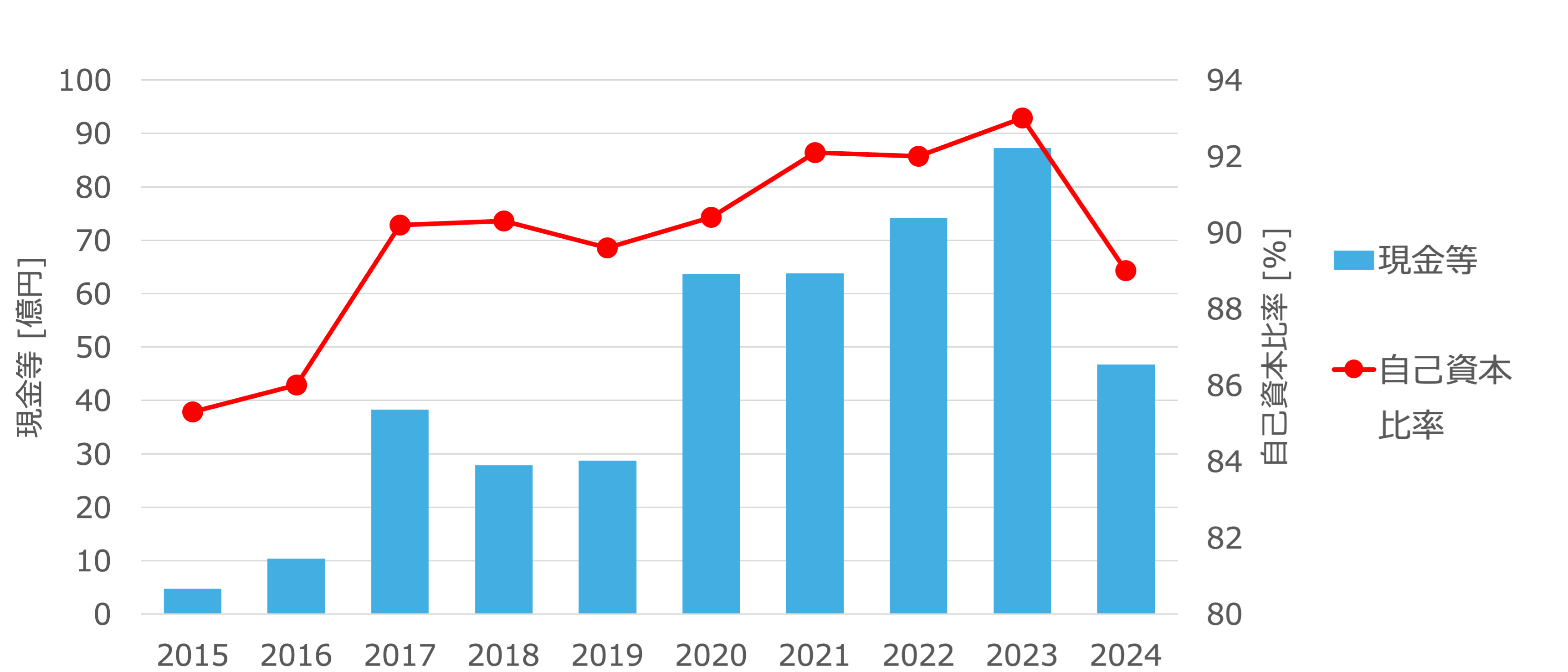

現金と自己資本比率

2024年はFour Quarters Recruitmentの株式取得のため現金等の金額が減っていますが、大きな傾向としては増加傾向になっています。また自己資本比率も90%前後の非常に高い水準であり問題ないレベルです。

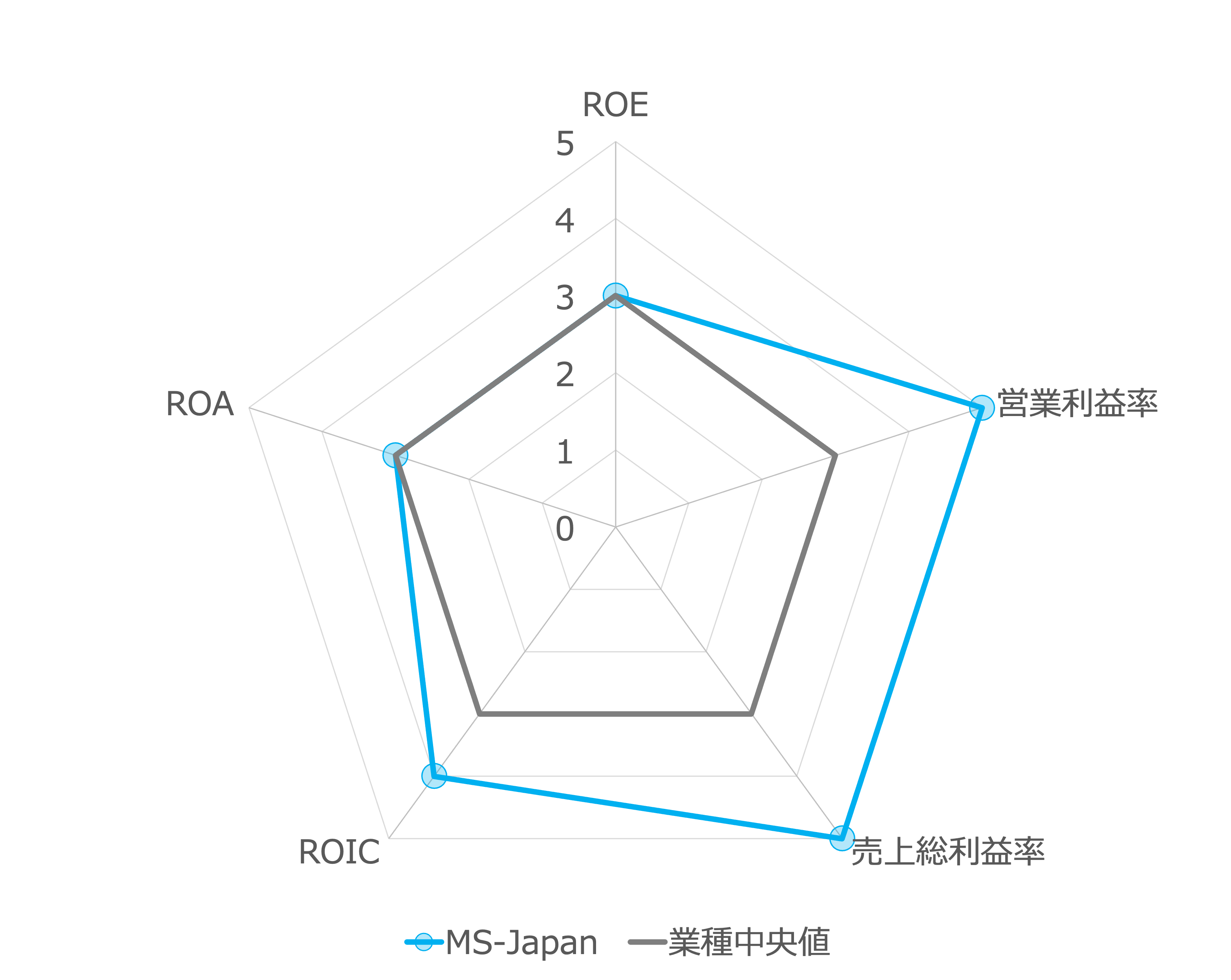

収益性

主な指標

事業の収益性を示す代表的な5つの指標について、業種中央値を3として5段階評価で示しています。

これまで見てきた通り、MS-Japanは売上総利益率や営業利益率が非常に高い企業です。一方でROEやROA、ROICに関しては、業界中央値に対して飛び抜けて高い水準ではありません。

このことは、MS-Japanは現状の利益率は高いものの、稼いだ利益を次の事業投資にまわして更に利益を上げる、というサイクルがあまり上手くいっていないを示しています。

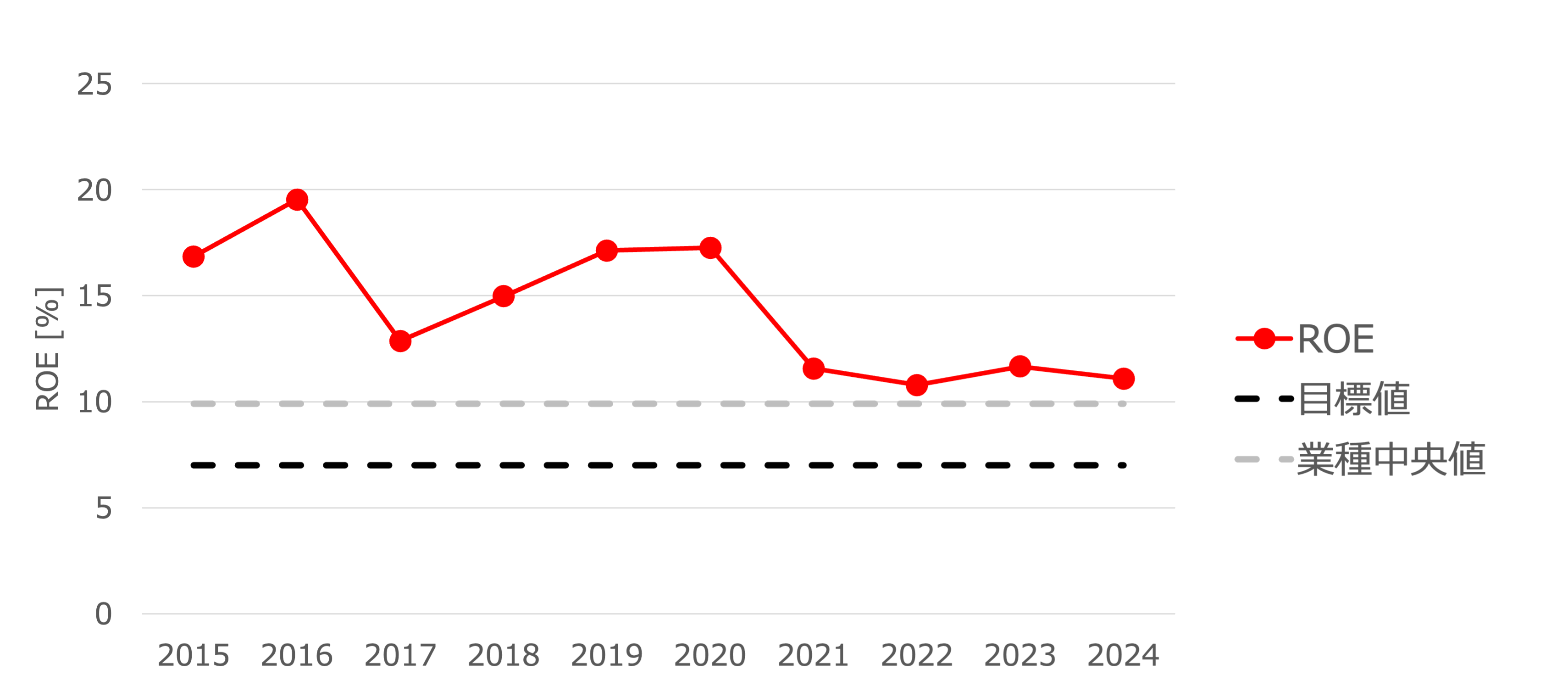

ROE

ROEの推移を見てみると、コロナ禍前の2020年までは15%を超える高い水準であったものの、コロナ禍以降はROEが低下してしまっていることがわかります。

決算書によると資本コストは7%と想定しており、今のところは資本コスト以上のROEは確保できているものの、コロナ前の高水準にまで戻せるのかどうか、注視する必要があると思います。

生産性

| 指標 | 実績 | 業種中央値 |

|---|---|---|

| 1人当たり売上総利益 [百万円] | 19.7 | 9.7 |

| 労働生産性 [百万円] | 10.8 | 1.6 |

| 投下資本回転率 [回] | 0.4 | 1.4 |

売上高利益率や営業利益率が非常に高いため、一人当たりの売上総利益や労働生産性も高い水準となっています。一方でROEやROAの指標がそれほど大きくなかったことからも分かる通り、投下資本(有利子負債 + 株主資本)に対する売上高の大きさである投下資本回転率は低い値となっています。

収益性のパートでも見てきた通り、稼いだ利益を上手く活用して売上高を伸ばしていくことが財務上の課題であると考えられます。

株主への還元

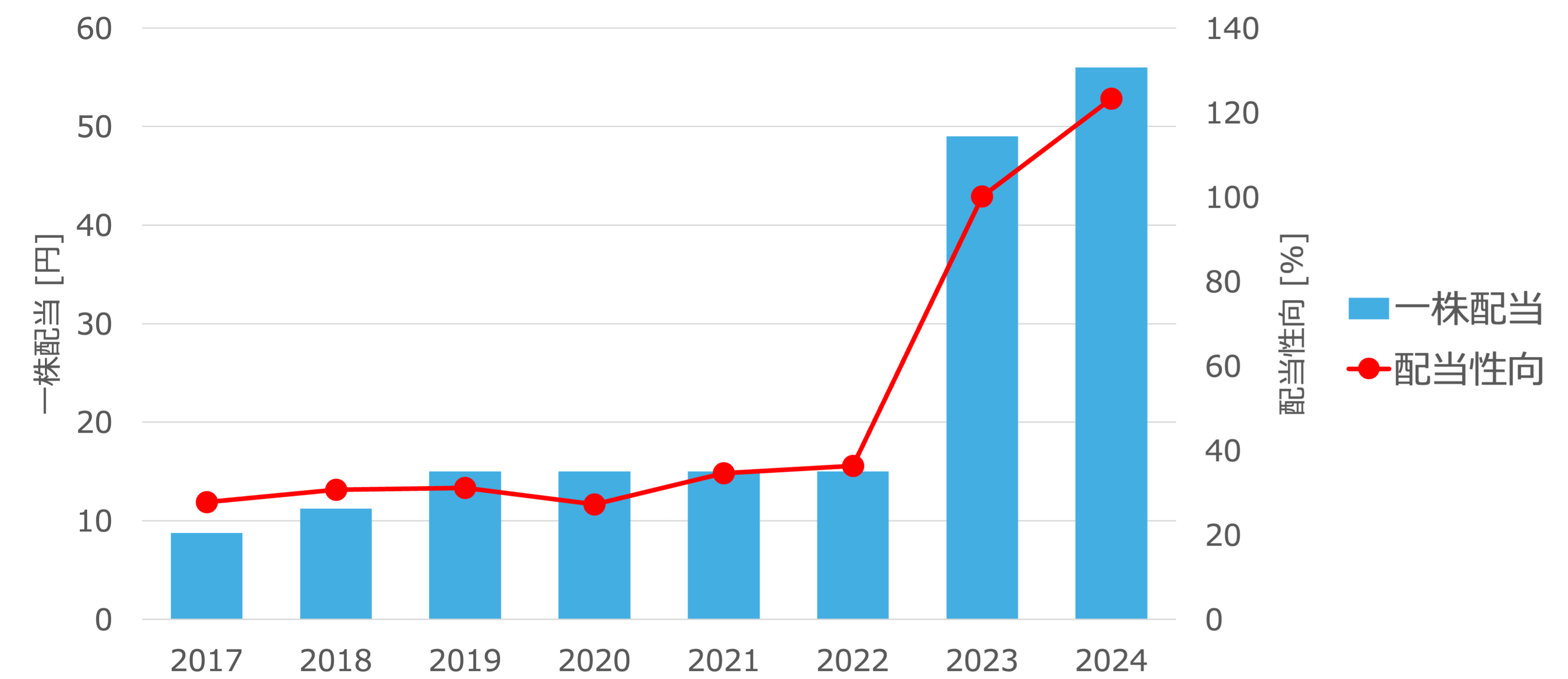

配当金

配当方針

MS-Japanは2022年11月の配当予想の修正(増配)に関するお知らせにおいて、2025年3月期までの配当性向を100%基準にする方針を出しています。

当社は、株主の皆様への適切な利益還元を経営上の最重要課題の一つとして位置づけており、将来の事業展開と経営基盤強化のために必要な内部留保を確保しつつ、安定した配当を実施することを基本方針としておりますが、この度キャッシュ・アロケーションの方針を見直し、2025年3月期まで配当性向を現状の35%程度から100%基準に方針を変更し、その結果として上記の通り2023年3月期の期末の配当予想を1株当たり15円00銭から48円00銭へと変更いたしました。

引用元:配当予想の修正(増配)に関するお知らせ

一株配当と配当性向

配当性向の方針変更を出した以降は、2023年と2024年ともに大きく増配しており配当性向も100%を超えています。2025年3月期以降の配当性向の方針についてはまだ発表されていないため、配当金狙いで株式を購入するかどうかは慎重に考えたほうがよさそうです。