今回取り上げるのは、株式会社ビジネスブレイン太田昭和(以下ビジネスブレイン太田昭和)です。ビジネスブレイン太田昭和がどういう企業か、中核事業は何か、財務の安定性や事業の成長性に問題はないかについて見ていきたいと思います。

ビジネスブレイン太田昭和はどんな企業か

| 会社名 | 株式会社ビジネスブレイン太田昭和 |

| 証券コード | 9658 |

| 設立年 | 1967年 |

| 従業員数 | 706人<単体> (2024年3月時点) |

| 業種 | 情報・通信 |

何をやっている会社か?

ビジネスブレイン太田昭和は、主に経営管理や会計システムの課題に対してコンサルティングとシステム開発を一体で行うITコンサル企業です。また経理・財務・人事などのアウトソーシングのサポートも行っています。

主に以下の2つの領域にて事業を展開しています。

- コンサルティング・システム開発事業

- マネージメントサービス事業

コンサルティング・システム開発事業

会計及びその周辺システムに関するコンサルティング、システム開発及び定着化、金融業界向けシステム開発等を行う。

マネージメントサービス事業

人事・給与・労務・経理・財務、医療事務員等の派遣、損害保険会社の保険代理店向けシステムサポートを行う。

何で稼いでいる会社か?

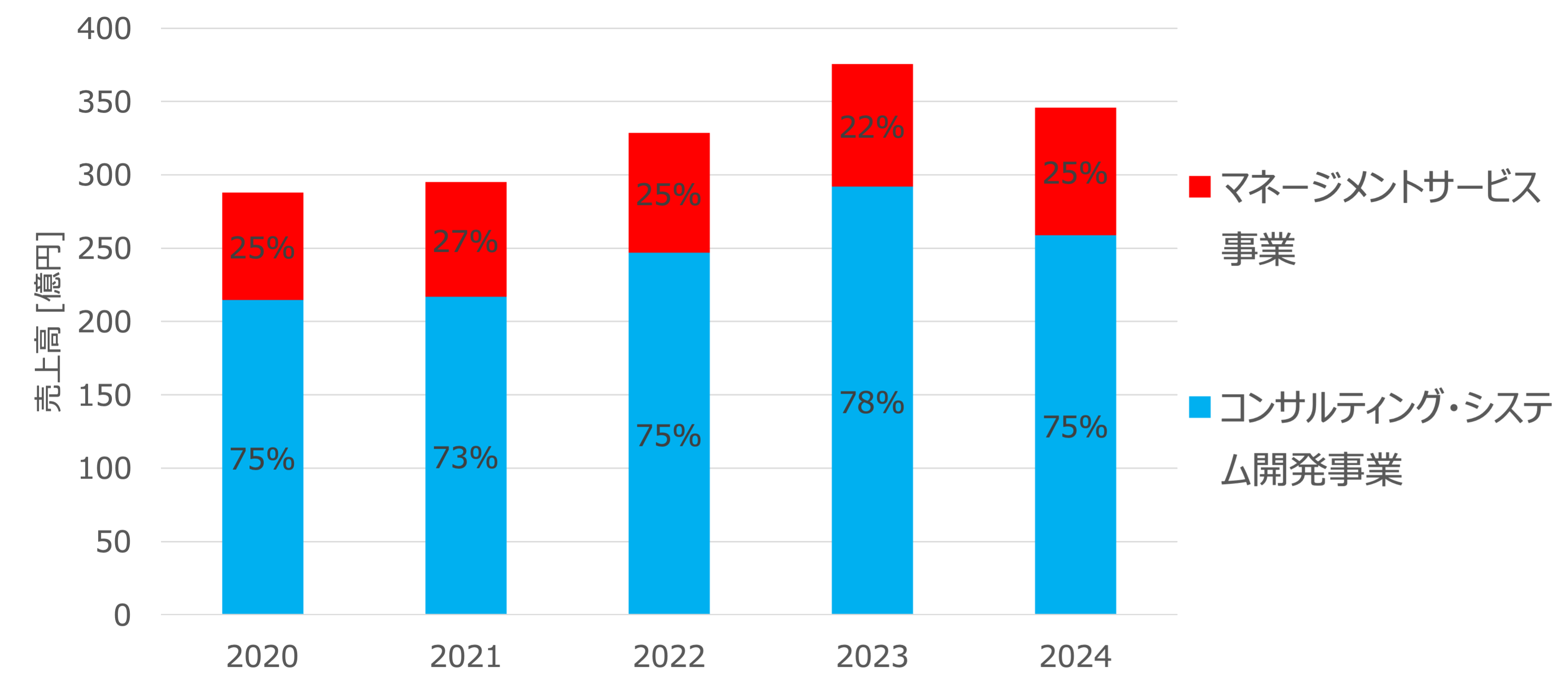

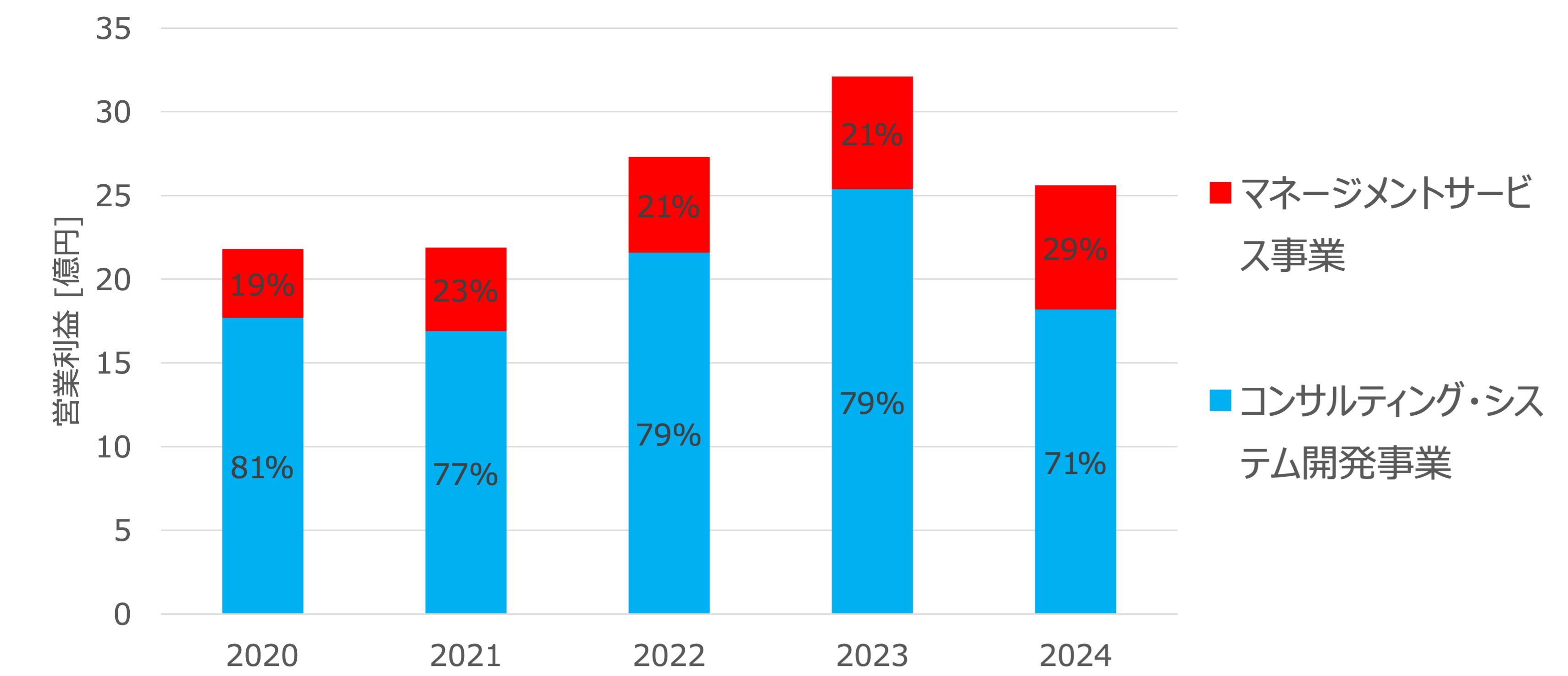

各事業の売上高および営業利益

ビジネスブレイン太田昭和はコンサルティング・システム開発事業とマネージメントサービス事業の2つの事業を展開しています。それぞれの事業の売上高と営業利益の割合を見ると、コンサルティング・システム開発事業が70~80%を占めており、中核事業であることがわかります。

2024年にコンサルティングシステム開発事業の売上高と営業利益が下がっている理由は、GSX社の一部株式の売却により、連結子会社ではなくなった影響によるものです。社外発表によると、この株式売却の目的はビジネスブレイン太田昭和とGSX社の企業価値を更に高めていくためのようです。

1.株式売却の理由

GSXは会計システムの脆弱性診断(タイガーチームサービス)などの情報セキュリティに特化した企業として2000 年に独立し、脆弱性診断を中心にしたセキュリティサービスを提供してきました。(中略)一方、当社グループは、経営会計を基軸にした「総合バックオフィスサポーター」をめざし、コンサルティング、システム構築や運用、ビジネス・プロセス・アウトソーシングを提供するBBSサイクルをお客様に提供しており、中核事業は経営会計を中心としたサービスであります。(中略)

GSX においては当社グループの連結経営状況や収支計画等に左右されることなく、迅速な意思決定により進めていくことが両社の企業価値向上に資する、と判断しGSX株式の一部を売却することといたしました。

引用元:株式の一部売却に関するお知らせ

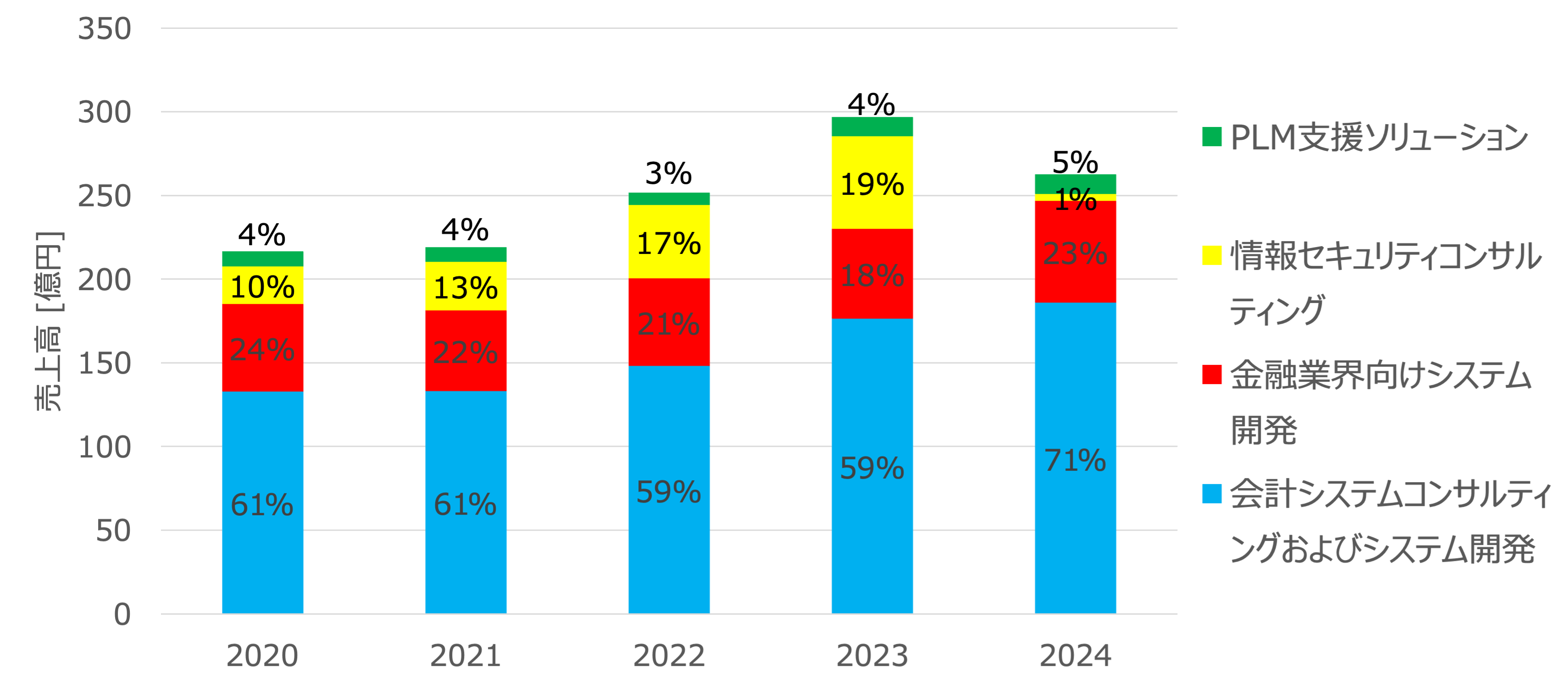

コンサルティング・システム開発事業のセグメント売上高

次に、中核事業であるコンサルティング・システム開発事業のセグメント別の売上高を見てみます。

コロナ禍以降の売上高は増加傾向でしたが、2024年はGSX社の株式を売却したため情報セキュリティコンサルティングの売上高が下がっており、そのため全体の売上高も減少しています。

また2024年は金融業界向けシステム開発の売上高が増加していますが、有価証券報告書によると、これは新NISA対応による特需の影響があったためで、突発的なものと考えたほうが良さそうです。

しかしながら、主力事業である会計システムコンサルティングおよびシステム開発の売上高は順調に伸びてきており、こちらは問題なさそうです。

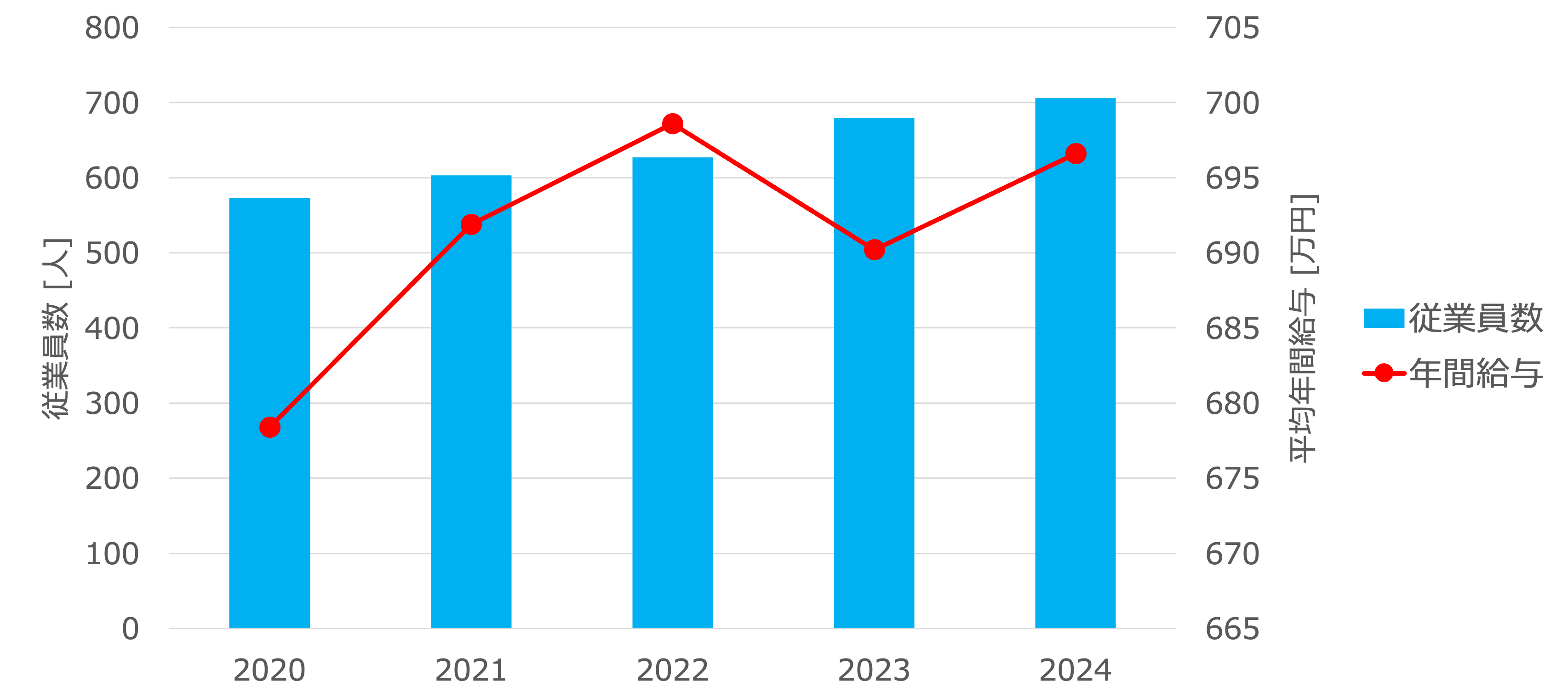

従業員数と年間給与

従業員数と年間給与はどちらも増加傾向となっています。特に年間給与は700万円弱であり、業界中央値である610万円(出典元:ザイマニ)よりも高い水準となっています。

ファンダメンタルズ分析

主なKPI指標

| 指標 | 実績 | 業界平均 |

|---|---|---|

| 営業利益率 [%] | 7.4 | 8.3 |

| 自己資本比率 [%] | 64.8 | 64.3 |

| 流動比率 [%] | 224 | 271 |

| ROE [%] | 12.3 *1 | 9.6 |

| 労働分配率 [%] | 16.9 | 39 |

| 配当利回り [%] | 3.48 | – |

成長性

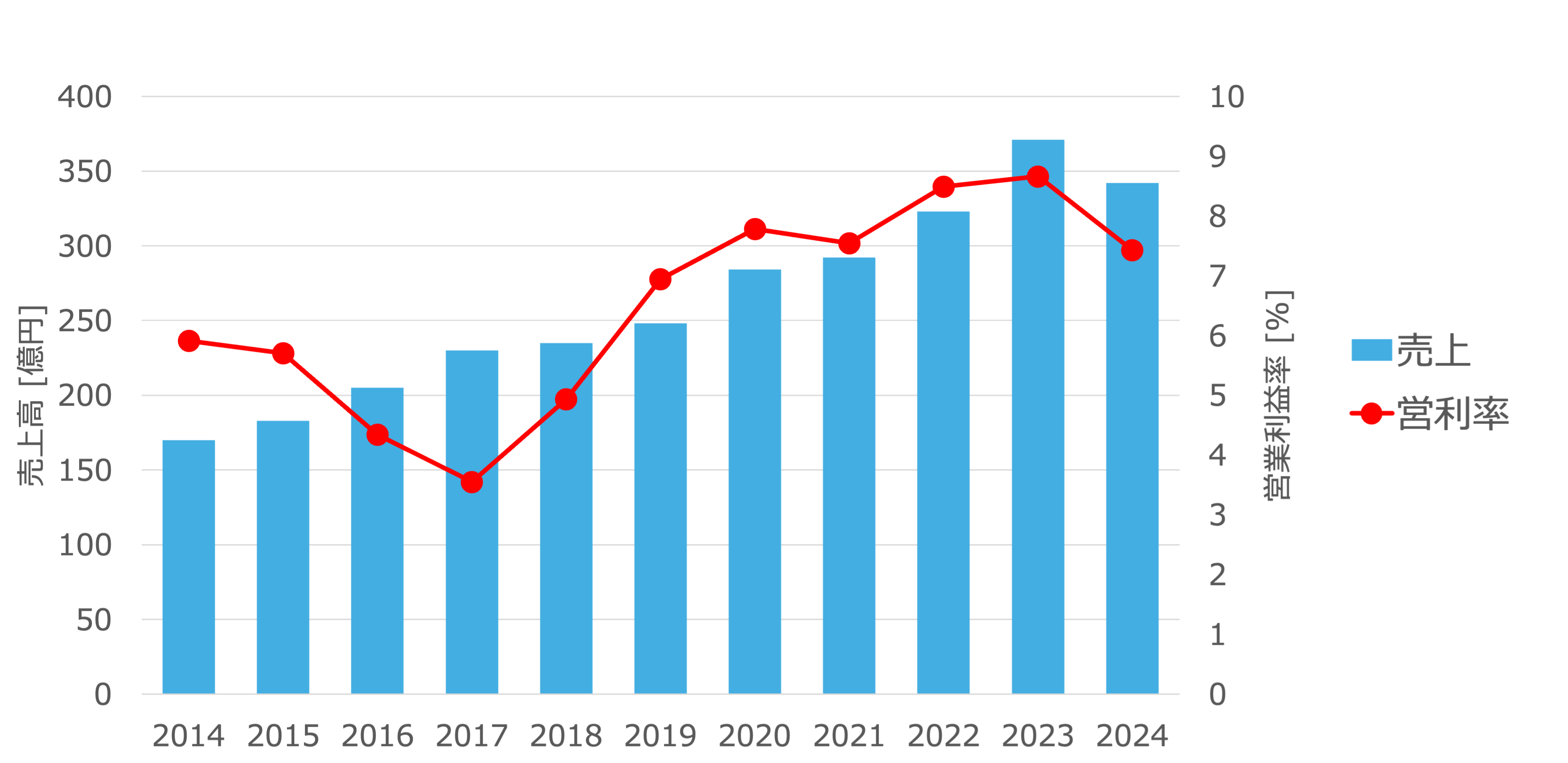

売上高と営業利益率

2024年は、株式売却によってGSX社が連結決算から外れた影響により売上高が下がっていますが、それ以外の年は増加傾向となっています。

一方で営業利益率は安定しておらず、2024年は業界平均値を下回る水準となってしまっています。なお2024年の営業利益率はGSX社の株式売却による影響を除いた値になります。

キャッシュフロー

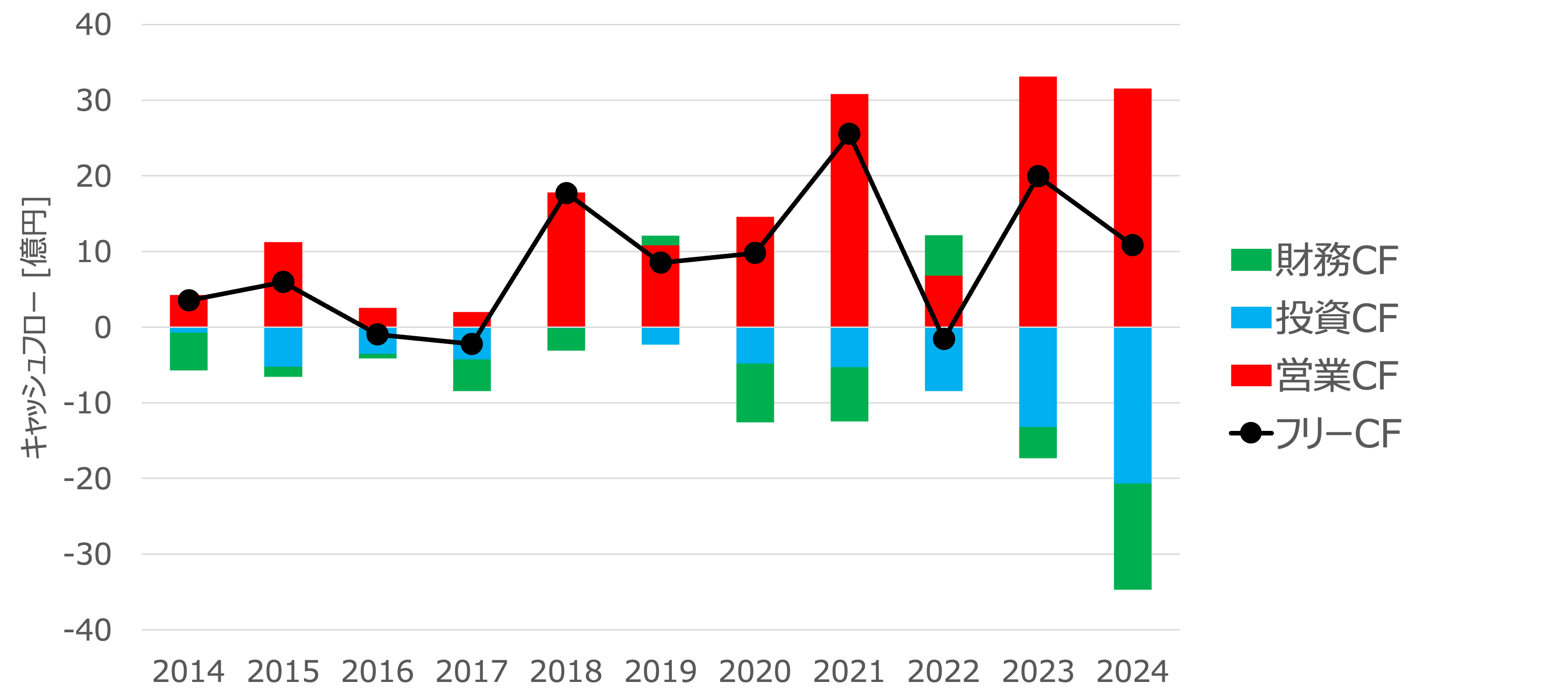

近年はフリーCFがプラスの範囲で推移していることから、積極的な投資は控えているように見えます。

なお2022年に営業CFが大きく減少していますが、有価証券報告書によるとこの理由は主に2つあり、①税引前利益は前年度に対して増加した一方で営業債権が前年度と比べて13億円程度増加したことと、②法人税の支払額が増加した影響が大きいようです。

2023年は再び営業CFが元の水準まで戻っていることからも、突発的な営業CFの減少であったことがわかります。

安全性

バランスシート

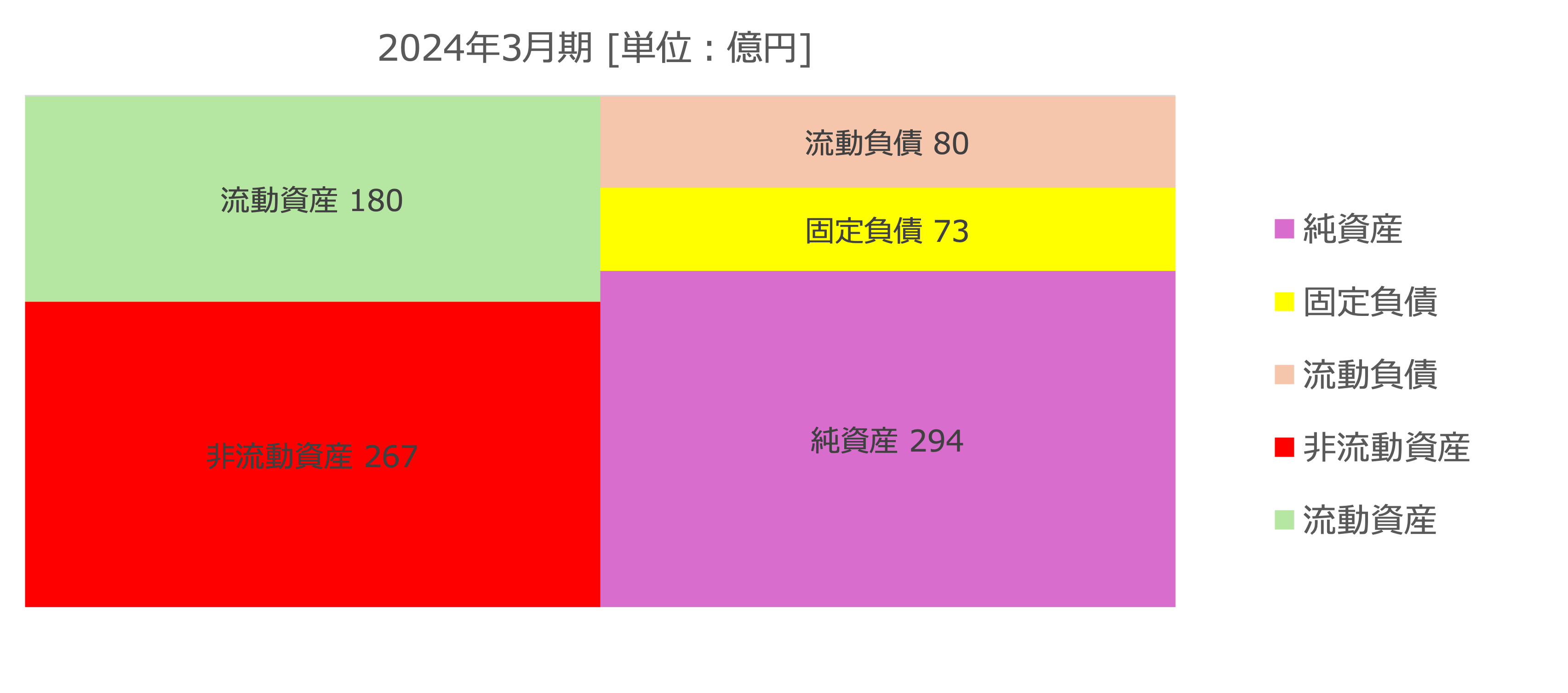

ビジネスブレイン太田昭和のバランスシートを見てみると、非流動資産の割合が大きいことがわかります。

これは、GSX社の株式を一部売却したことで連結子会社から外れたため、保有しているGSX社の株式の持分割合である39.9%分の資産が非流動資産(と純資産)に計上されているためです。

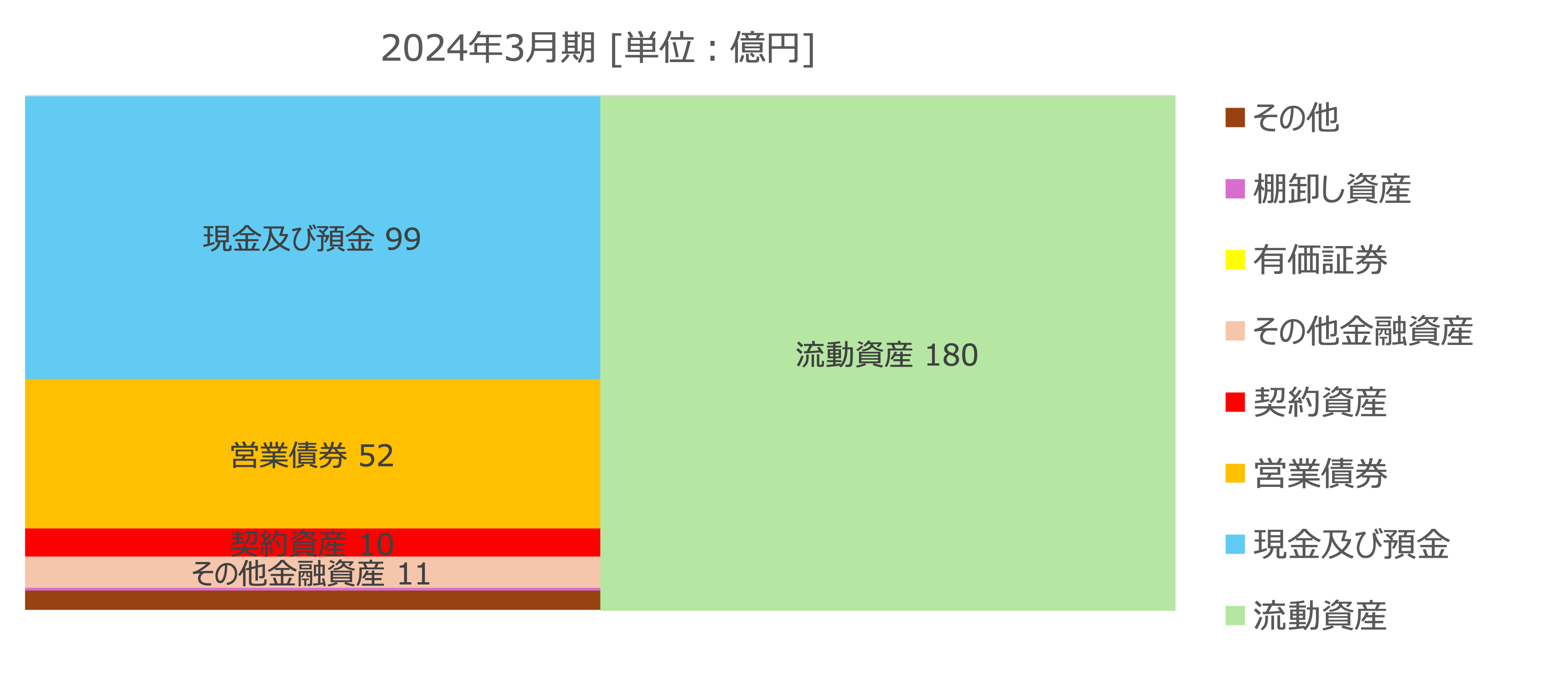

流動資産の内訳

流動資産の内訳を見ると、現金及び預金や営業債権等の当座資産がおよそ96%を占めており、当座比率も200%を超えていることから財務の安全性は問題なさそうです。

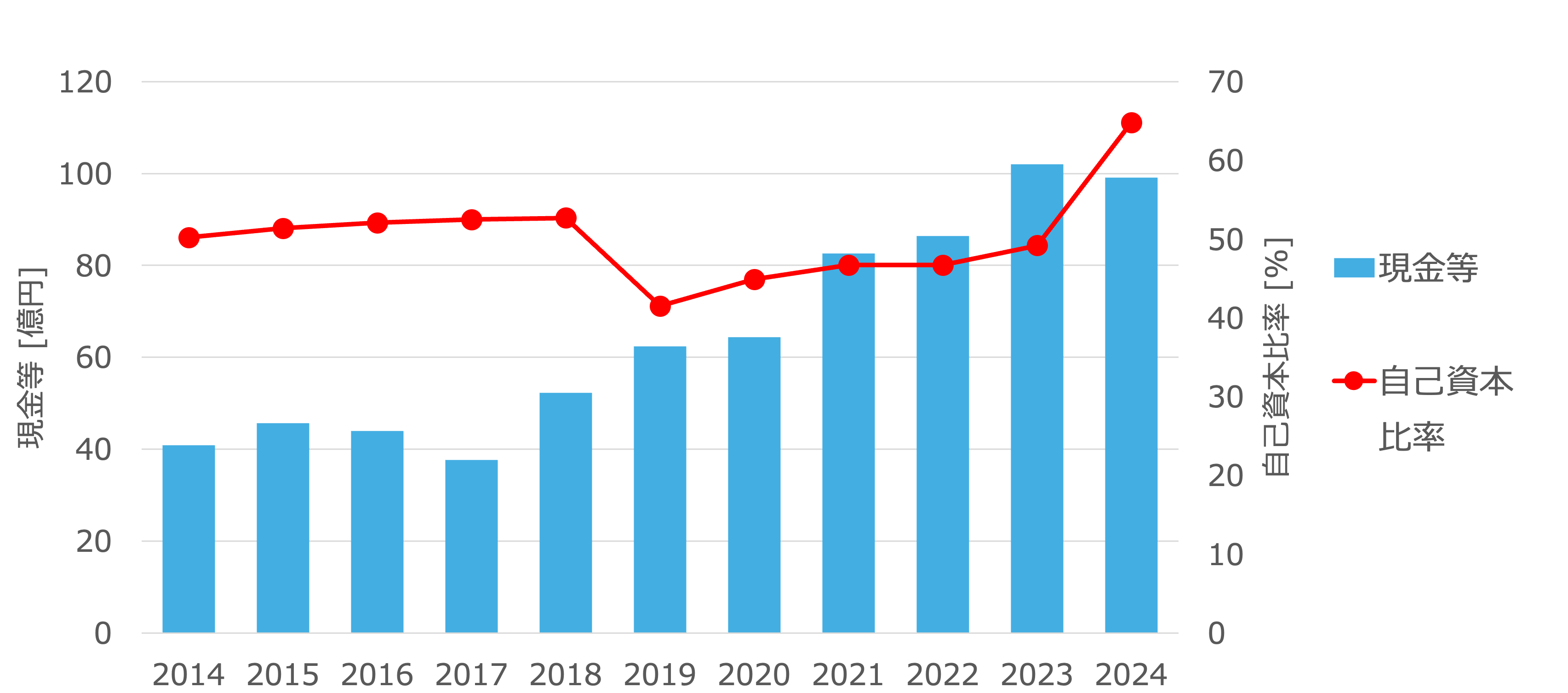

現金と自己資本比率

自己資本比率はGSX社の株式売却の影響で2024年に60%を超えていますが、それまでは40%~50%程度の比率で推移しています。財務安全性が非常に高いレベルであるとは言えませんが、現状は大きな問題を抱えていることはなさそうです。

収益性

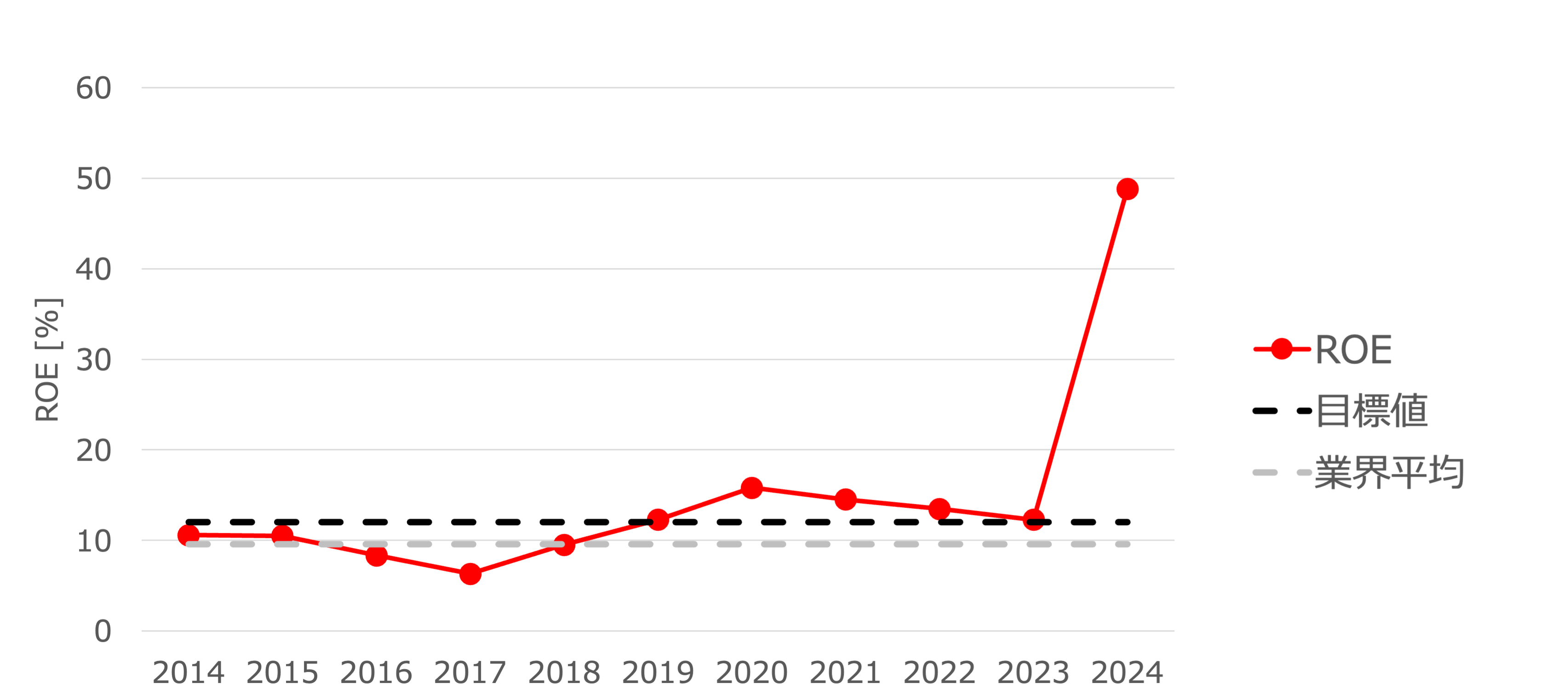

ROE

GSX社の株式売却により当期純利益が増加した影響で、2024年はROEが非常に大きな値となっていますが、それを除くと2020年以降ROEは少しずつ低下してきています。

2023年時点ではROEの目標値である12%を下回ってはいませんが、収益性を今後回復できるかどうか要注目です。

生産性

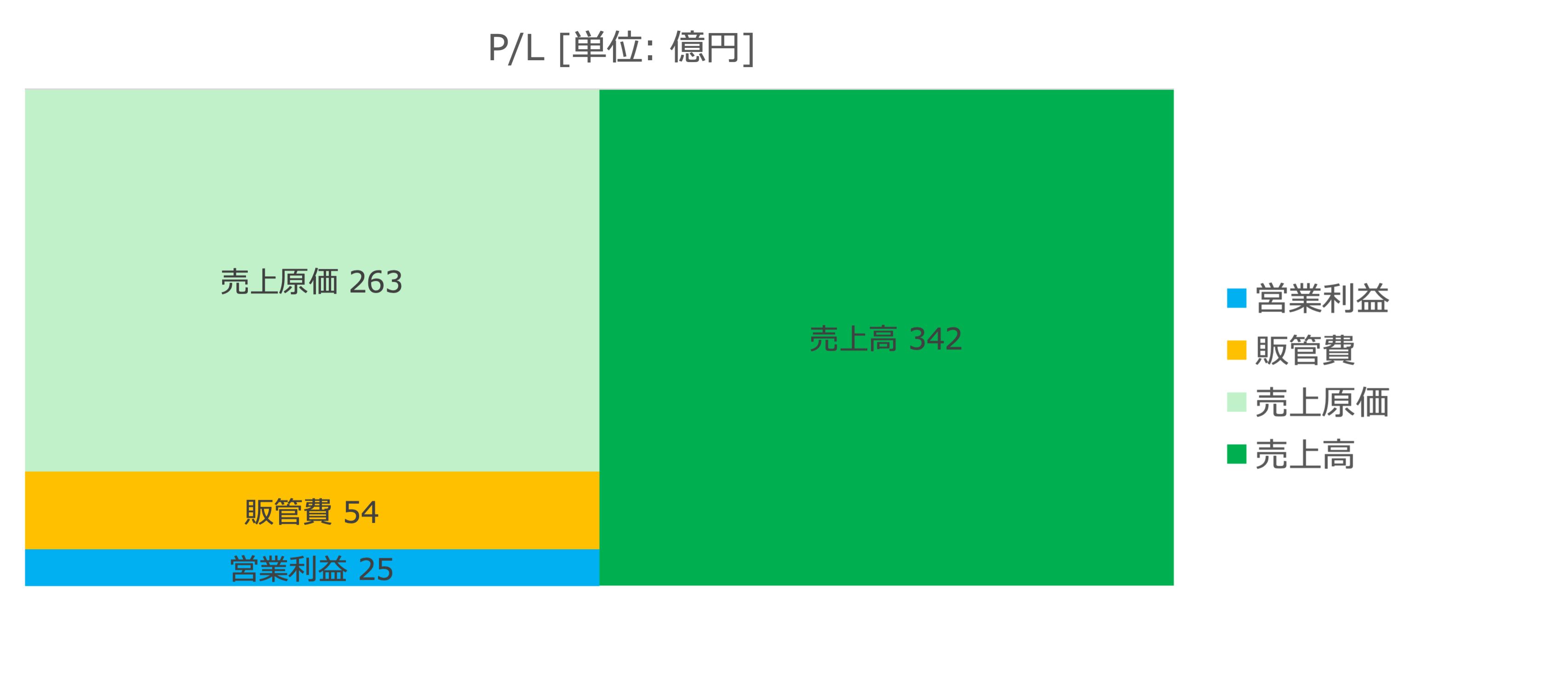

原価率と労働分配率

| 実績 | 業界平均 | |

|---|---|---|

| 売上高原価率 [%] | 77.0 | 57.6 |

| 販管費率 [%] | 15.6 | 33.3 |

| 労働分配率 [%] | 16.9 | 39.0 |

販管費率と労働分配率は業界平均値よりも十分に低い水準に抑えられていることがわかります。

株主への還元

配当金

配当方針

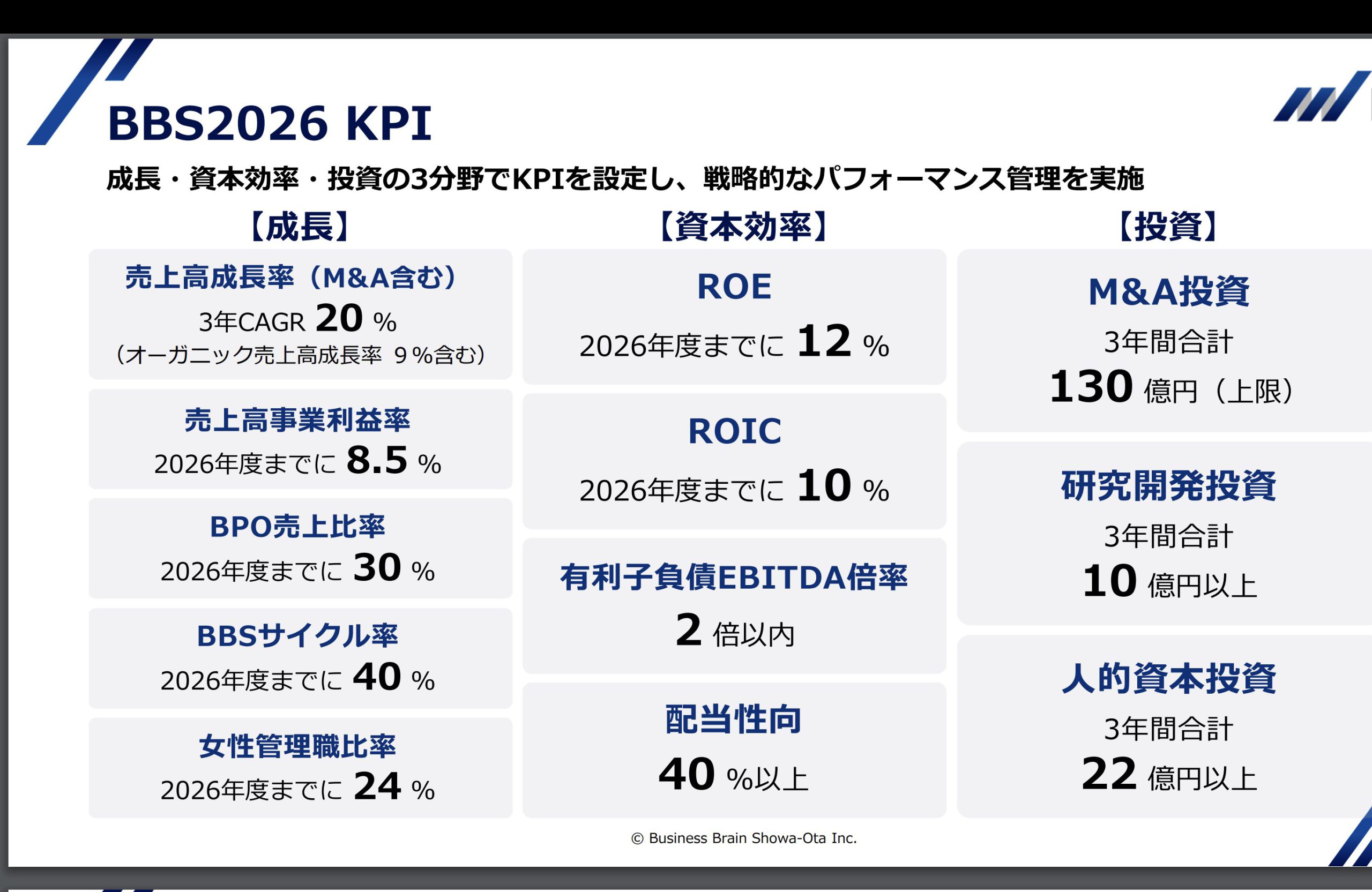

ビジネスブレイン太田昭和は配当性向を中期経営計画のKPIにあげており、配当性向は40%以上を目標としています。

引用元:中期経営計画(BBS2026)

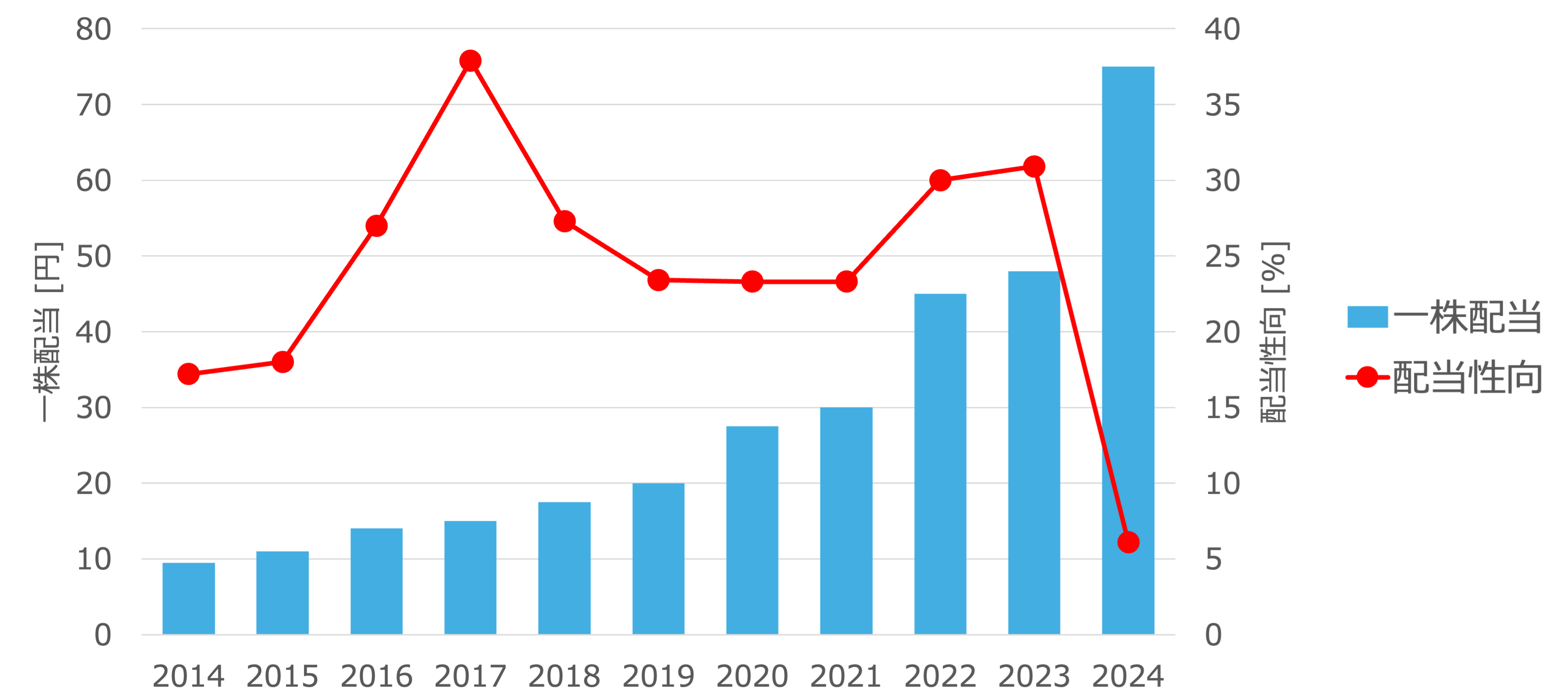

一株配当と配当性向

配当金は順調に増配傾向を維持できています。配当性向については2024年に大きく下がっていますが、これはGSX社の株式売却の影響のためであり、実質的な値を表していません。

そこで税引前利益からGSX社の株式売却による利益を差し引くことで実質的な税引前利益を見積もり、さらにそれに法人税率をかけることで、GSX社の株式売却の影響がなかった場合の当期利益を見積もります。

その当期純利益と、一株配当および発行済み株式数を使って、GSX社の株式売却がなかった場合の配当性向を見積もってみます。

2024年3月期の有価証券報告書によると、上記に書いたそれぞれの項目の値は以下の通りです。

- 税引前利益:205.8 [億円]

- 子会社の支配権喪失による利益:181.5 [億円]

- 税引き後当期利益:141.6 [億円]

- 発行済み株式数:0.127 [億枚]

- 一株配当:75 [円]

まずGSX社の株式売却がなかった場合の税引前利益(実質的な税引前利益)を以下の通りに計算します。

- 実質的な税引前利益 = 税引前利益 – 子会社の支配権喪失による利益 = 205.8 – 181.5 = 24.3 [億円]

次に、税引前利益と税引き後当期利益を使って法人税率を計算します。

法人税率を実質的な税引前利益にかけることで、GSX社の株式売却がなかった場合の当期利益(実質的な当期利益)を計算します。

- 法人税率 = (税引き前当期利益 – 税引き後当期利益) / 税引前当期利益 = 0.312 = 31.2 [%]

- 実質的な当期利益 = 実質的な税引前利益 x (1 – 法人税率) = 24.3 x (1 – 0.312) = 16.7 [億円]

最後に上記で計算した当期利益と、発行済み株式数および一株配当を使って、GSX社の株式売却がなかった場合の配当性向(実質的な配当性向)を計算します。

- 実質的な配当性向 = 発行済株式数 x 一株配当 / 実質的な当期利益 = 0.127 x 75 / 16.7 = 0.571 = 57.1 [%]

計算の結果、GSX社の株式売却の影響がなかった場合の実質的な配当性向の見積もりは57.1%となりました。