今回取り上げるのは、株式会社東計電算(以下東計電算)です。東計電算がどういう企業か、中核事業は何か、財務安定性や成長性に問題はないかについて見ていきたいと思います。

東計電算はどんな企業か

| 会社名 | 株式会社東計電算 |

| 証券コード | 4746 |

| 設立年 | 1970年 |

| 従業員数 | 821人 (2023年12月時点) |

| 業種 | 情報・通信 |

何をやっている会社か?

東計電算は独立系のSIer企業です。システムの開発や開発したシステムの保守・運用が中核事業ですが、データセンターサービスの提供も行っています。

主に以下の3つのサービスにより事業を展開しています。

- 情報処理・ソフトウェア開発業務

- 機器販売業務

- リース等その他業務

情報処理・ソフトウェア開発業務

システム運用やソフトウェア開発、及びファシリティサービスを提供する。

機器販売業務

自社で開発したシステムに必要なサーバー、パソコン、プリンター、周辺機器等のハードウェアの販売業務。

リース等その他業務

各種事務用機器のリース、ビル・マンションの不動産賃貸業務。

何で稼いでいる会社か?

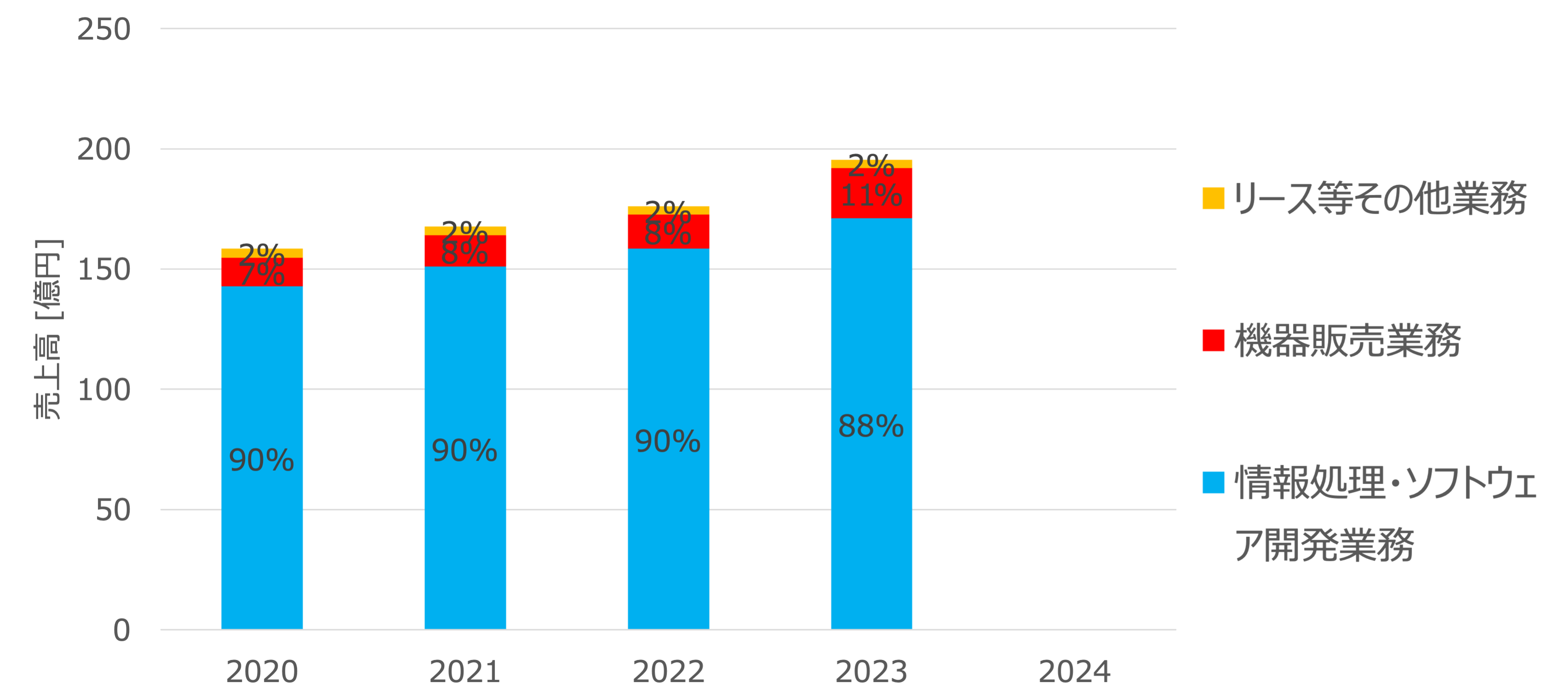

サービス別の売上高の割合

東計電算の売上高のサービスごとの内訳を見ると、情報処理・ソフトウェア開発業務が90%程度を占めており中核事業であることがわかります。売上高が一つのサービスに偏っていることは気になりますが、売上高は堅調に拡大傾向です。

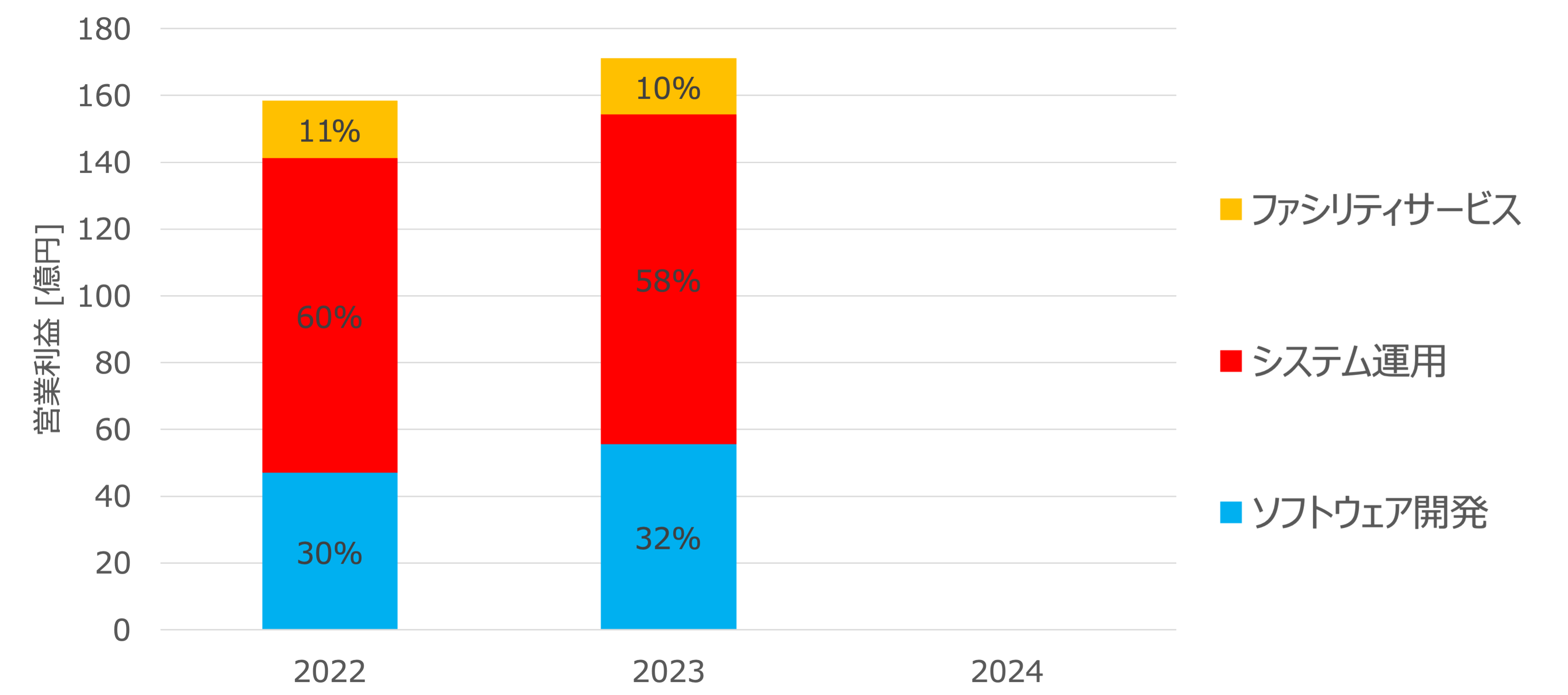

情報処理・ソフトウェア開発業務の売上高の内訳

情報処理・ソフトウェア開発業務の中でのサービス別の売上高の内訳を見ると、システム運用による売上高が60%程度を占めています。一般的にシステム運用や保守による売上は継続的なものであるため、システム運用による安定した売上が、堅調な業績拡大に寄与していると考えられます。

一方で有価証券報告書によると、今後はシステム開発の複雑化がますます大きくなってくることから、今後は商品ライセンスを用いたSaas型のビジネスの成長をめざす方針のようです。

このようなカスタマイズによるソフトウェア開発売上は総売上の1/4近くを占める主要な業務の一つではあり ますが、投入できる工数の多寡より拡大の制限を受けてしまいます。そのため工数による影響を受けることなく売上拡大することを企図して、自社IT資産を活用した商品ライセンスを用いた成長を目指しております。(中略)適用可能な業務は一定範囲に限られま すが、企業の汎用的な業務を適用範囲とする事で数多くの顧客層が利用可能なものとなっております。

引用元:有価証券報告書

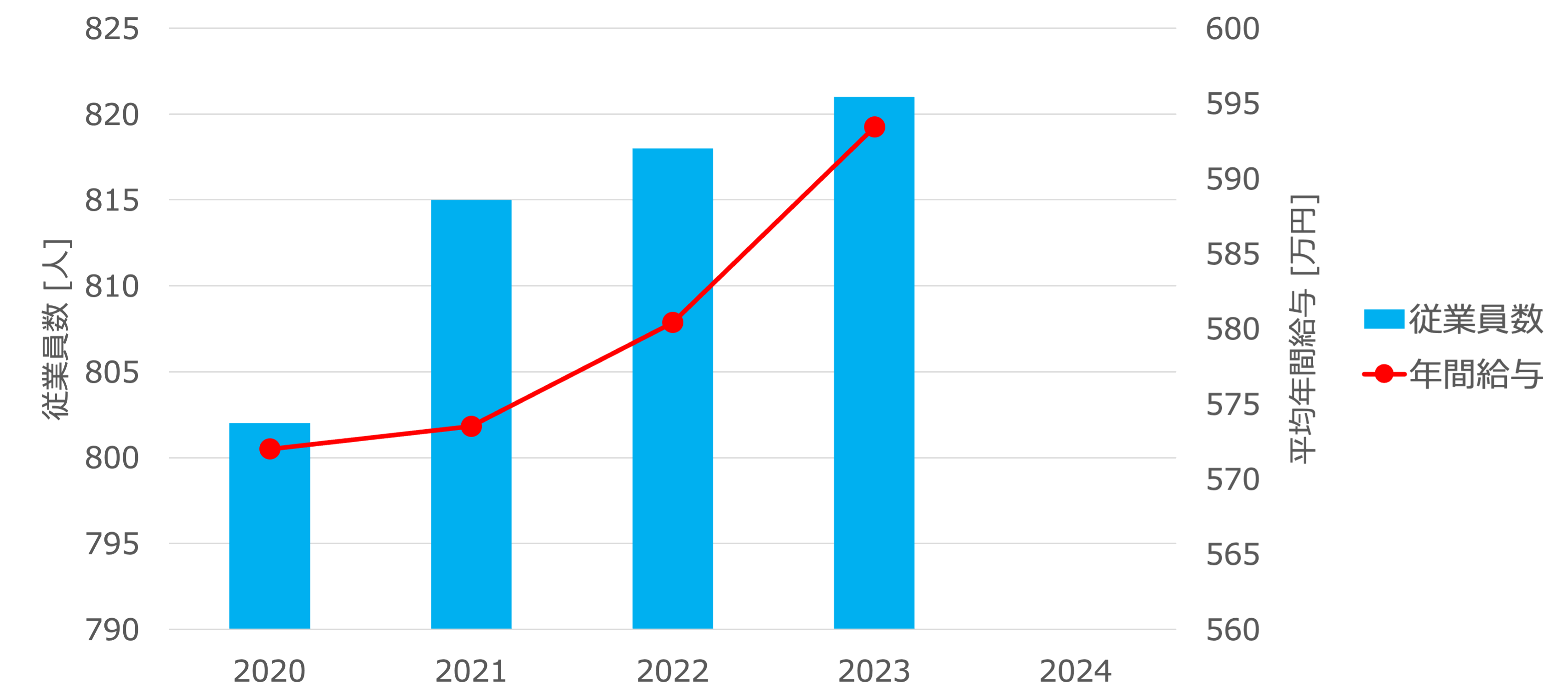

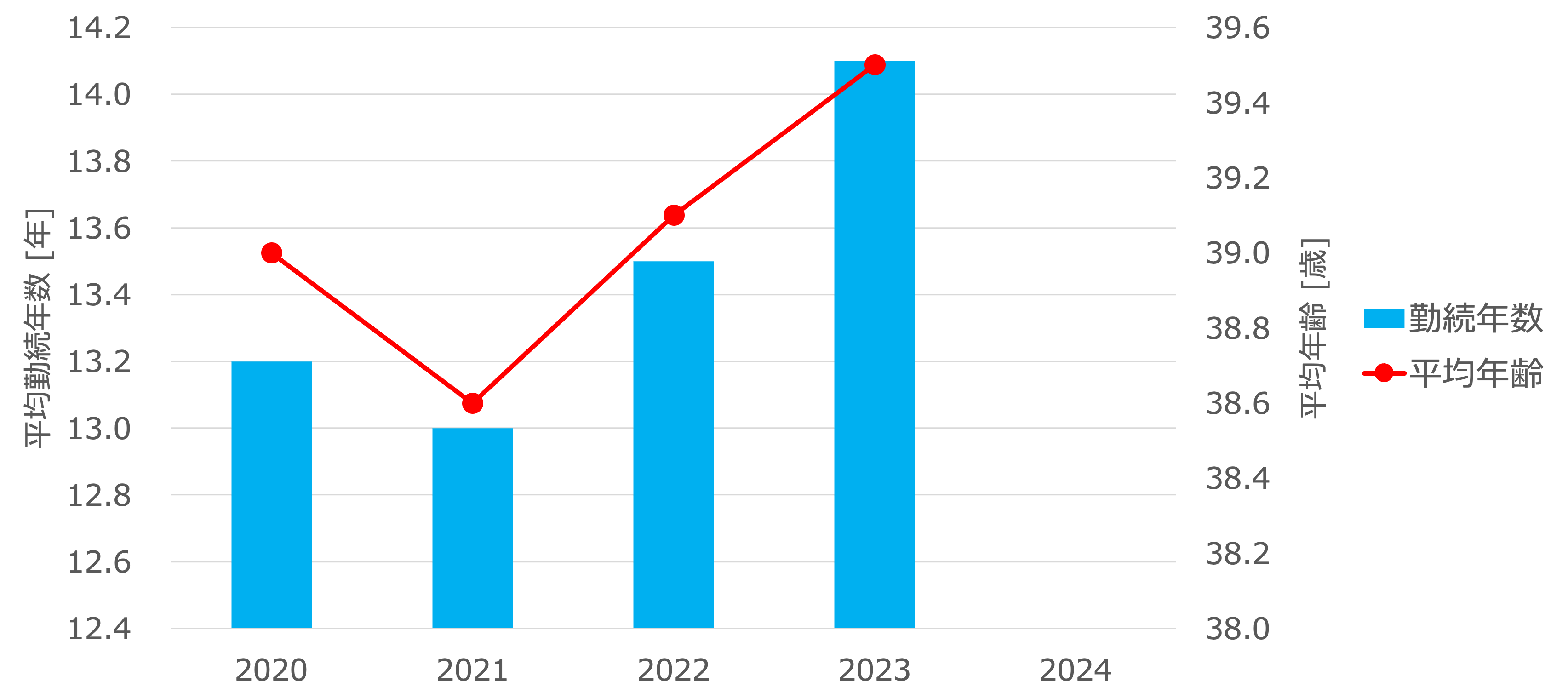

従業員数と勤続年数

近年の従業員数と年間給与の推移を見るとどちらも増加傾向です。また勤続年数も13~14年程度であり、情報・通信業の企業としては比較的長いことがわかります。これらの傾向から考えると、従業員の会社へ対する満足度もある程度高いのではないかと考えられます。

ファンダメンタルズ分析

主なKPI指標

| 指標 | 実績 | 業界平均 |

|---|---|---|

| 営業利益率 [%] | 25.9 | 8.3 |

| 自己資本比率 [%] | 81.5 | 64.3 |

| 流動比率 [%] | 143 | 271 |

| ROE [%] | 11.7 | 9.6 |

| 労働分配率 [%] | 17.7 | 39 |

| 配当利回り [%] | 3.5 | – |

成長性

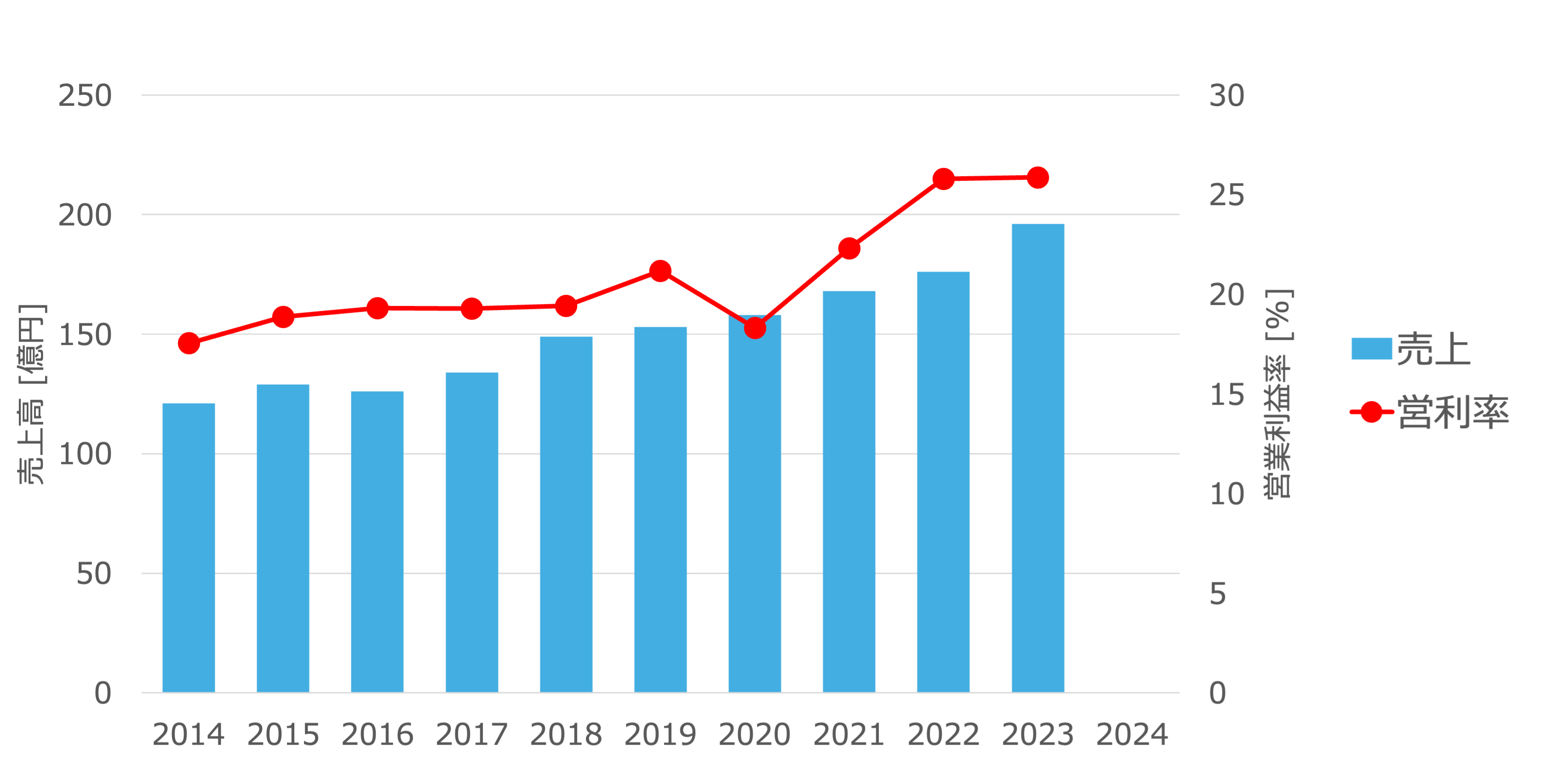

売上高と営業利益率

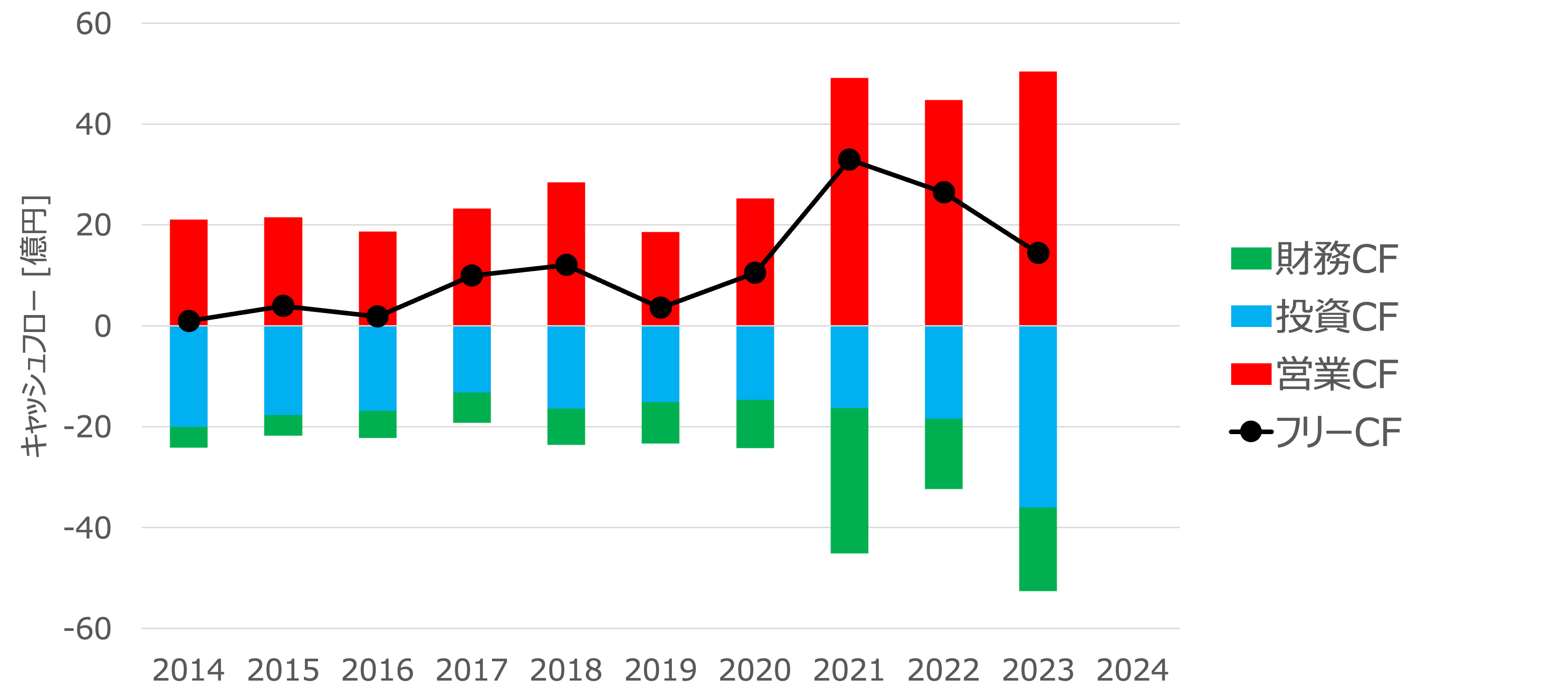

キャッシュフロー

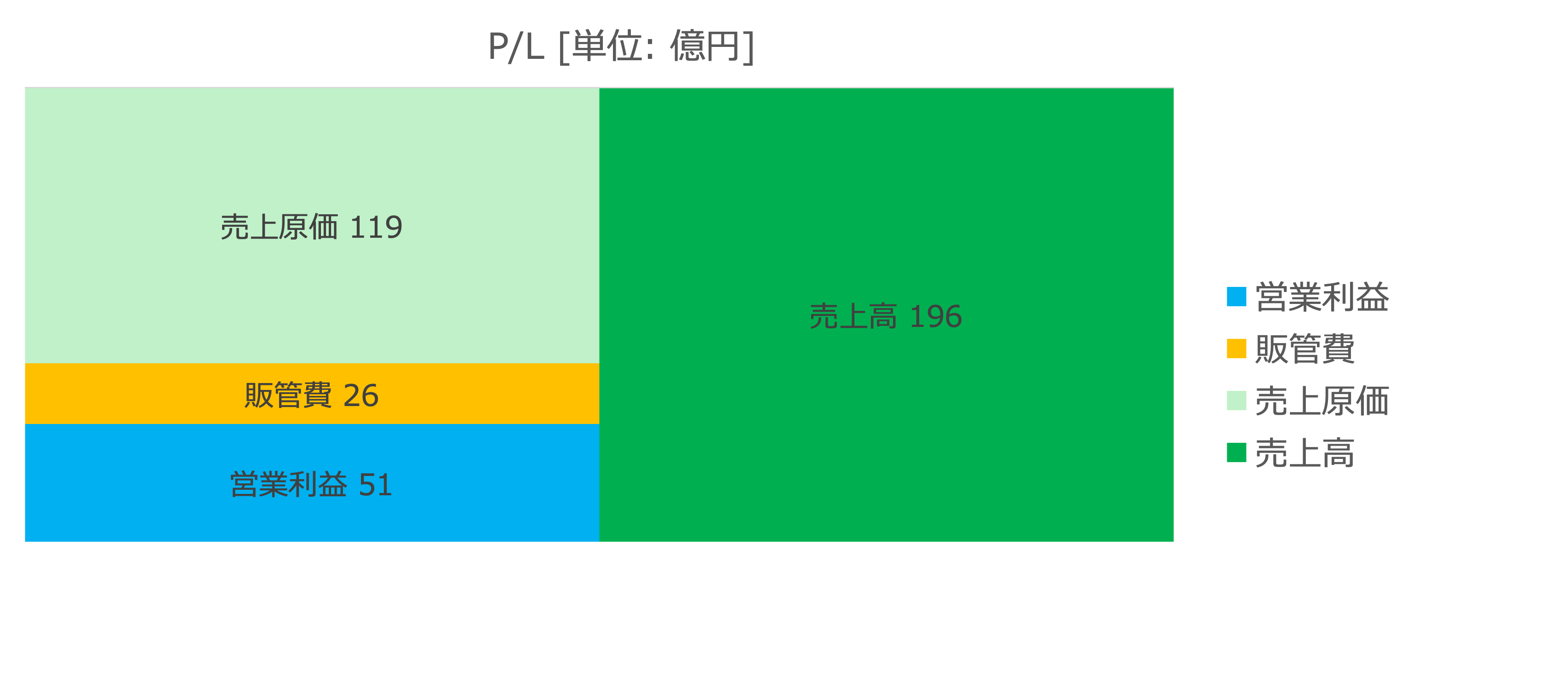

東計電算は営業利益率が非常に高く、直近の2023年期末時点では25%を超えています。

また営業CFは増加傾向でり、フリーCFがプラスの範囲で継続的に投資できていることから、キャッシュフローが上手く回っている事がわかります。

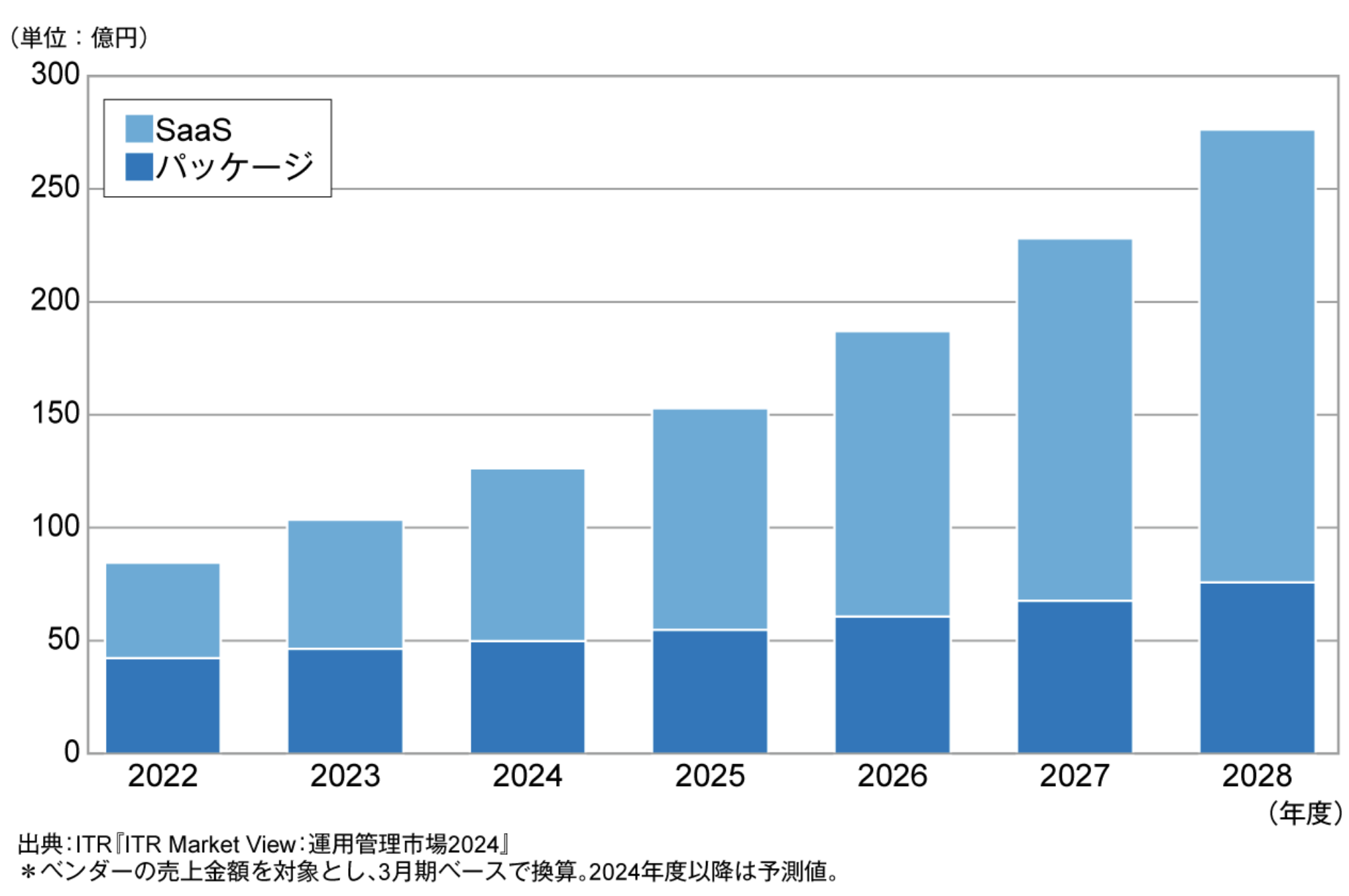

システム保守・運用市場規模の推移および予測

2023年度のAPM(Application Performance Management:アプリケーション・パフォーマンス管理)/オブザーバビリティ市場の売上金額は約103億7,000万円、前年度比22.5%増の高い伸びとなりました。2024年度も引き続き同21.9%増と高い成長が見込まれます。近年、システムの大規模化と複雑化により、システム状態の把握と問題への迅速な対応が困難になっています。これらの課題解決に有用な製品・サービスとして、APM/オブザーバビリティへの注目が一層高まるとみられ、同市場のCAGR(2023~2028年度)は21.6%と高い伸びを予測しています。APM/オブザーバビリティ市場をパッケージとSaaSの提供形態別に分類すると、SaaS市場の2023年度の売上金額は前年度比35.6%増と急速な成長により約57億円に拡大し、パッケージ市場の売上金額(約47億円)を上回りました。パッケージ市場のCAGR(2023~2028年度)は10.2%であるのに対し、SaaS市場は同28.5%と高く2028年度には200億円に達すると予測しています。

引用元:ITR APM/オブザーバビリティ市場規模推移および予測

※本調査におけるAPM/オブザーバビリティは、システムやネットワークの構成要素をエンドユーザーの視点から包括的に監視することで、アプリケーションの健全性やパフォーマンス、ユーザーエクスペリエンスの観測と分析を行う製品・サービスを指します。

ITRのAPM(Application Performance Management:アプリケーション・パフォーマンス管理)/オブザーバビリティ市場の予測によると、2023年~2028円の年平均成長率(CAGR:compound average growth rate)は21.6%と高い伸びを予想しています。

またSaas型ビジネスの市場の伸び率は28.5%と非常に高く、2028年には200億円に達すると予想しています。

安全性

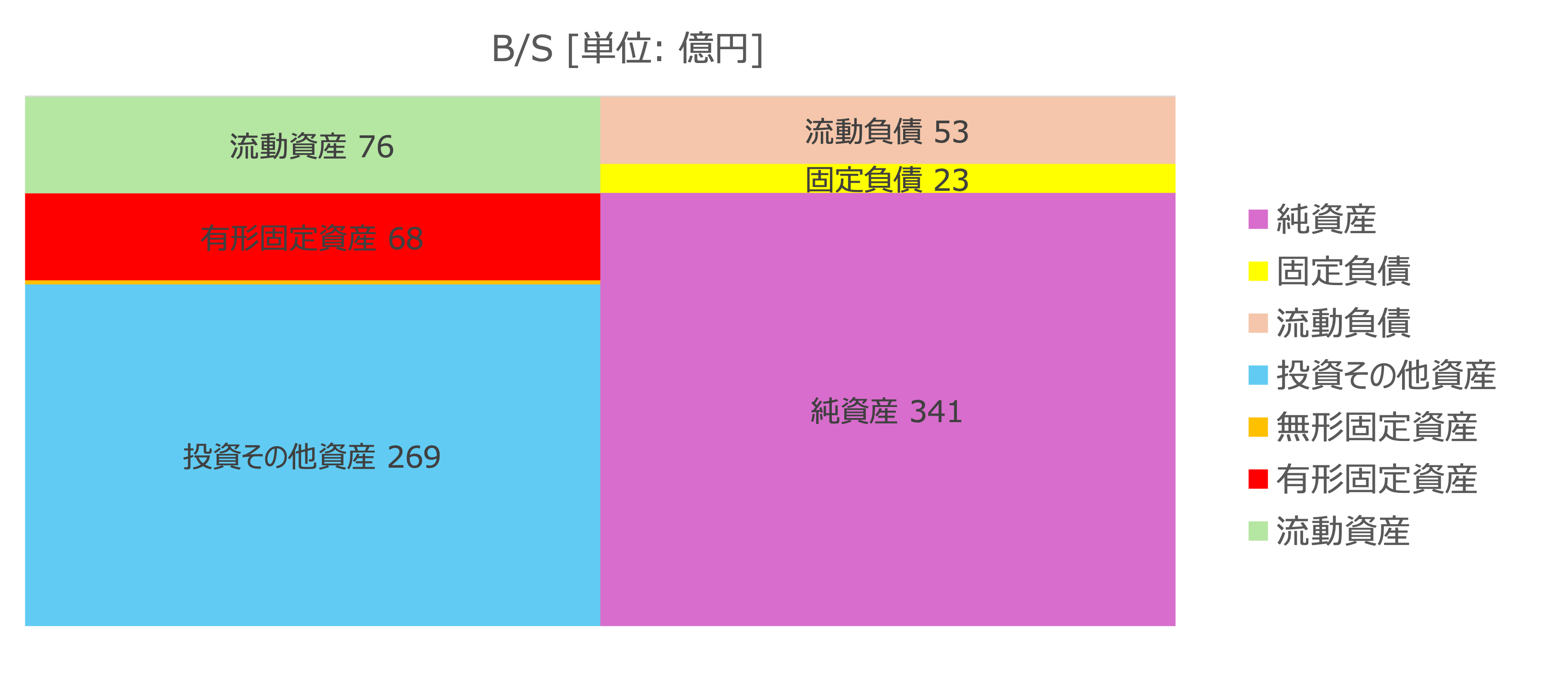

バランスシート

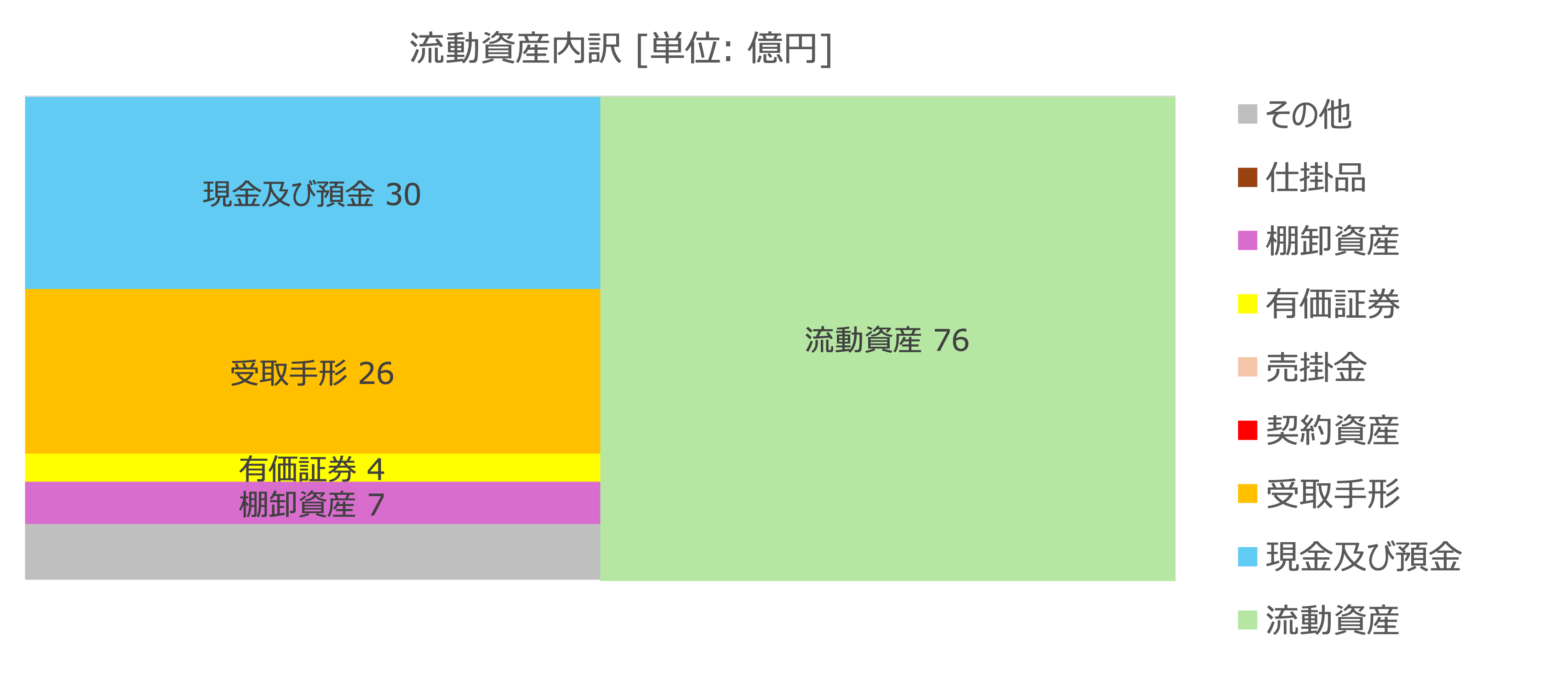

流動資産の内訳

東計電算は保有している資産の半分以上を、投資その他資産の形で保有していることが大きな特徴です。投資その他資産は流動資産には含まれないため、結果として東計電算の流動比率は140%程度とそれほど高くは無い水準となっています。

有価証券報告書によると、長期保有を前提として安定的な利回りが確保できることを重視して投資有価証券を保有しているようです。また主な投資先は、上場株式、REIT、債券のようです。

なお、保有する投資有価証券のほとんどは純投資目的であり、長期保有を前提として流動性及び安定的な利回りが確保できるかどうかを重視して選別投資しており、上場株式、REIT、市場性のある債券を中心に投資しております。当社グループは、事業運営上必要な流動性と財政状態の安定性の確保を基本方針としております。 運転資金の調達につきましては、短期・長期にかかわらず、自己資金でまかなうことを基本としております。

引用元:有価証券報告書

流動比率は高くは無いものの、実態としては換金性の高い金融商品の形で資産を保有しており、流動負債の割合も非常に小さいことから、財務の安定性は問題ないと考えられます。

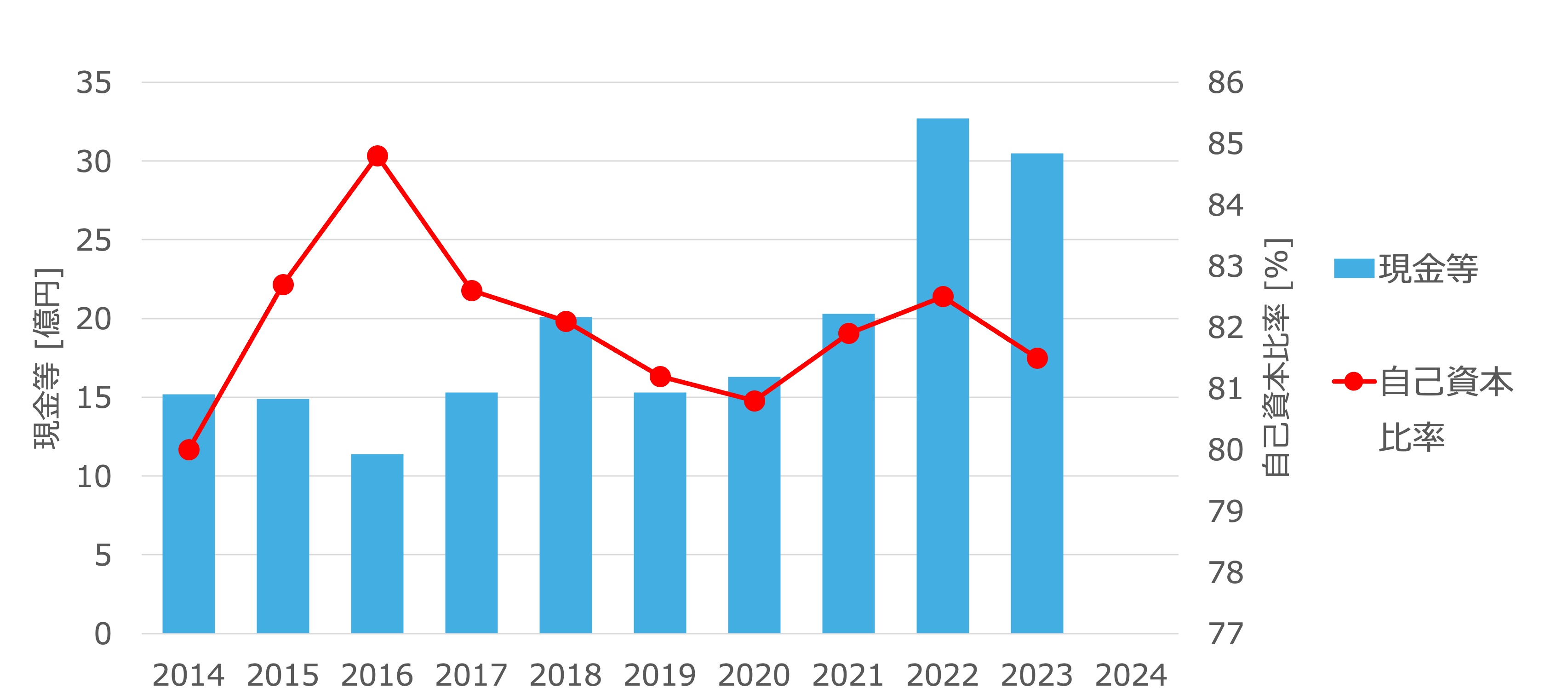

現金と自己資本比率

自己資本比率は80%を超えており問題ない水準です。

収益性

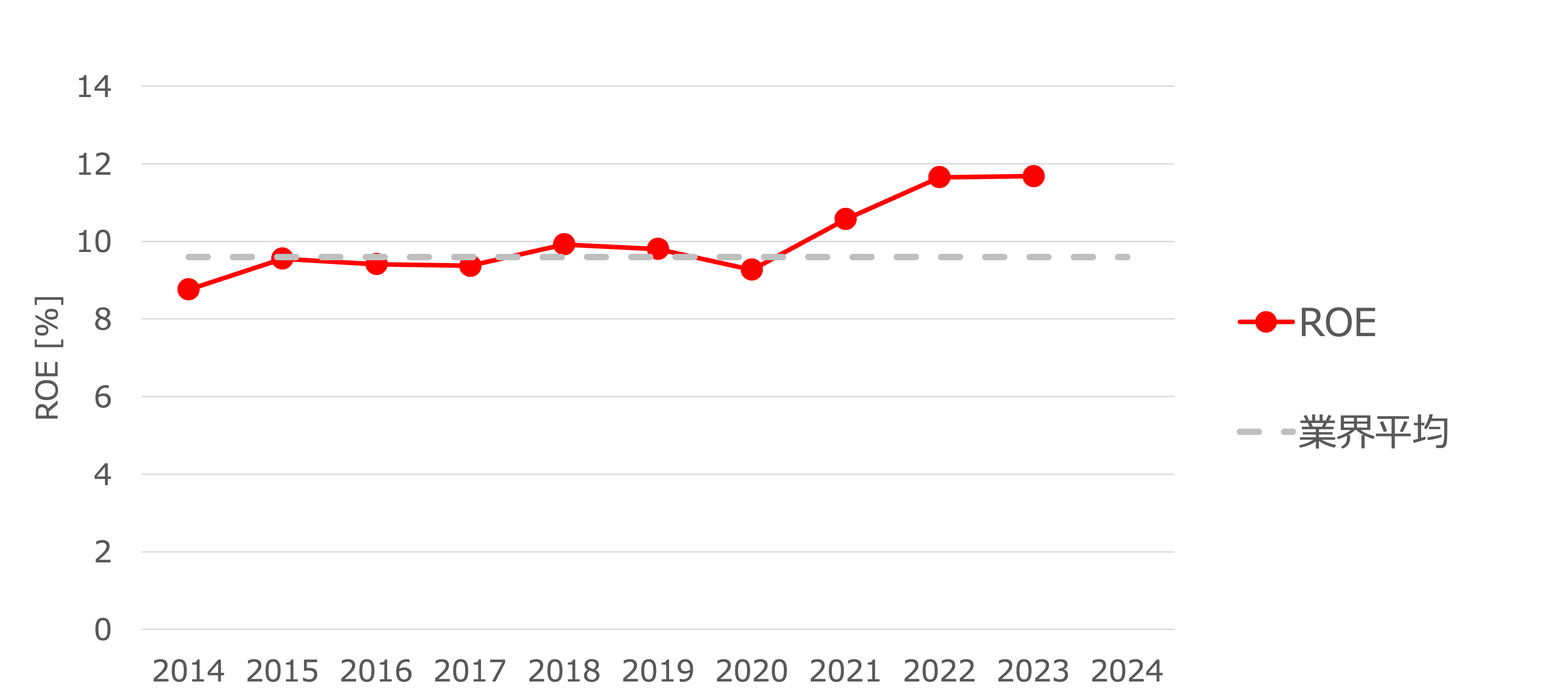

ROE

決算報告資料等からはROEの目標値の記載を見つけることができませんでしたが、コロナ禍以降は業界平均を上回る水準を維持できています。

生産性

原価率と労働分配率

| 実績 | 業界平均 | |

|---|---|---|

| 売上高原価率 [%] | 60.7 | 57.6 |

| 販管費率 [%] | 13.4 | 33.3 |

| 労働分配率 [%] | 17.7 | 39.0 |

売上高原価率は60.7%と業界水準より少し大きいですが、販管費率が13.4%と非常に低く抑えられており、その結果、高い営業利益を達成できていることがわかります。

株主への還元

配当金

配当方針

配当方針については、有価証券報告書等をみても明確な目標水準についての記載を見つけることができませんでした。

当社は、株主に対する利益還元を経営の重要な課題の一つとして認識しております。安定的な経営基盤の確保と 株主資本比率の向上に努めるとともに、配当につきましても安定した配当の継続を業績に応じて行うことを基本方 針としております。

引用元:有価証券報告書

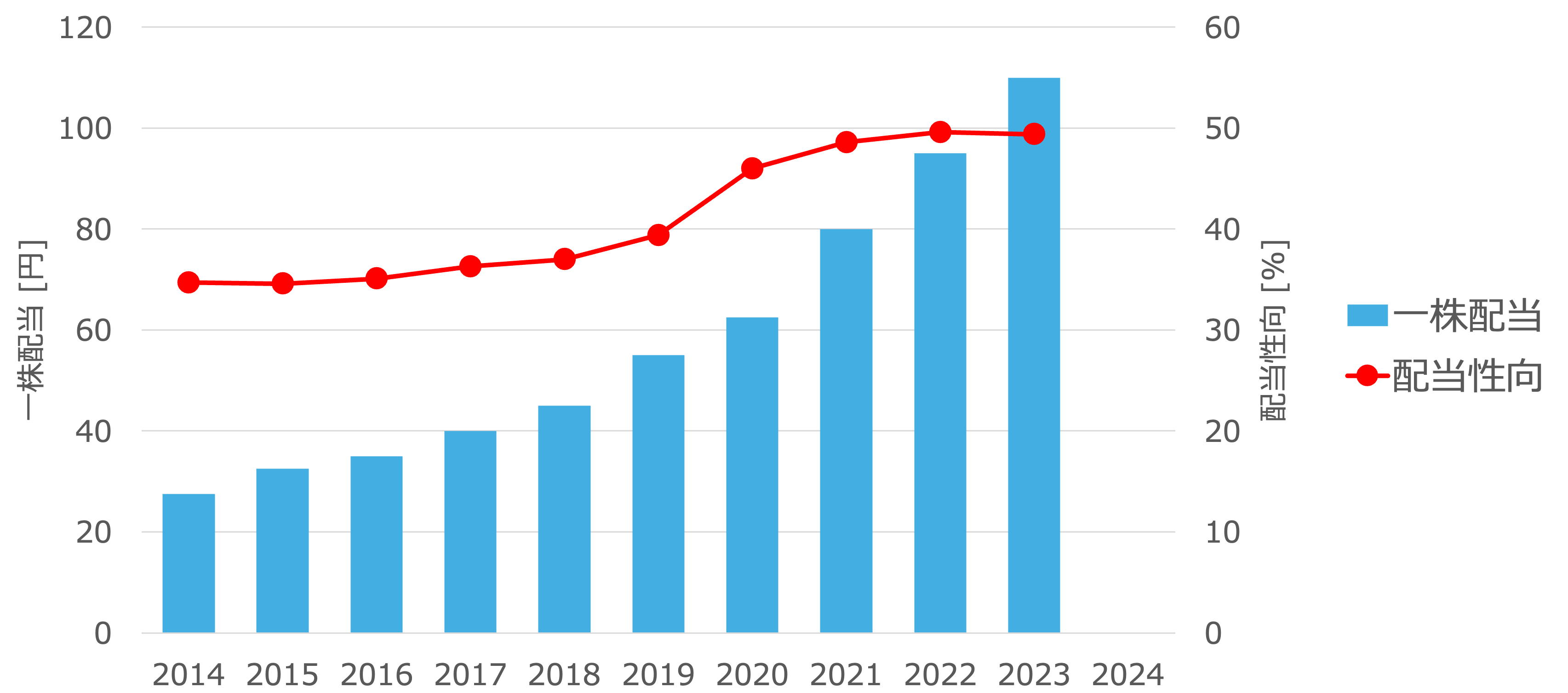

一株配当と配当性向

しかしながら、過去10年の配当金は順調に増配傾向を維持できており、突発的な配当性向の増減も無いことから安定した株主還元ができていることがわかります。

また配当性向の具体的な目標値は不明ですが、過去の実績をみると配当性向は50%程度を目安としているのではないかと考えられます。