今回取り上げる企業は大和ハウス工業(以下大和ハウス)です。大和ハウスは日本最大の住宅・建築・不動産開発企業であり、住宅事業だけでなく商業施設や不動産開発・管理まで多角的に展開している企業です。この記事では大和ハウスが手掛けているそれぞれの事業の売上や収益性から企業分析します。

大和ハウスはどんな企業か

企業の概要

| 会社名 | 大和ハウス工業株式会社 |

| 証券コード | 1925 |

| 設立年 | 1955年 |

| 従業員数 | 48483人 (2024年3月31日時点) |

| 業種 | 建築業 |

企業の歴史

大阪にて大和ハウス工業株式会社を創業

プレハブ住宅の原点「ミゼットハウス」発売、3時間で建つ勉強部屋として、爆発的ヒット

「ダイワハウスCシリーズ」開発。「ダイワハウスニュー春日」「ダイワハウスニュー飛鳥」を発売し、プレハブ住宅部門が大きく躍進

アメリカに分譲住宅事業等を行う「ダイワハウス・コーポレーション・オブ・アメリカ」設立、以降アメリカ各地に現地法人を設立し、分譲住宅約1万戸を建設

H型鋼を柱・梁に用いた、鉄骨構造の無溶接構法(DNS)開発

小田急建設(株)(現 (株)フジタ)を持分法適用関連会社化

モリモト・アセットマネジメント(株)(現 大和ハウス・アセットマネジメント(株))を連結子会社化

(株)コスモスライフ(現大和ライフネクスト(株))を完全子会社化

東電ライフサポート(株)(現 大和ハウスライフサポート(株))を完全子会社化

アメリカにおいて戸建住宅事業を行うStanley Martin Holdings, LLCを連結子会社化

アメリカにおいて総合不動産開発・戸建分譲事業・分譲マンション事業・複合施設開発等を行うTrumark Companies, LLCを連結子会社化

アメリカにおいて戸建住宅事業を行うCastleRock Communities, L.P.を連結子会社化

事業内容

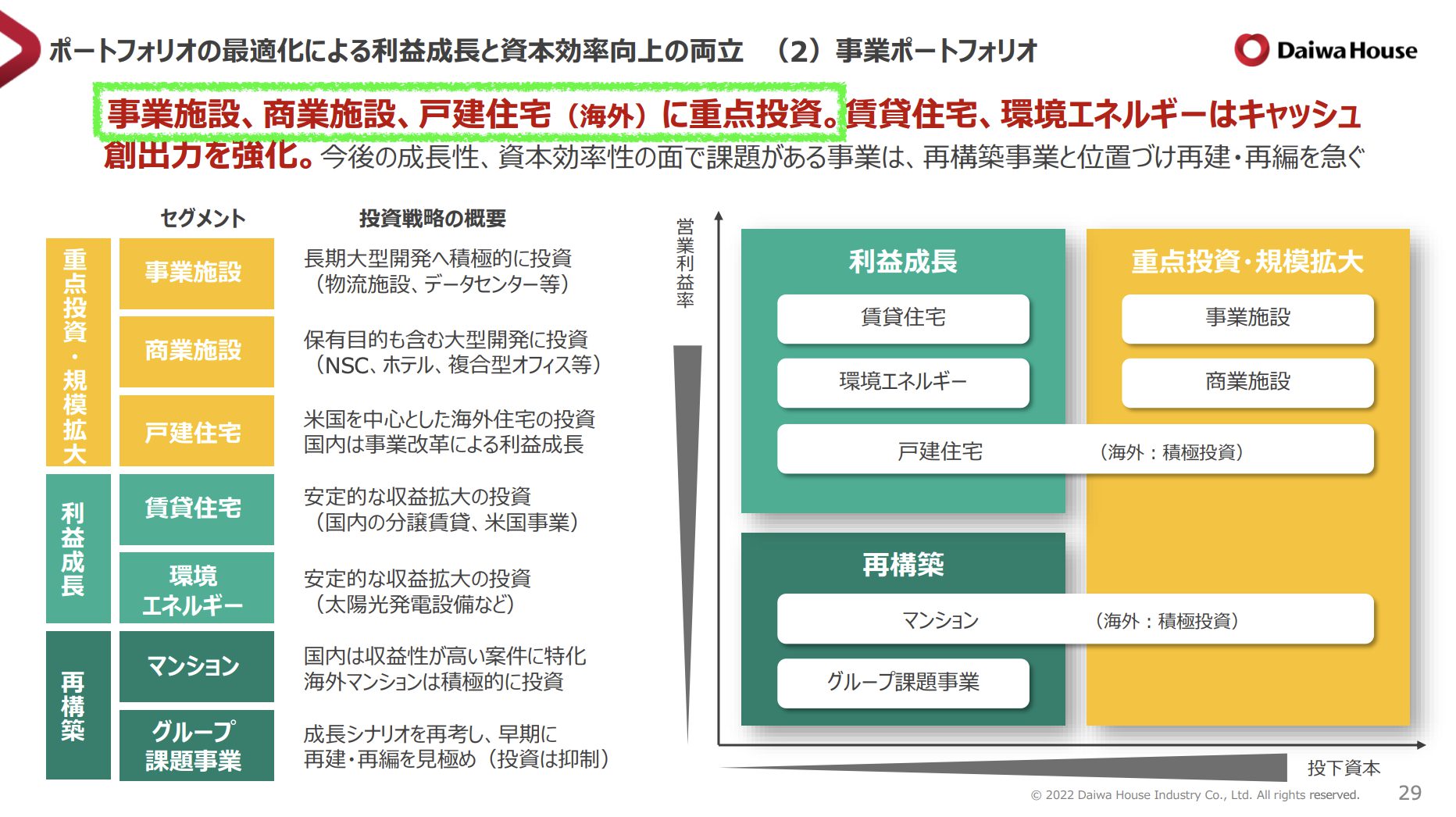

大和ハウスは大きく分けて6つの事業を展開しており、多角的な事業展開と独自の成長戦略によって持続的な売上成長を実現しています。

主な事業内容

- 戸建住宅

- 賃貸住宅

- マンション

- 商業施設

- 事業施設

- 環境エネルギー

戸建住宅

戸建て住宅の注文請負や分譲を行う。海外の売り上げ比率が最も高い事業セグメントであり、およそ50%程度に達する。

賃貸住宅

賃貸住宅の開発・建築、管理・運営、仲介を行う。また土地を持っているオーナーに賃貸経営を提案することでアパート建築を促進している。

マンション

マンションの開発・分譲・管理を行う。海外の主な展開先は中国。ロンドンでの分譲マンション事業にも参画。

商業施設

商業施設の開発・建築、管理・運営や、都市型ホテル、フィットネス事業、ホームセンター事業を手掛ける。

事業施設

物流・製造施設、医療介護施設等の開発・建設、管理・運営を行う。

環境エネルギー

再生可能エネルギー発電所の開発・建築、再生可能エネルギーの発電および電力小売事業等を行う。

事業別の業績

大和ハウスが手掛けている6つの事業の過去の売上と営業利益の推移から、今後の企業の中核となる事業を確認していきます。

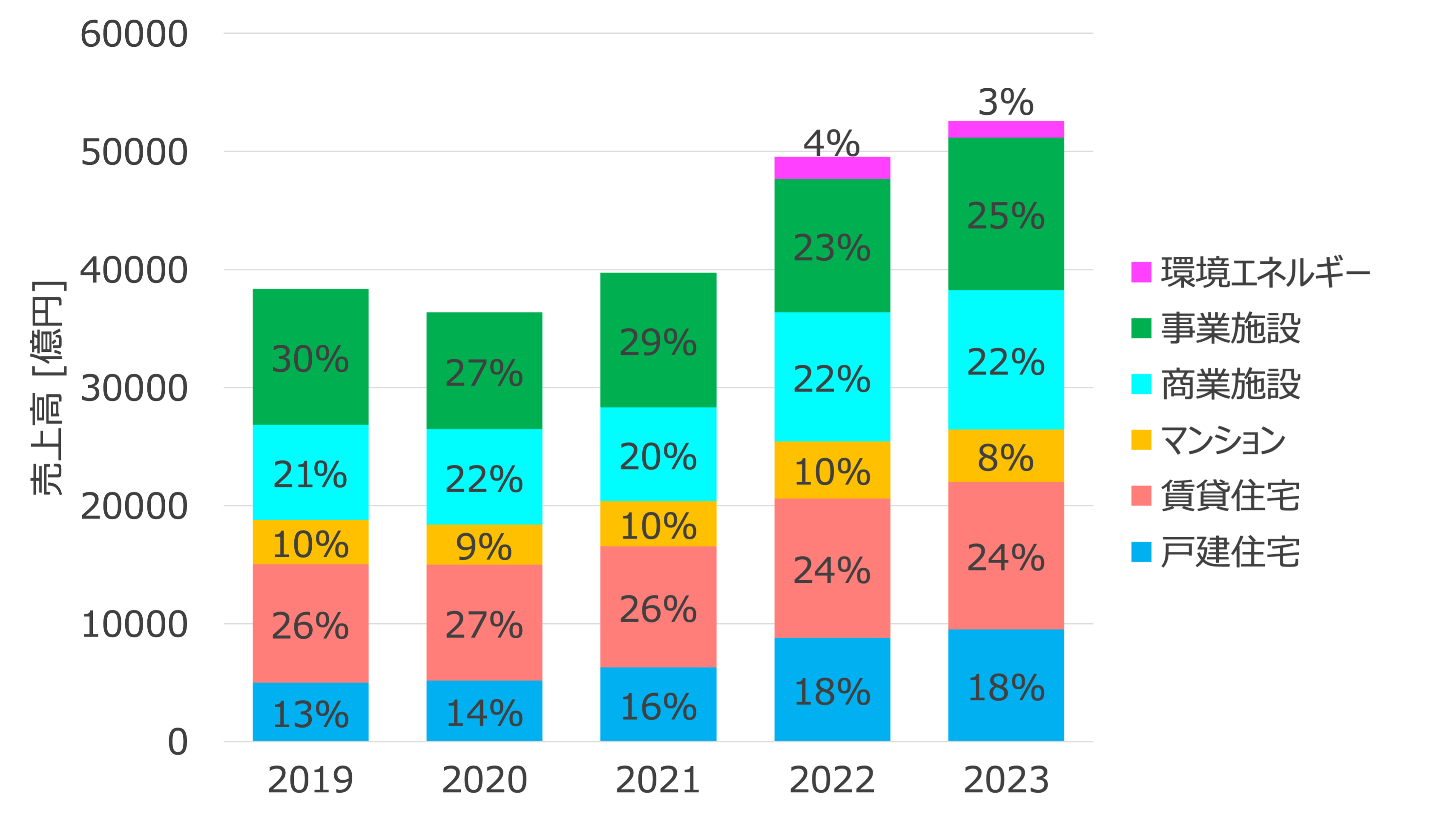

事業別の売上高

売上高の推移を見ると、戸建住宅事業の売上が一番伸びていることがわかります。2019年には全体の13%の売上だったものが、2023年には18%にまで伸びています。

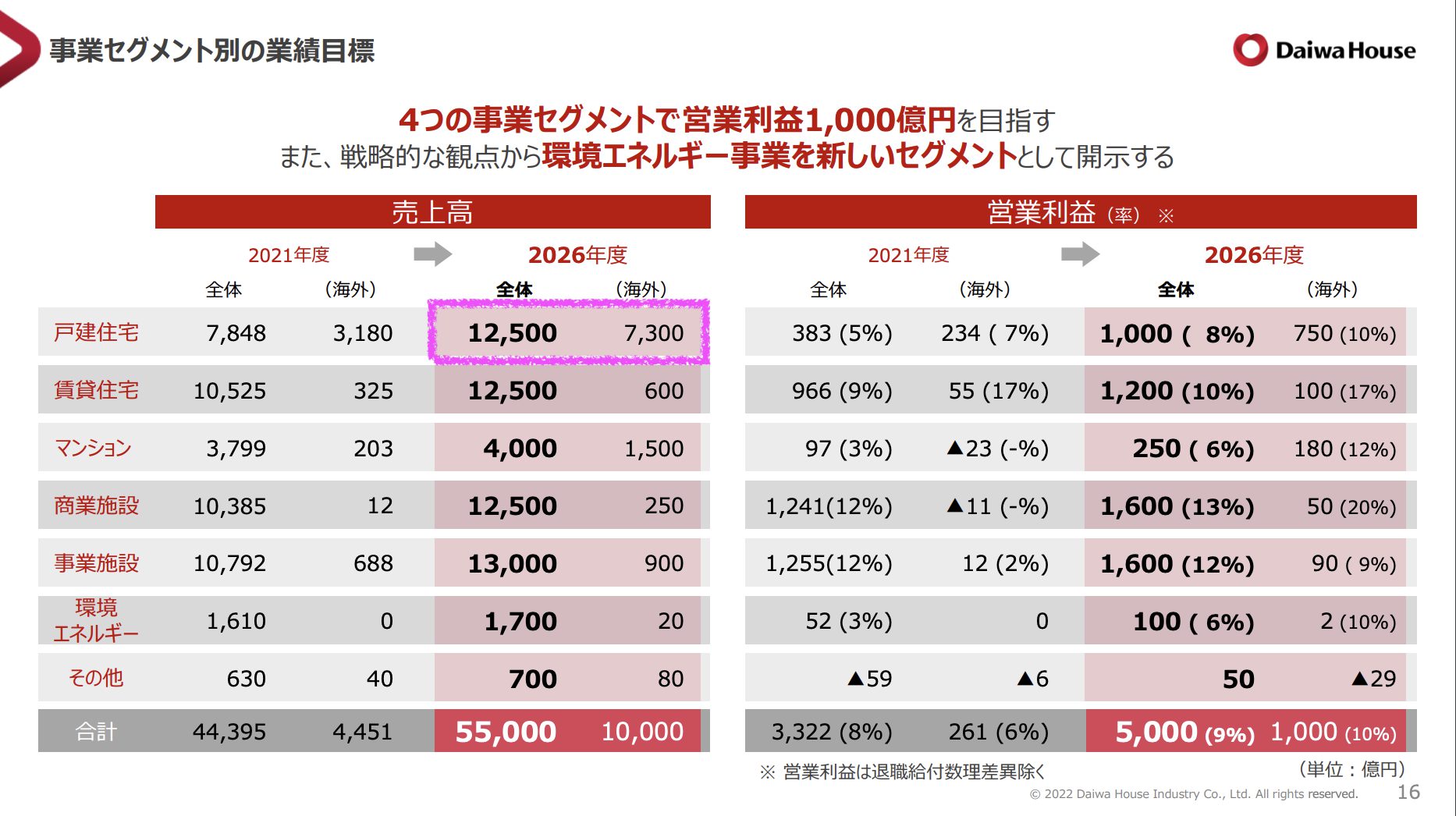

大和ハウスの戸建住宅事業はアメリカを中心とした海外戸建住宅事業へ重点的に投資する戦略をとっており、2026年には海外売上高比率を60%弱まで引き上げる方針が中期経営計画で示されています。

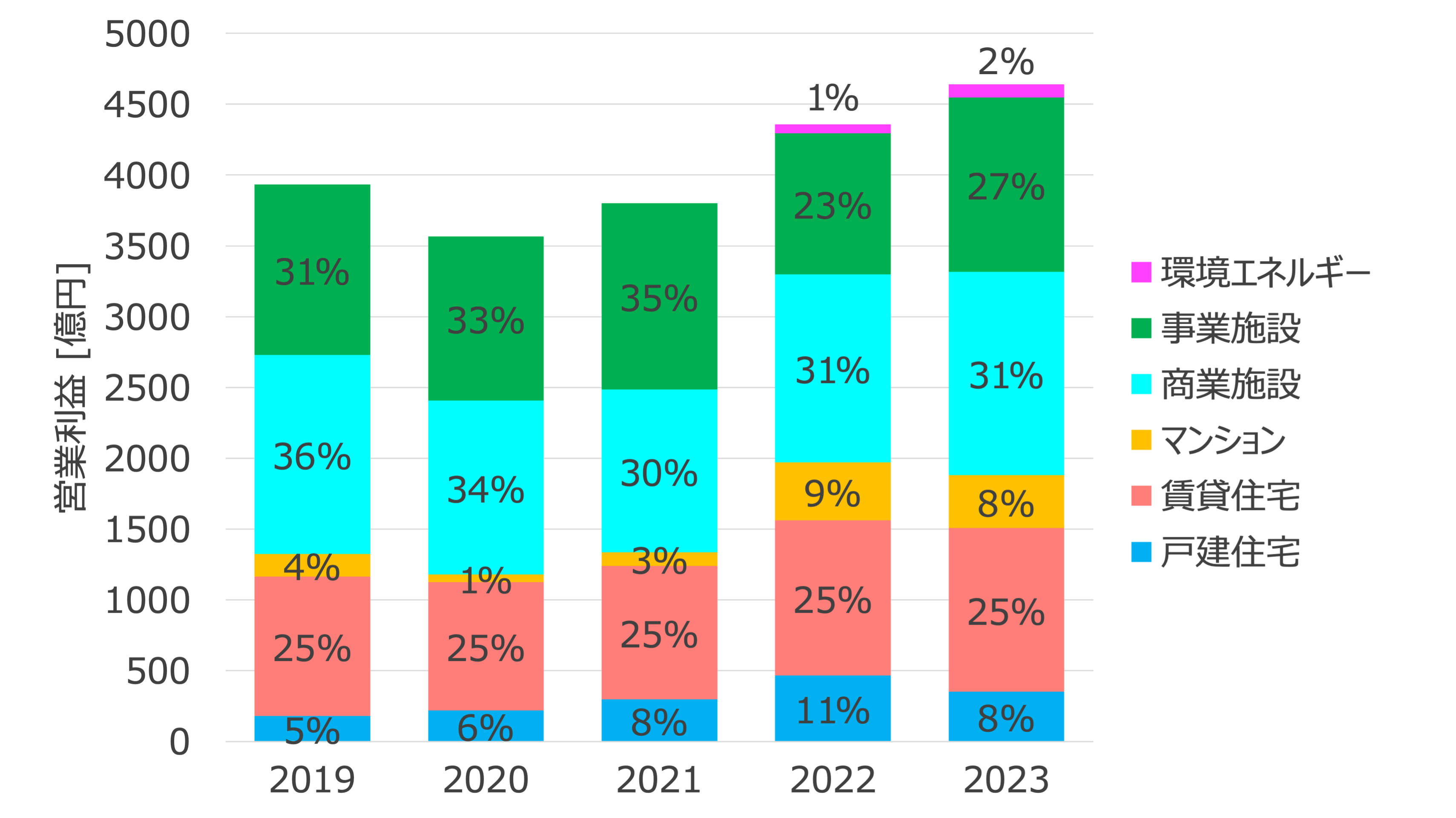

事業別の営業利益

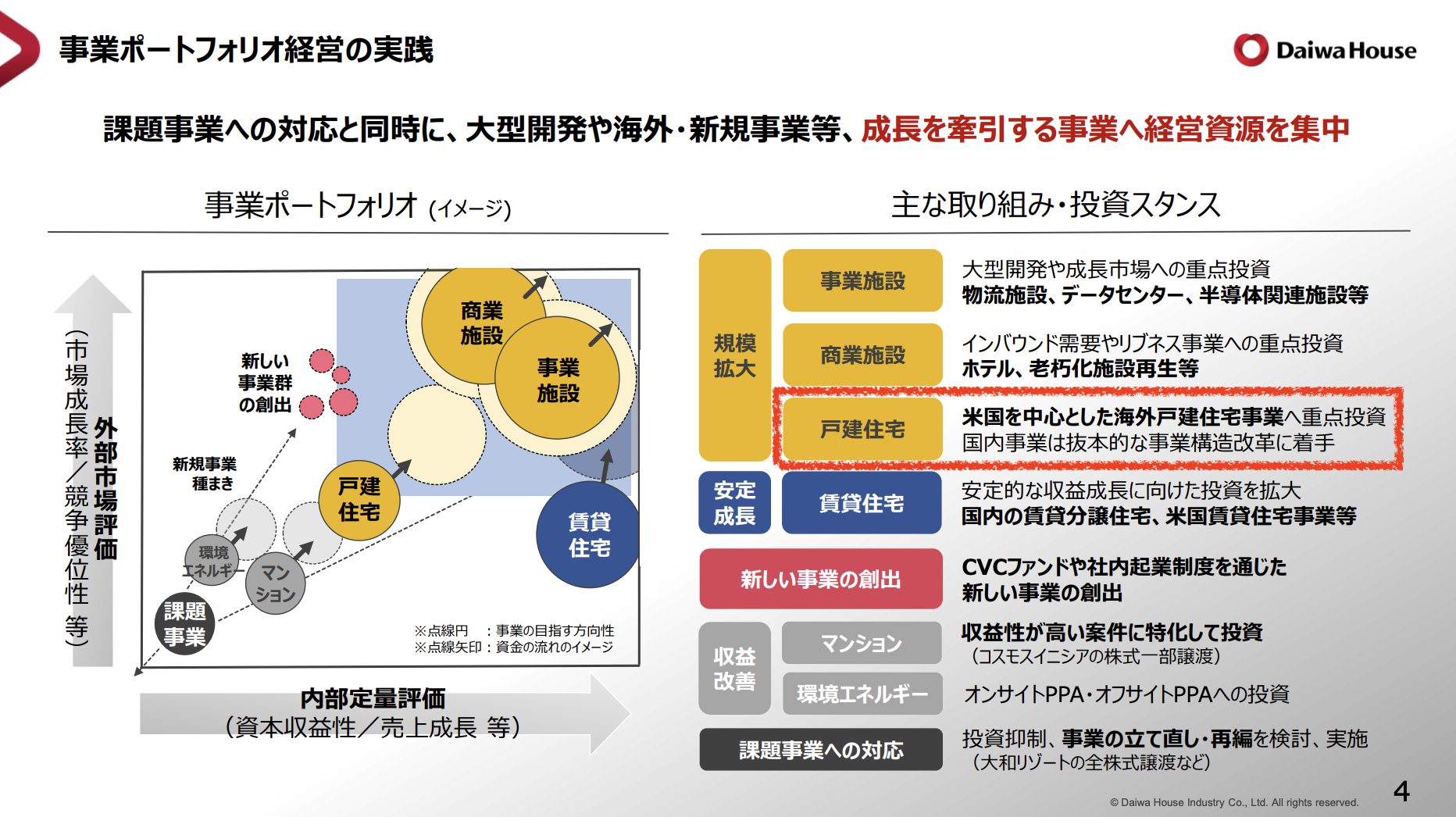

事業別の営業利益の内訳は、商業施設事業の割合が最も大きく次いで事業施設、賃貸住宅となっています。商業施設と事業施設は、海外戸建住宅と併せて今後重点的に投資を行う事業に挙げられています。これら二つの事業は戸建住宅事業と異なり、日本国内を中心として規模の拡大を目指す方針のようです。

市場環境

このセクションでは業界の市場規模や新規参入が容易かどうかという観点から、大和ハウスが今後も安定して事業成長していけそうかどうかについて見ていきます。

業界の市場規模

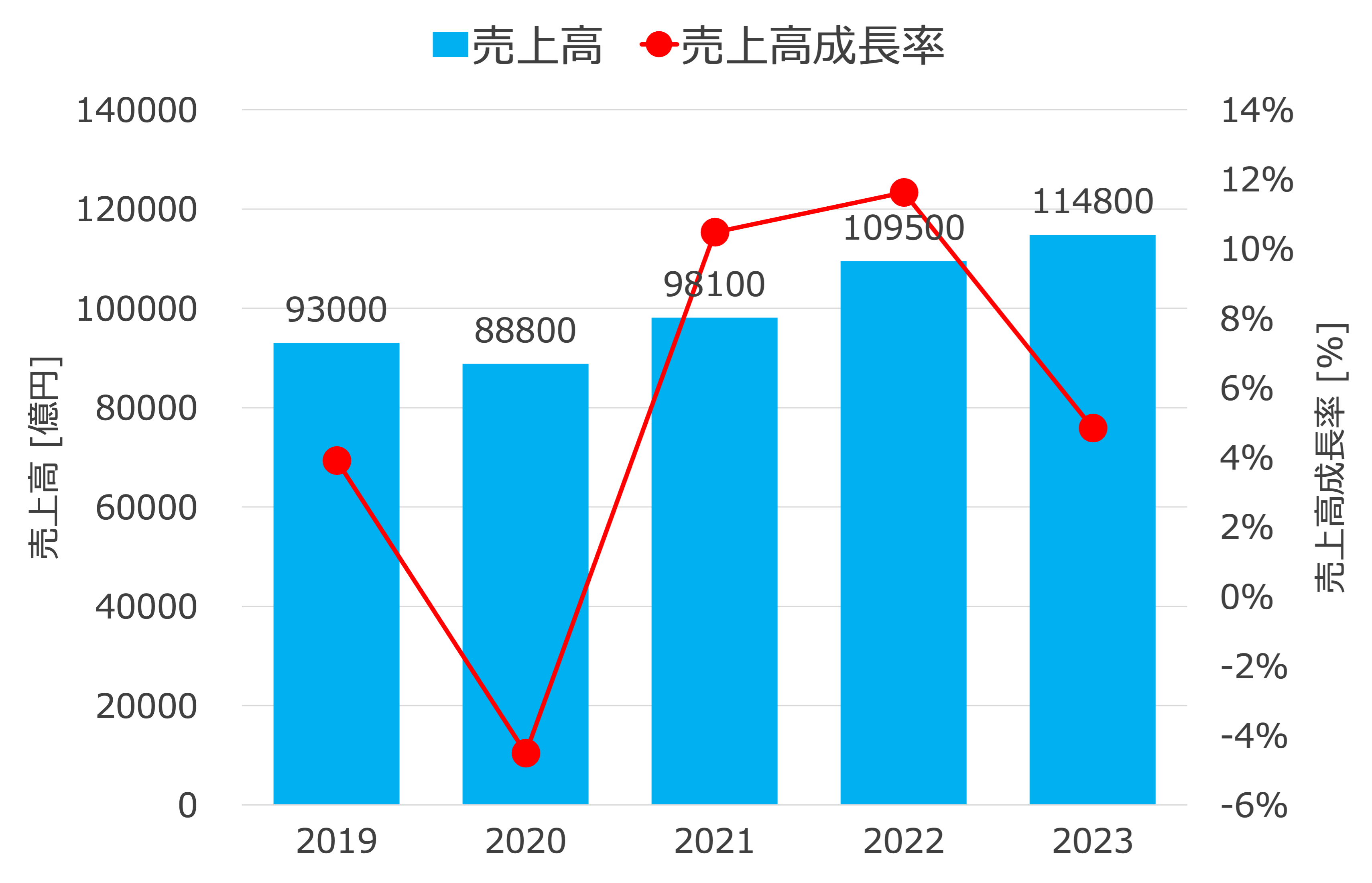

上記のグラフは住宅開発・建設業界大手の大和ハウス、積水ハウス、飯田グループHD、住友林業の4社の売上高合計値の推移を表しています。住宅・建設業界は景気敏感な業界であるため、コロナの影響を受けた2020年度は売上高がマイナス成長となっていますが、それ以降は業績が回復し5%~10%程度の高い成長率で売上が伸びています。

新規参入の難しさ

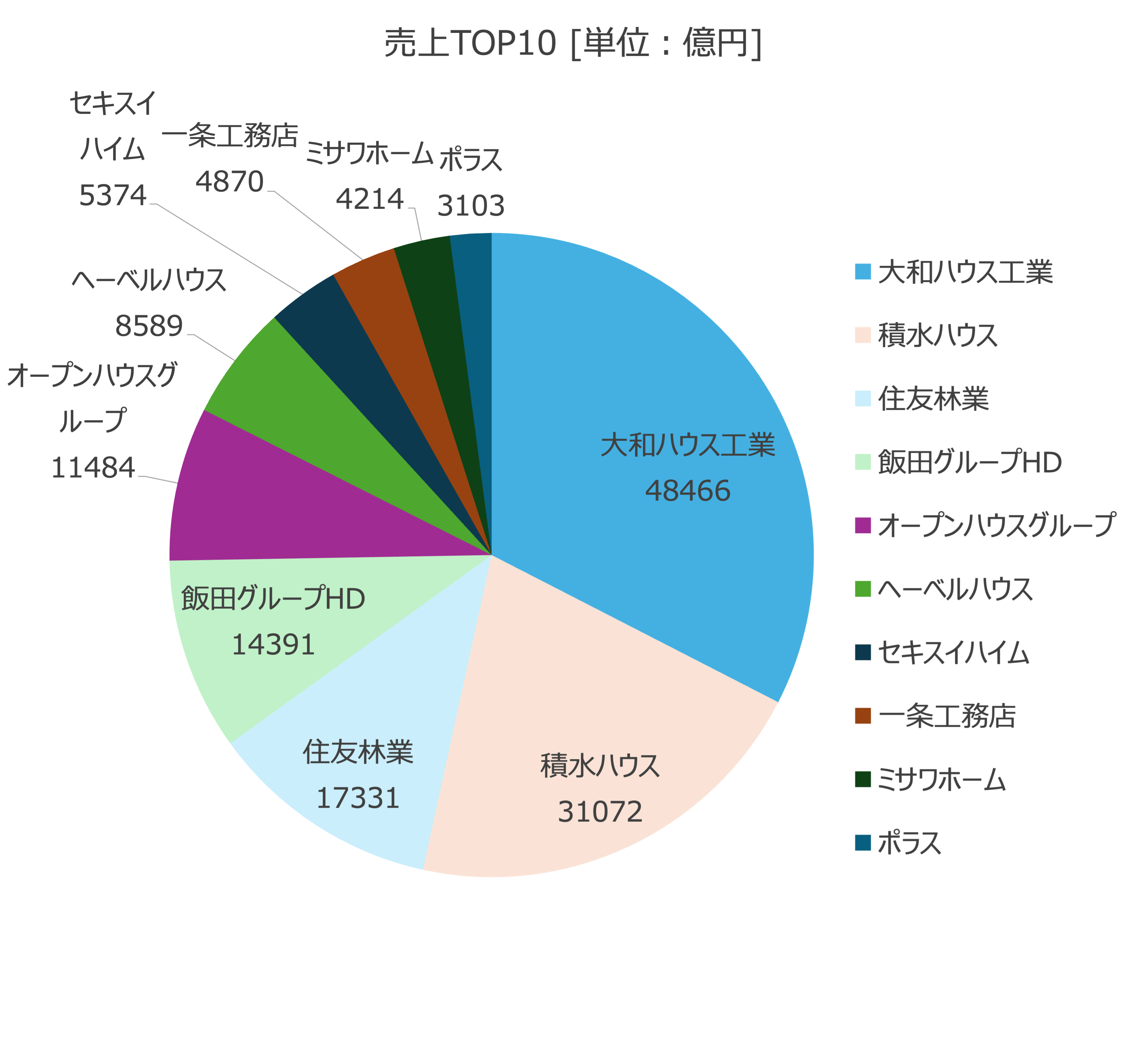

住宅開発・建設業の企業の売上TOP10社の売上高の割合を見てみると、上位4社でおよそ75%を占めており大手企業が市場を独占している傾向があることがわかります。

一般的に住宅開発・建設業は新規参入が難しいとされており、その主な理由としては下記が挙げられます。個人の消費者にとっても住宅は非常に大きな買い物であり、長年の実績がある大手のメーカーに依頼したいと考える傾向が強いため、大手メーカーは今後もある程度優位な立場で事業を進めることができると考えられます。

| 項目 | 理由 |

|---|---|

| 初期投資 | 土地の取得や建設コストが高い |

| 規制・許認可 | 建築基準法や宅建業法などの法律のハードルがある |

| 競争の激しさ | 大手ハウスメーカーのブランド力が強く市場を独占している |

| 資金調達 | 新規参入者は信用力がないため住宅開発のための融資を受けるのが難しく、金利が高くなりやすい |

| アフターサービス | 長期保証やメンテナンス体制の構築が必要 |

| 差別化の難しさ | 新規参入社は技術・デザイン・価格競争で不利 |

業績推移

成長性

このセクションでは、今後の事業の成長性と企業価値の分析を行うために、売上高と営業利益やキャッシュフローの推移を確認します。

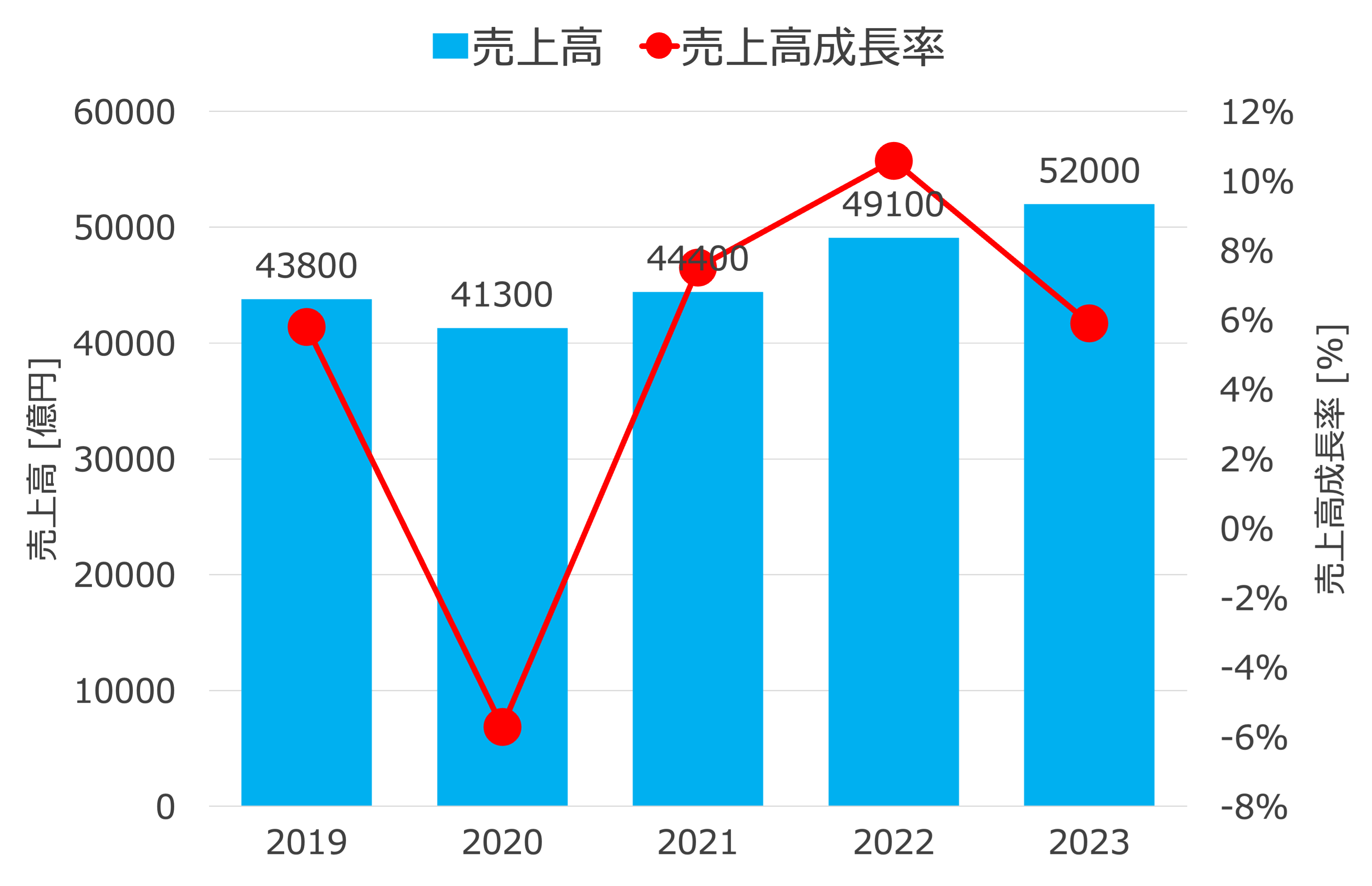

売上高

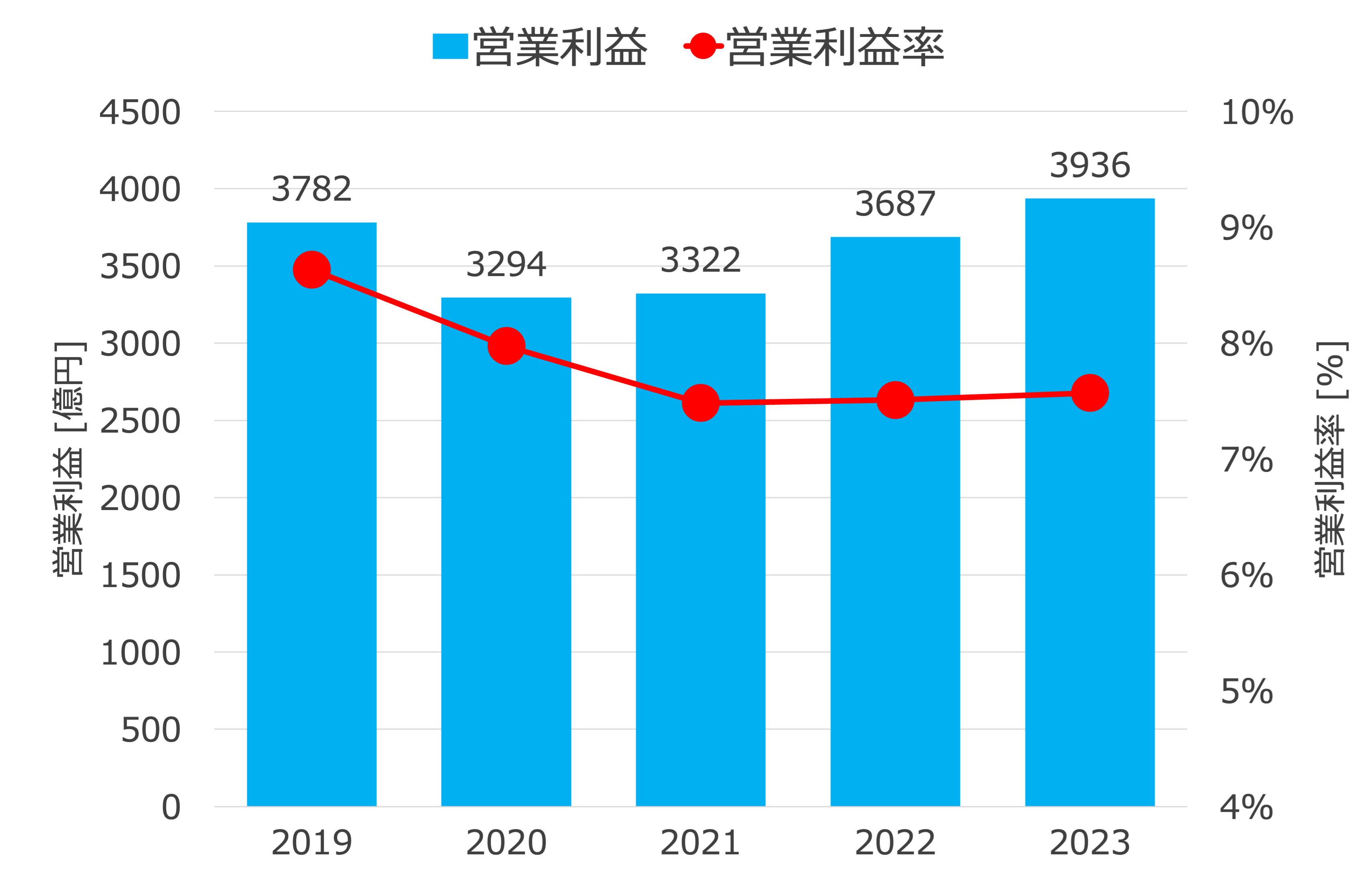

営業利益

売上高と営業利益はコロナ禍以降は順調に回復傾向にあります。大和ハウス工業は業界最大手の企業であることから、売上高の成長率は前セクションで見た業界売上高の成長率とほとんど同じ傾向となっています。営業利益率は近年は7%~8%の間を推移しており、コロナ禍前の水準までは回復していません。

住宅開発や建設を行う際は、銀行からの融資によって資金調達を行うケースが多いため、一般的に日銀の金利政策の影響を受けやすいです。これまで日本では量的緩和によるマイナス金利が続いていたため資金調達がやりやすい状況でしたが、今後は段階的に金利を上げていくことが予想されます。

住宅メーカーや建設メーカーにとっては業績の伸び悩みが懸念される状況の中で、大和ハウス工業の今後の業績がどのように推移していくのか注目です。

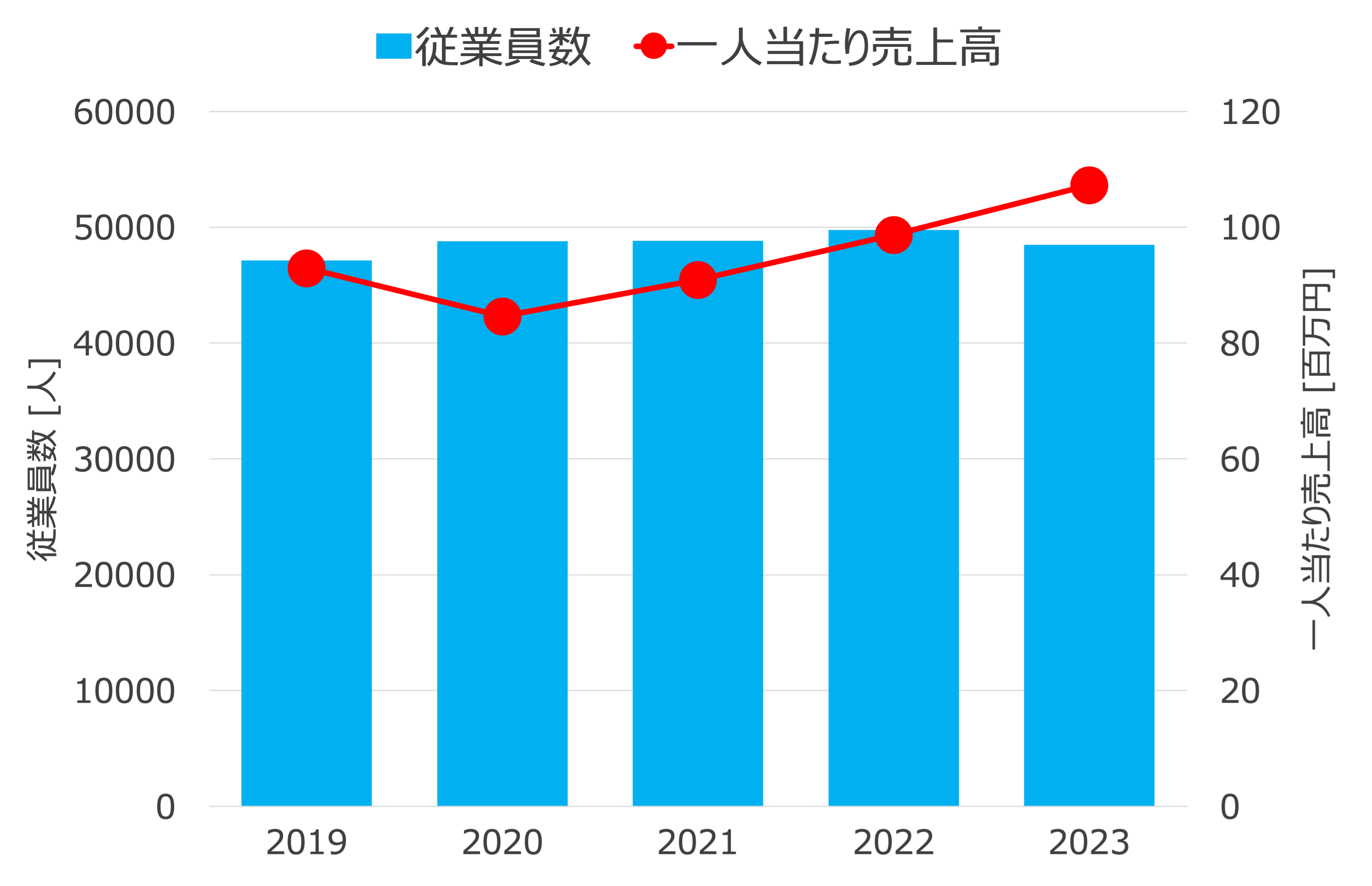

従業員数と一人当たり売上高

売上高のグラフで見た通り、コロナ禍以降は順調に売上高は回復傾向にある一方で、従業員の数は大きく変動はしていません。そのため従業員一人当たりの売上高はコロナ禍以降は上昇する傾向となっています。

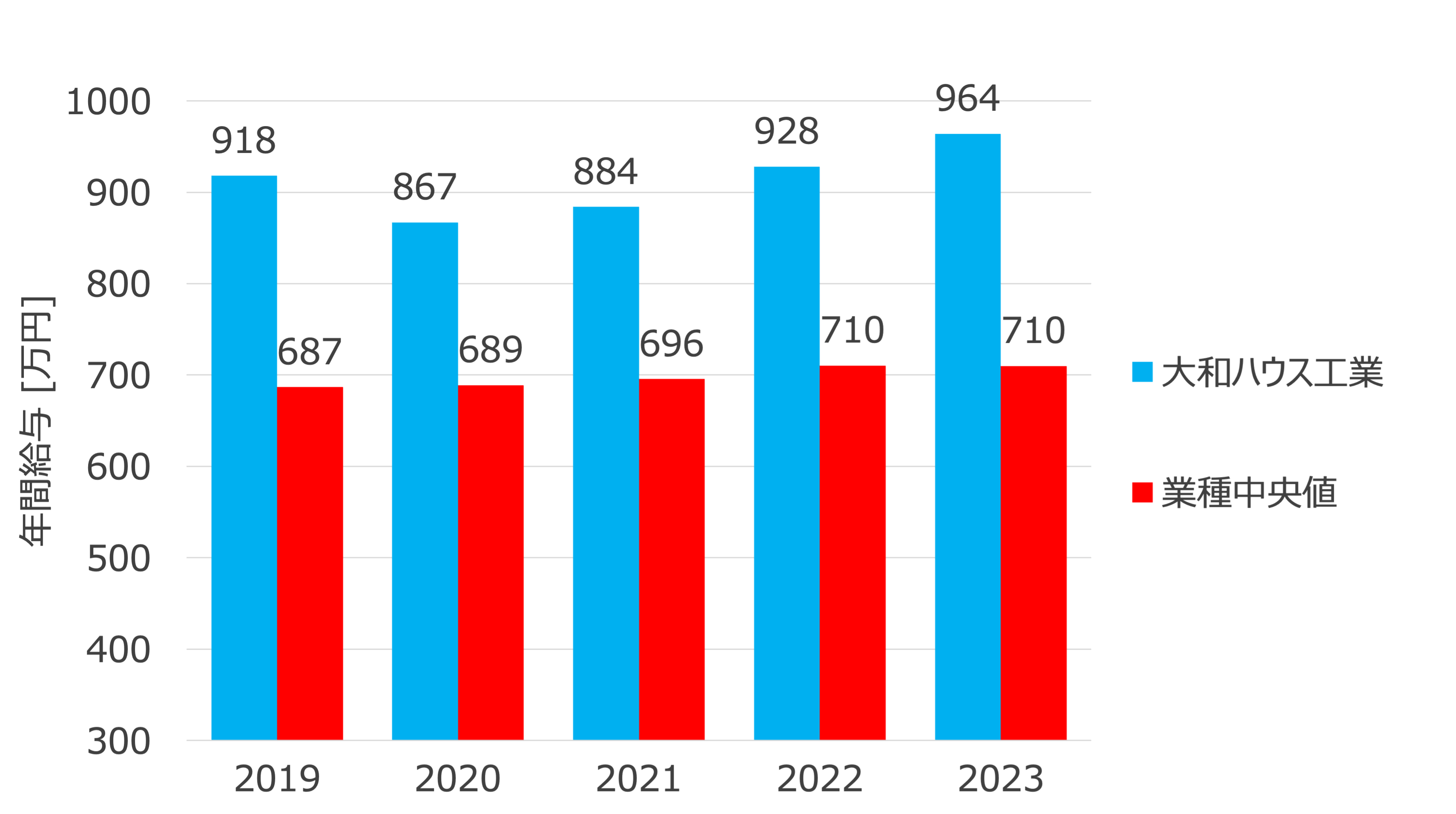

従業員の年収

従業員の平均年収は業界中央値を大きく上回り高い水準にあります。売上高や営業利益の増加とともに年収も増えており、順調に業績を拡大できていることがわかります。

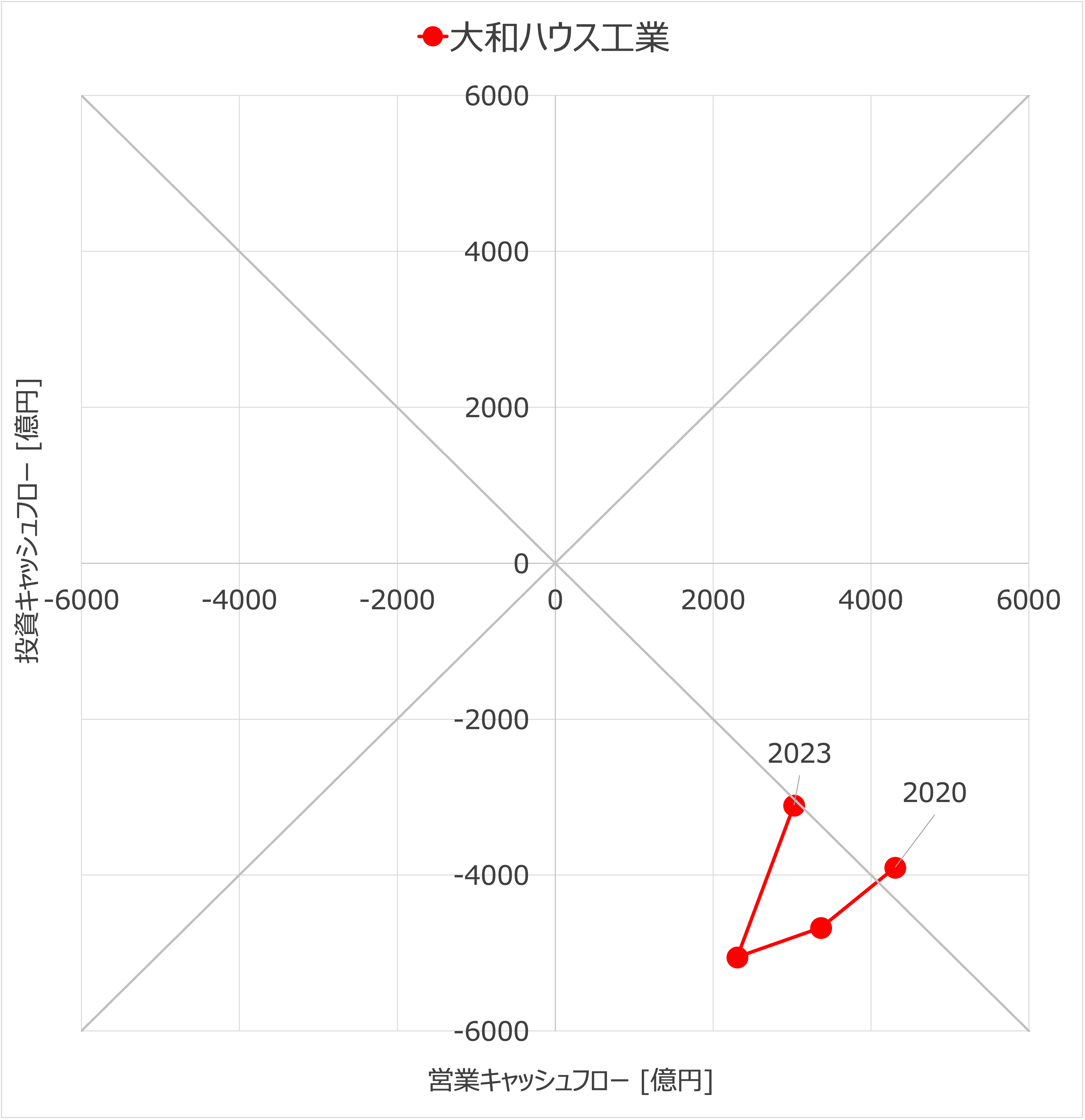

キャッシュフローの変化

上記のグラフは2020年から2023年までの営業キャッシュフローと投資キャッシュフローの推移を表しています。近年は投資キャッシュフローの方が多く、フリーキャッシュフローはマイナスの状態が続いていましたが、2023年はフリーキャッシュフローはほとんどゼロの状態まで戻っています。

フリーキャッシュフローがマイナスであること以上に、ここ数年営業キャッシュフローが減少傾向にあることが気になります。2023年は前年よりも営業キャッシュフローが回復しましたが、それでも全体の推移としては減少傾向にあるため、2024年以降のキャッシュフローの推移には要注目です。

利益構造の分析

このセクションでは、損益計算書やバランスシートを見ることでモリ工業の利益構造を明らかにします。

競合他社との比較

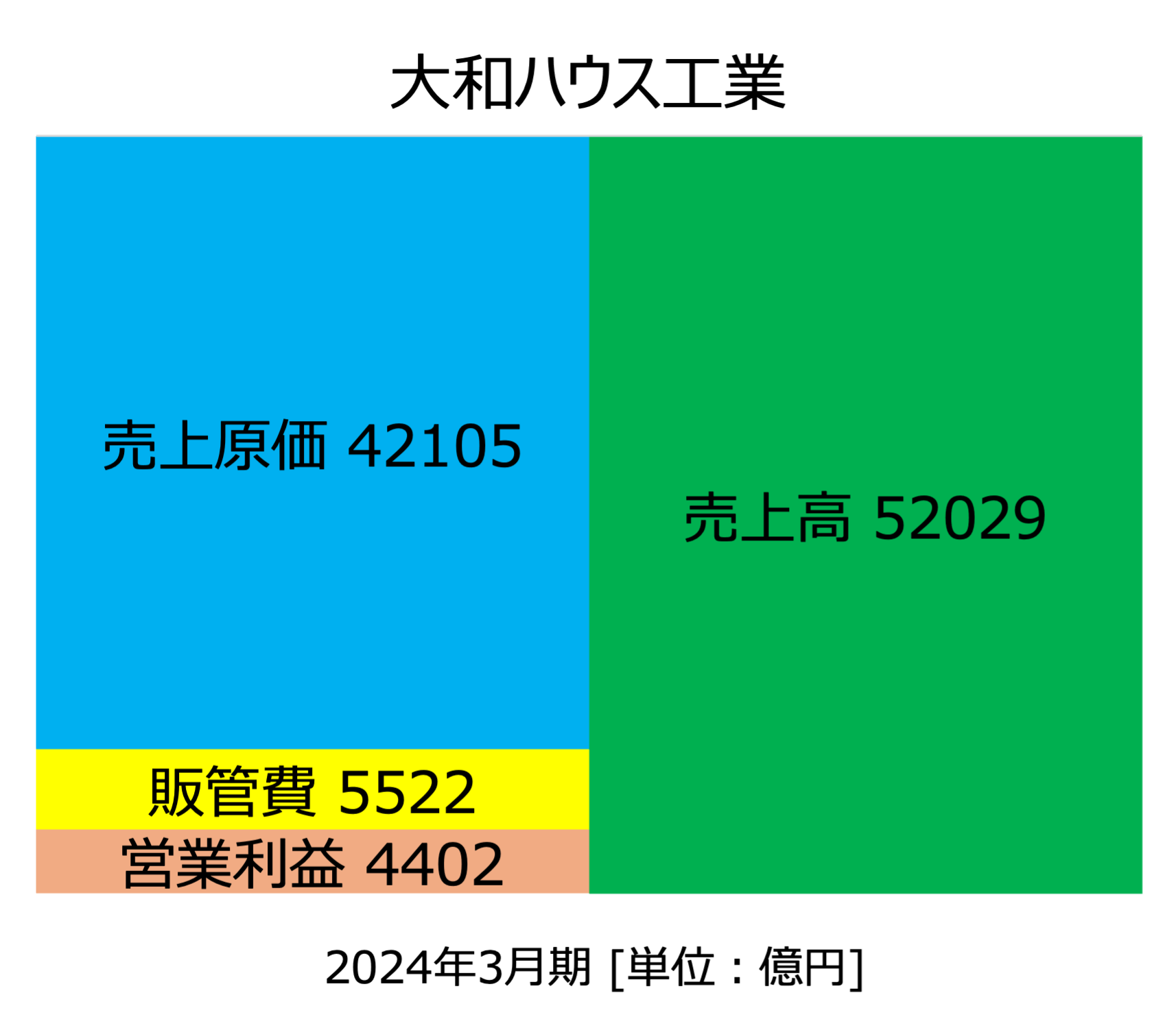

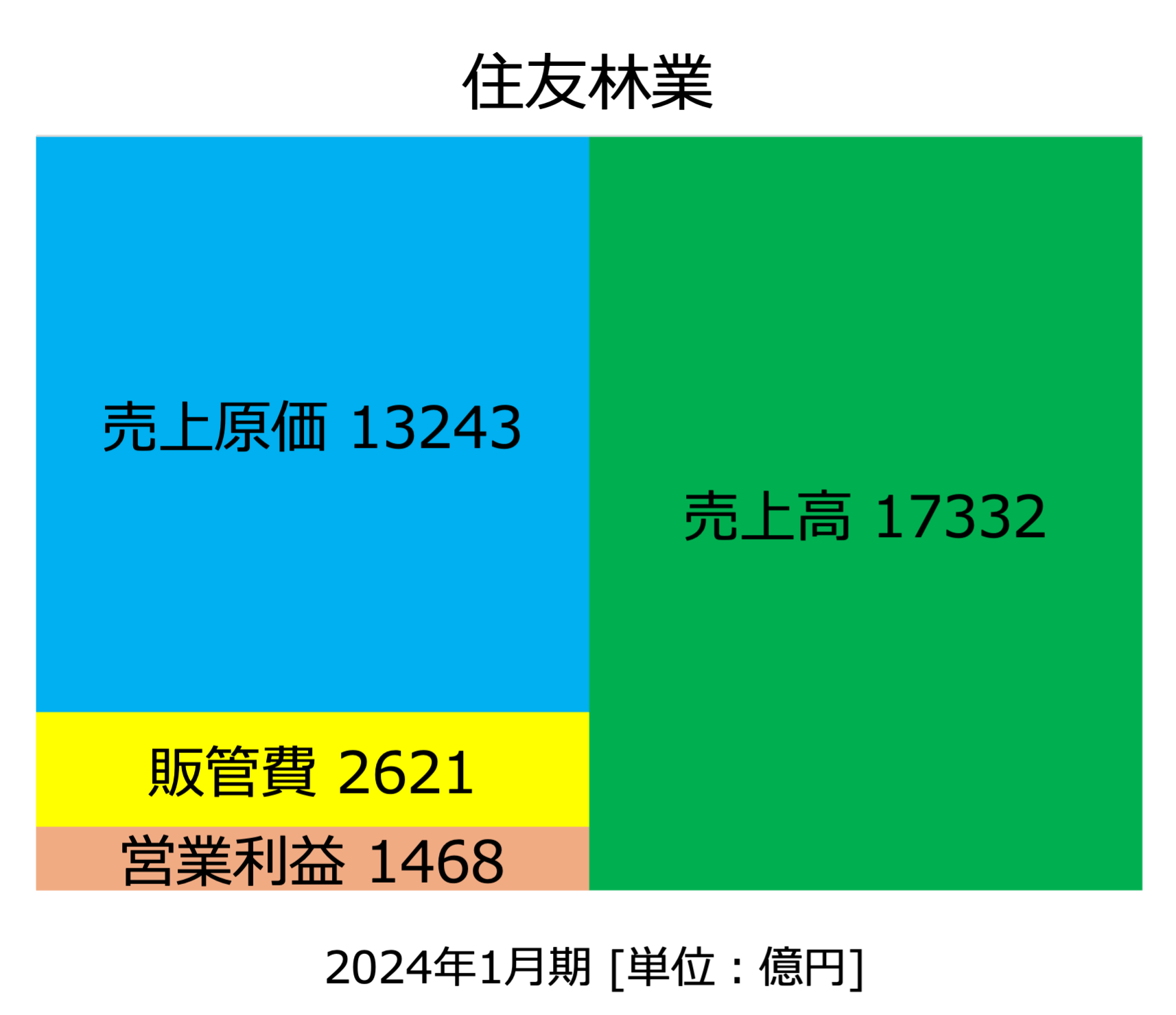

損益計算書

まずは損益計算書について競合他社と比較します。

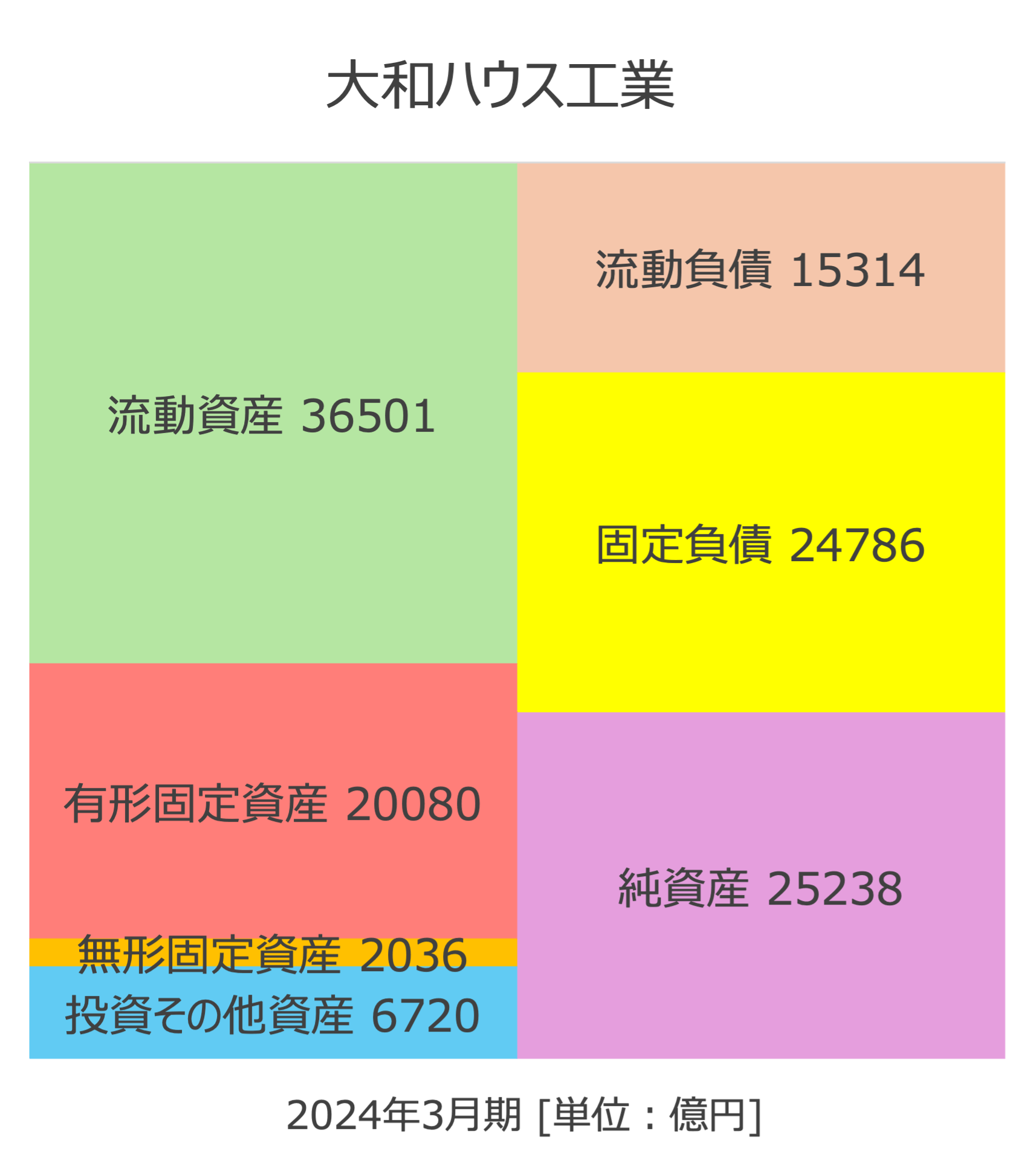

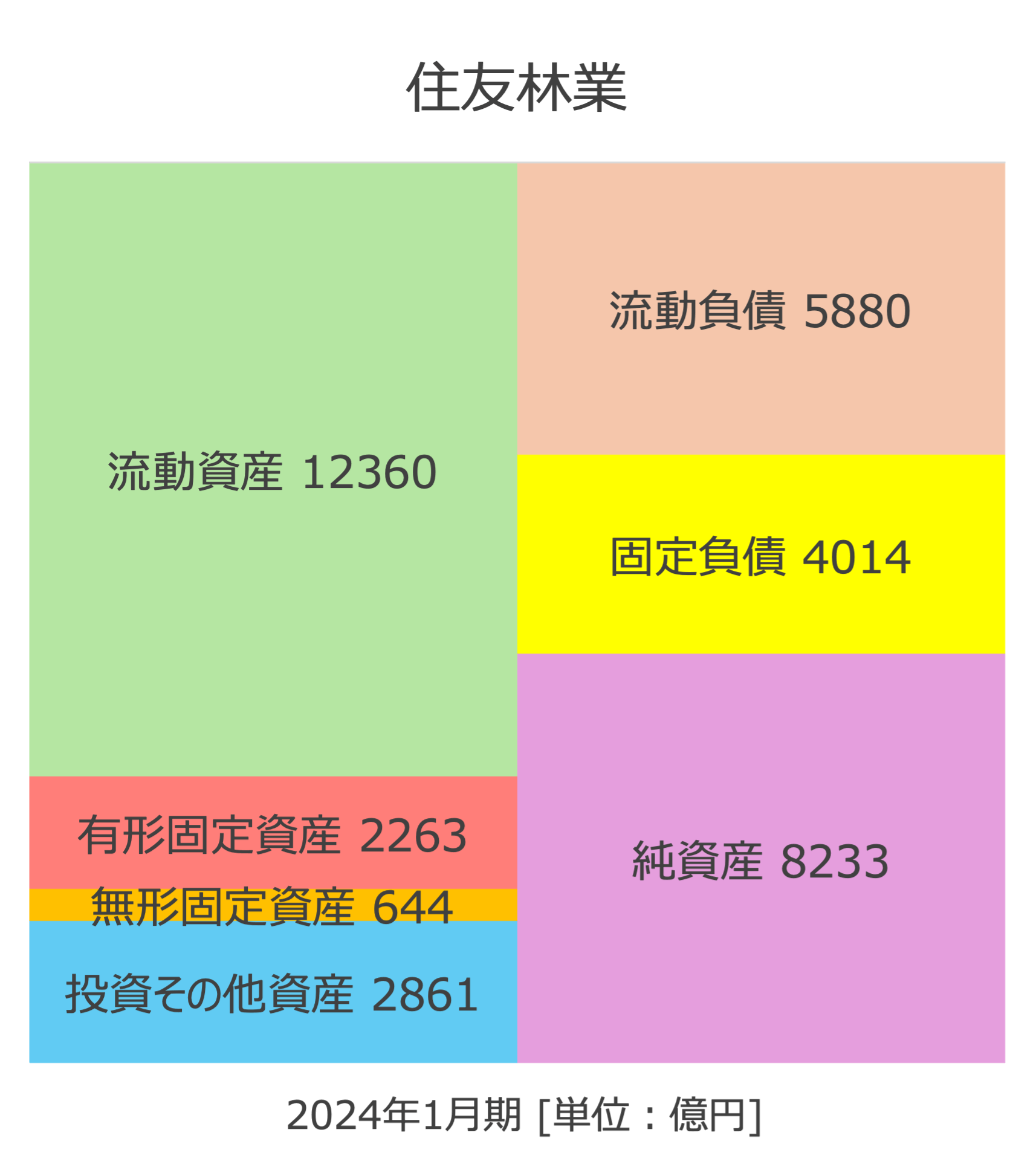

バランスシート

次にバランスシートについても同様に比較してみます。

配当金

このセクションでは、大和ハウスの配当方針とこれまでの配当金の推移を確認します。

配当方針

大和ハウスの配当政策としては、配当性向35%以上かつ一株あたりの配当金額の下限は145円と記載されています。

配当金額の下限は2024年度より130円から145円へ変更されています。配当金の下限額を設けている企業自体が少なく、近年は下限額を増加しているため、大和ハウスの株主還元の意欲は高いと考えられます。

配当性向については、親会社株主に帰属する連結当期純利益の35%以上、かつ一株当たり配当金額の下限は145円として業績に連動した利益還元を行い、かつ安定的な配当の維持に努めます。

株主還元方針・配当金

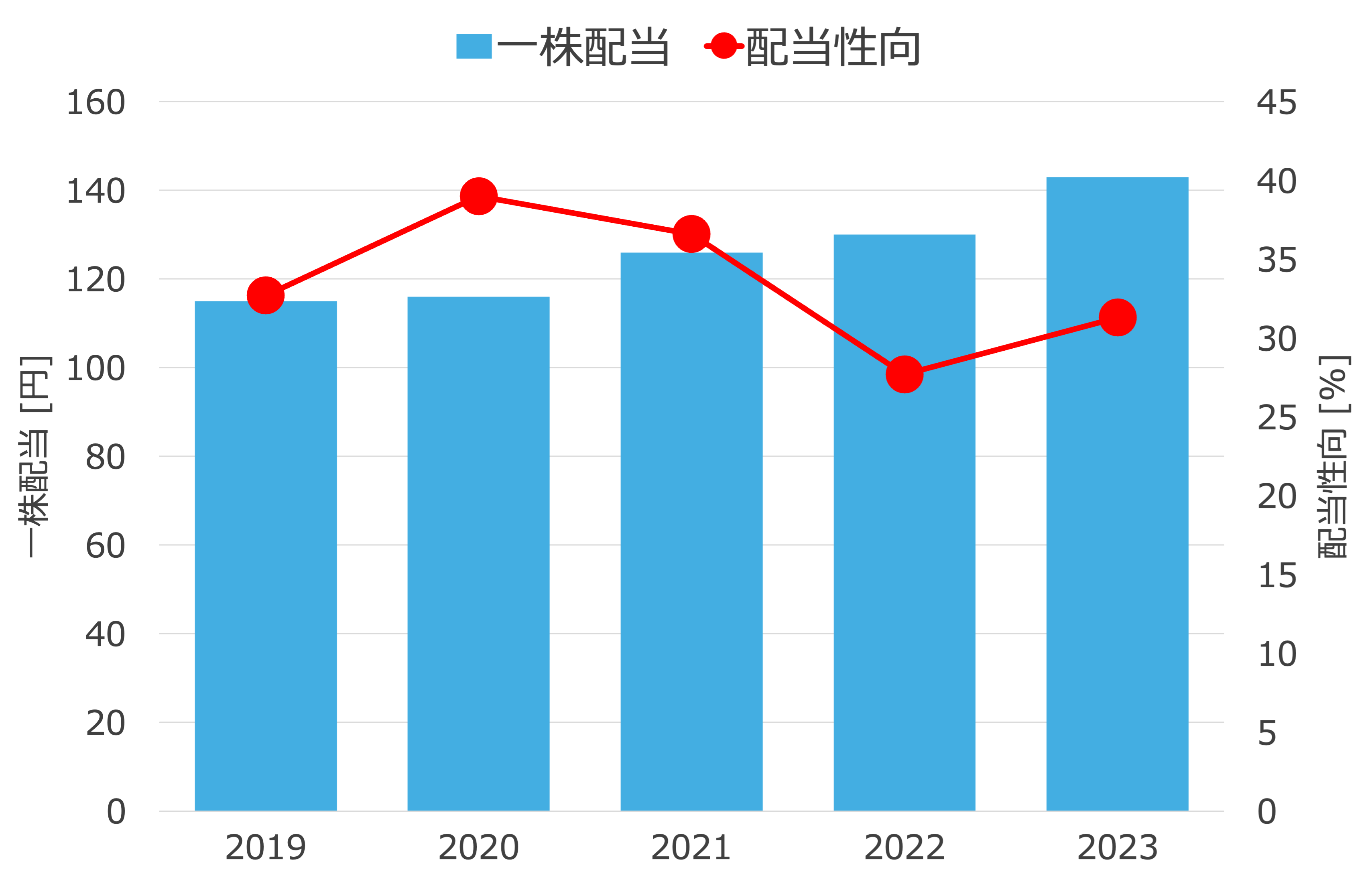

配当金と配当性向の推移

配当金は近年の業績拡大に伴って増配しており、配当性向も30%~40%と無理のない範囲で安定しています。特にコロナ禍で業績が悪化した2020年でも減配していないことは、大和ハウスの高い株主還元の意欲を表していると思います。