今回取り上げる企業は森工業です。モリ工業はステンレス製品を扱う専業メーカーで、ステンレス鋼材の加工や製品の製造をおこなっており、また生産設備を自社で設計・制作して調達するという独自の特徴がある企業です。創業が古く、2029年には創業100周年を迎える老舗の企業です。

モリ工業はどんな企業か

企業の概要

| 会社名 | モリ工業株式会社 |

| 証券コード | 5464 |

| 設立年 | 1929年 |

| 従業員数 | 689人 (2024年3月31日時点) |

| 業種 | 鉄鋼 |

企業の歴史

モリ工業はステンレス製品の専業メーカーとして長い歴史を持ち、長年の経験と技術力により、高精度かつ耐久性の高い製品を提供してきています。

初代社長の森明長が会社設立。自転車用の前ホーク製造を開始

新製品としてステンレス管の製造を開始。業種転換に着手

ステンレス管の2次加工品の製造を開始

自動パイプ切断機の製造を開始

2代目社長に森明信が就任

新製品として鋼管の製造を開始

新製品としてステンレス角管の製造を開始

3代目社長に森宏明が就任

新製品として熱間圧延ステンレス条鋼の製造を開始

事業内容

モリ工業は主に以下の6つの製品の製造および事業を展開しており、その中でもステンレスを用いた製品に強みを持っています。

主な事業内容

- ステンレス管

- ステンレス条鋼

- ステンレス加工品

- 鋼管

- 機械

- インドネシア事業

ステンレス管

モリ工業の主力製品であり、月産4000トンを誇る。主な用途として自動車用や手すり等のパイプに使われている。

ステンレス条鋼

フラットバー、アングル、丸棒などのステンレス条鋼製品を開発。

ステンレス加工品

ステンレスの曲げ加工やコイル巻き加工、バルジ加工等の加工品を受注生産にて行う。

事業別の業績

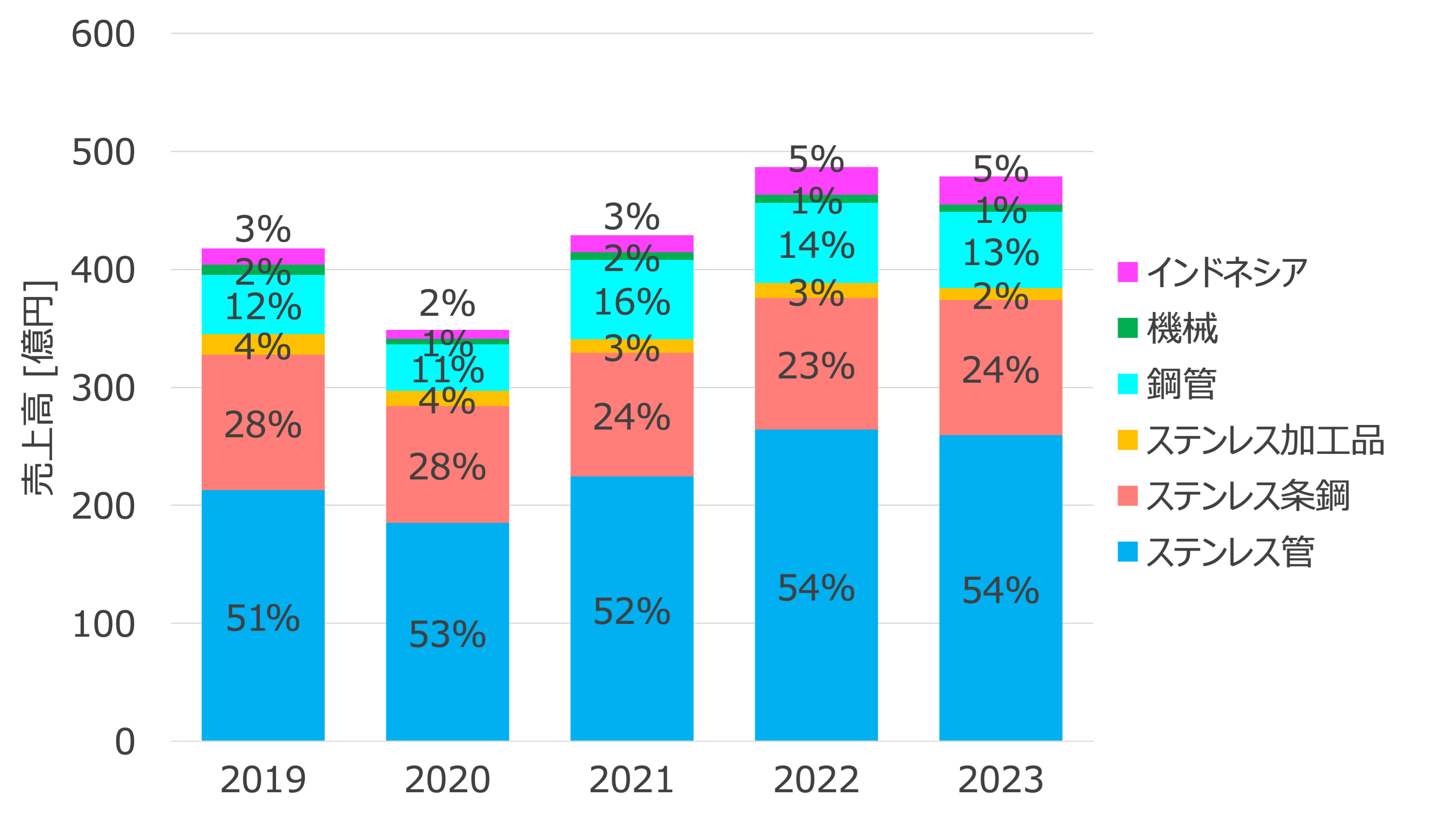

モリ工業の主力製品はステンレス管やステンレスの加工製品です。製品別の近年の売上高の推移をから、各製品の売上高の内訳の詳細を確認します。

製品別の売上高

製品別の売上高の推移を見てみると、ステンレス管が売上高全体の50%以上を占めており、ステンレス条鋼とステンレス加工品を含めると、ステンレス製品で売上高の80%を占めています。ステンレス製品の需要の増減や、原料となるステンレス鋼の価格の変動によって、業績が影響を受けることは容易に想像ができます。

売上高はコロナ禍の2020年を除けば全体的には増加傾向ですが、直近の2023年は売上高が前年に対して減少しています。決算資料によると、需要の低迷により販売数量が減少したことが原因のようです。(2024年3月期 決算説明資料)

市場環境

業界全体の規模

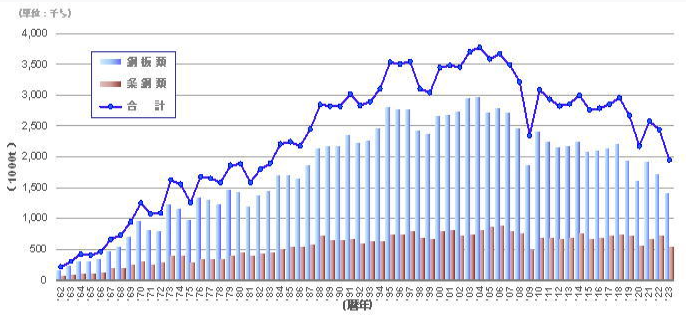

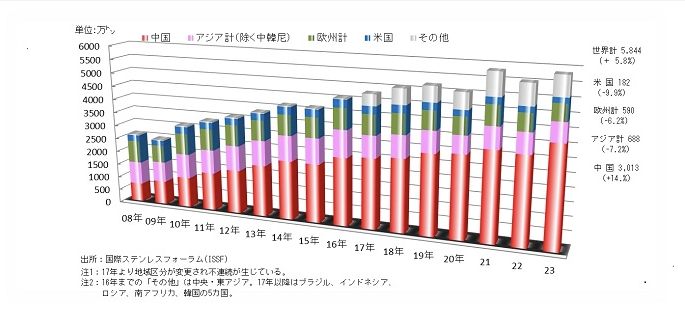

ステンレス業界の市場規模を確認するために、日本と世界のステンレス鋼の生産量を確認します。

日本のステンレス鋼の生産量は、2000年ごろを境に減少傾向が続いています。一方で世界のステンレス鋼の生産量の推移を見てみると右肩上がりで増え続けています。この増加は中国の生産量の増加によって支えられていることがわかります。

日本のステンレスメーカーは、原料となるステンレス鋼の調達を海外からの輸入に頼る割合が増えてくることになると考えられます。ウクライナ情勢や台湾有事といった海外の情勢によって原料価格が変動することで、業績に大きな影響をうけてしまうリスクが今後ますます大きくなると考えられます。

業績推移

成長性

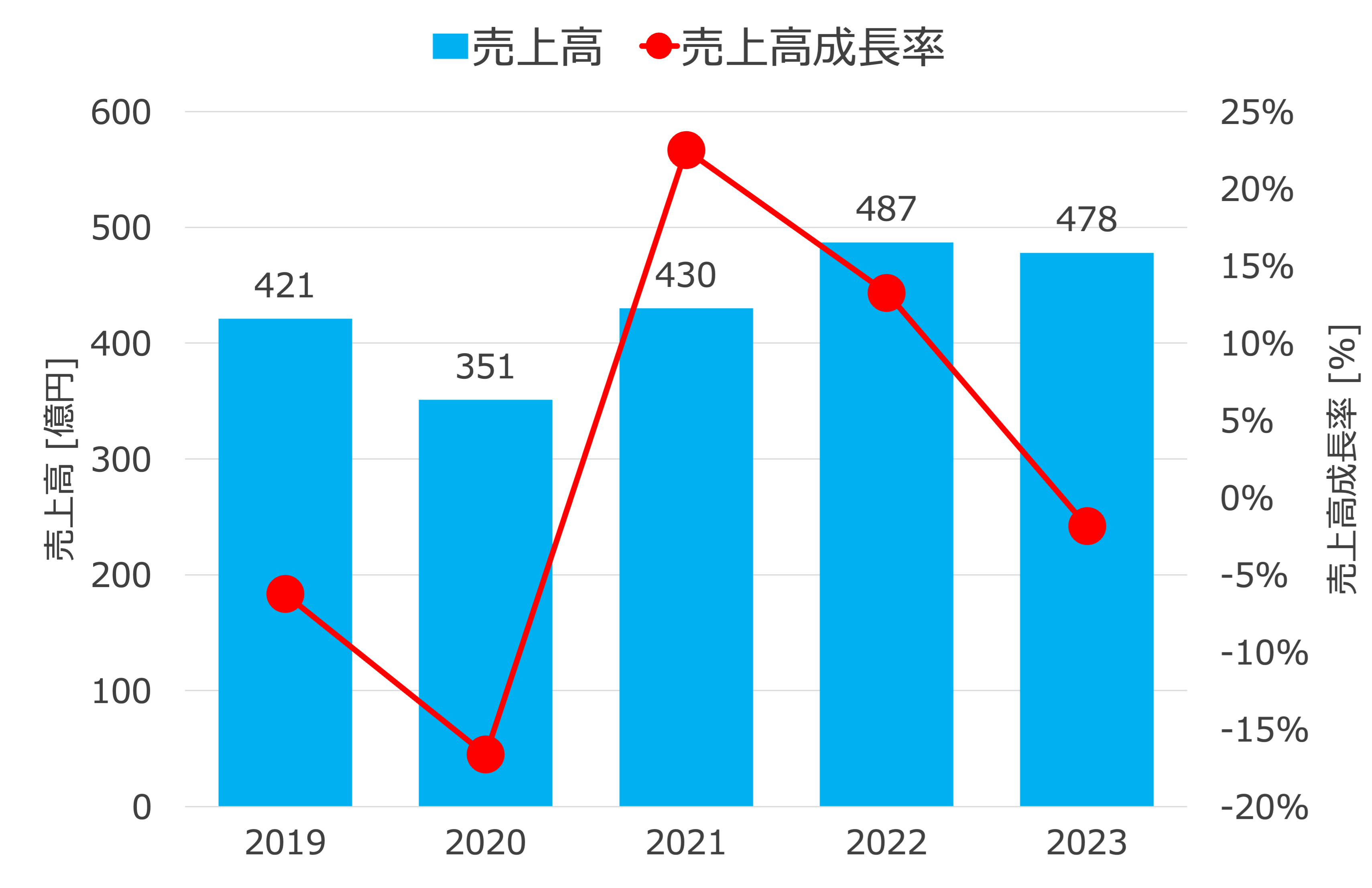

このセクションでは、今後の事業の成長性と企業価値の分析を行うために、売上高と営業利益そして当期純利益の推移を確認します。

売上高

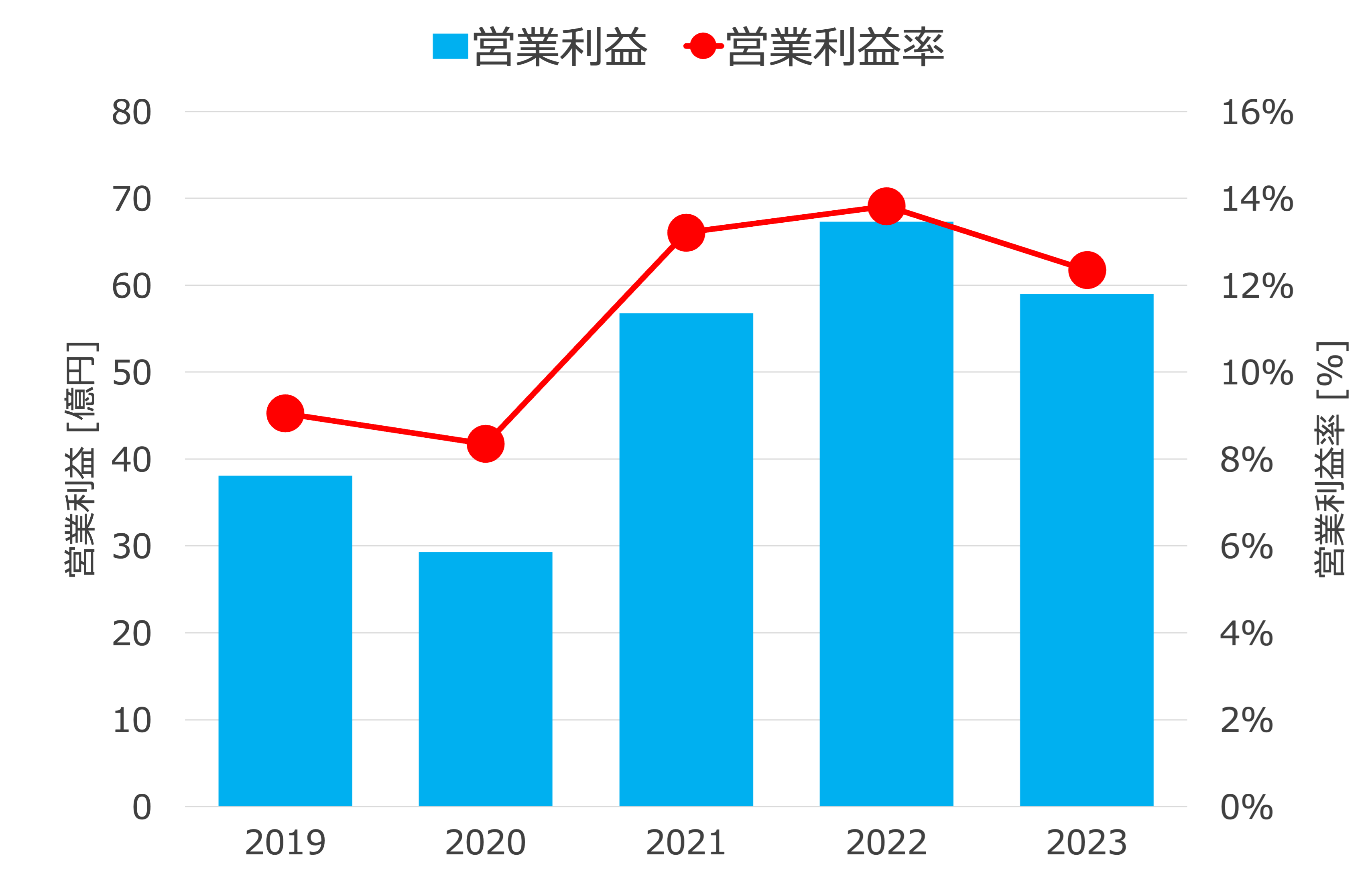

営業利益

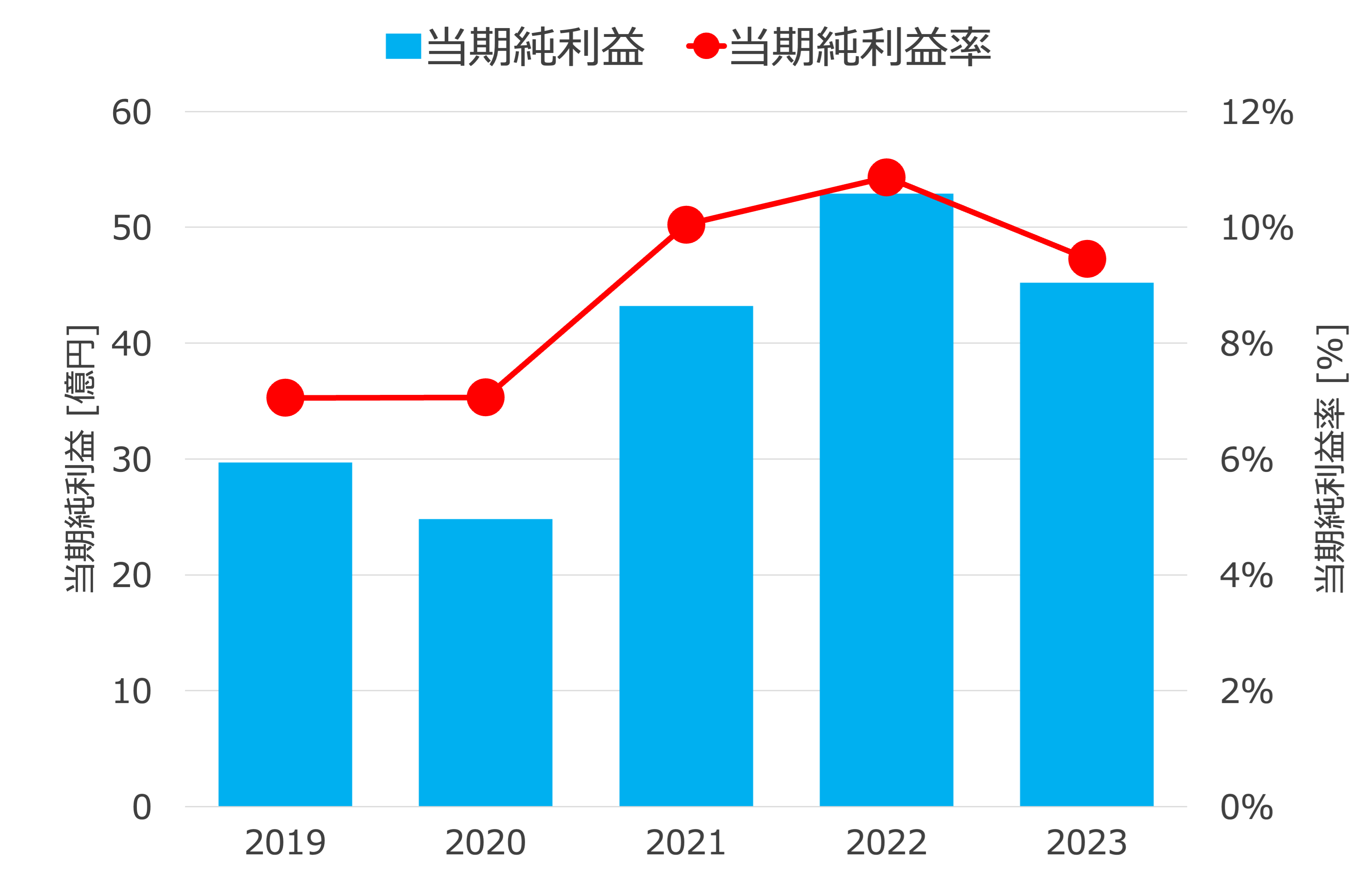

当期純利益

売上高に関しては、先ほど製品別の売上高推移の節でも確認したとおり、直近は需要の低迷によって売上高が減少していることが懸念点です。

営業利益と当期純利益に関しても売上高と同じように直近は減少していますが、それでも営業利益率は12%を超えており、当期純利益率も9%を超えており、高い水準を維持できています。2019年から2023年までの営業利益率と当期純利益率の平均値はそれぞれ11.4%と8.9%でした。

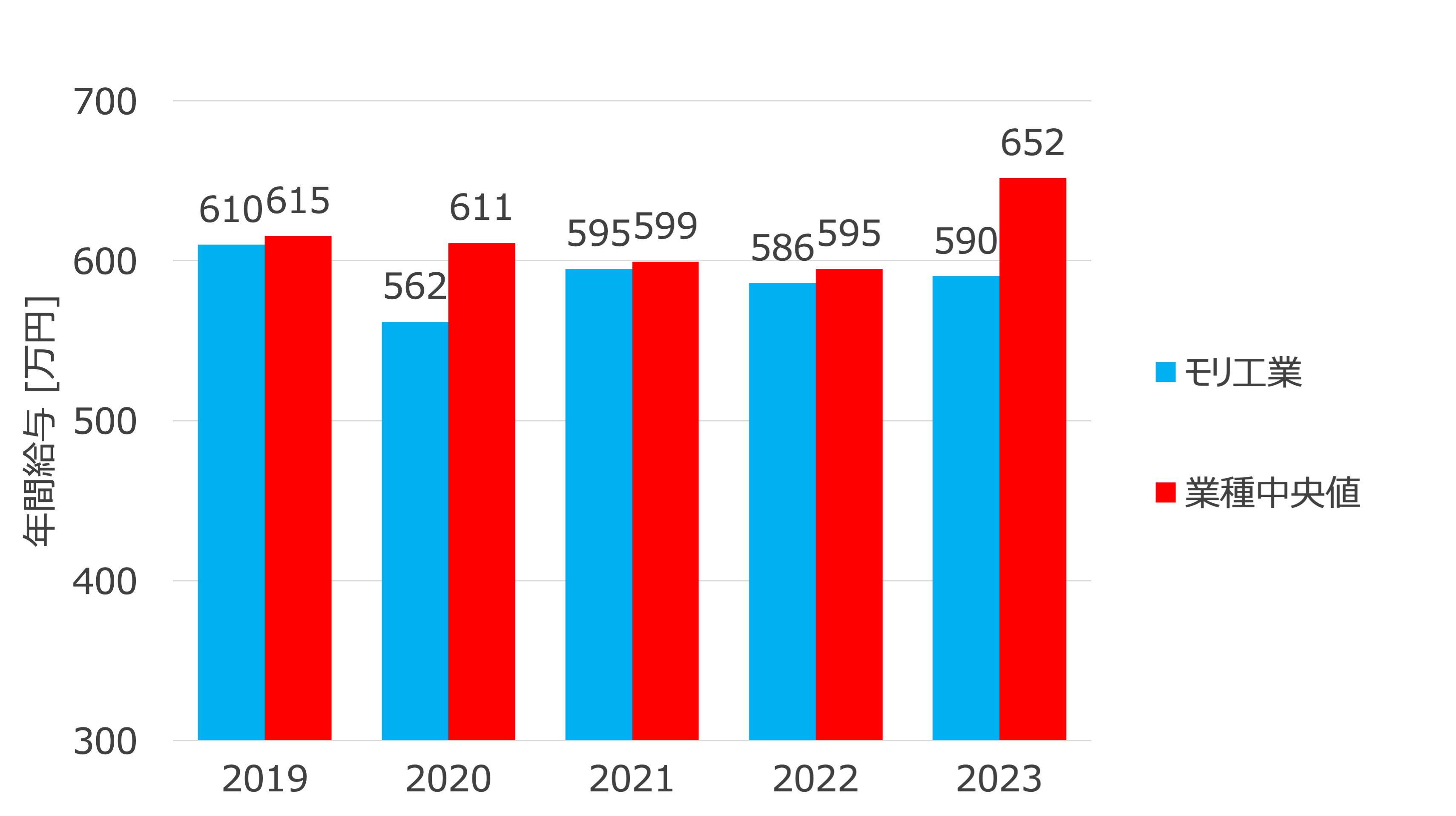

従業員の年収

従業員の年収は2022年までは業界値とおおよそ同じ程度の水準でしたが、2023年は業界平均と比べてかなり低い水準となっています。

利益構造の分析

このセクションでは、損益計算書やバランスシートを見ることでモリ工業の利益構造を明らかにします。

競合他社との比較

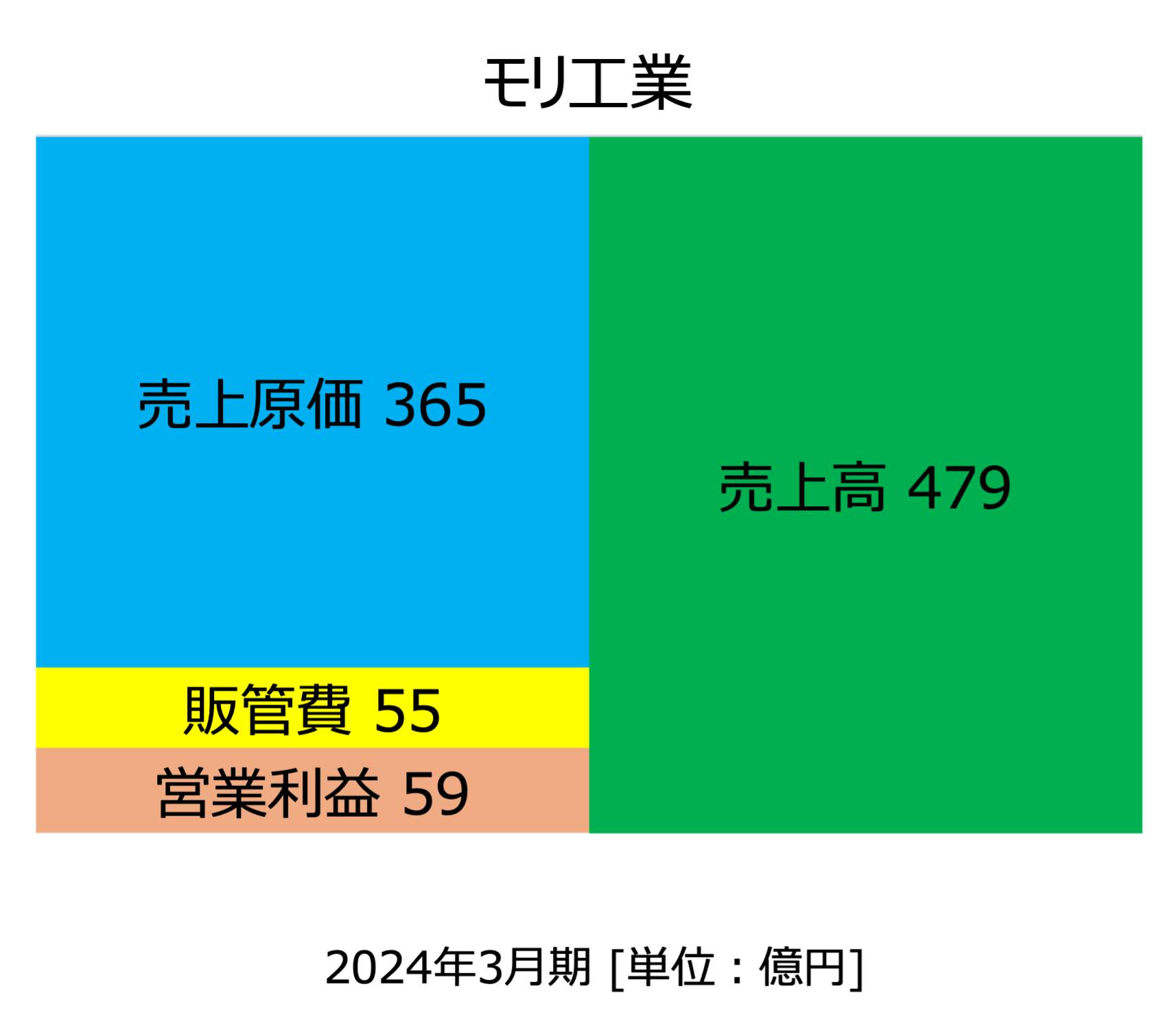

損益計算書

まずは損益計算書について競合他社と比較します。

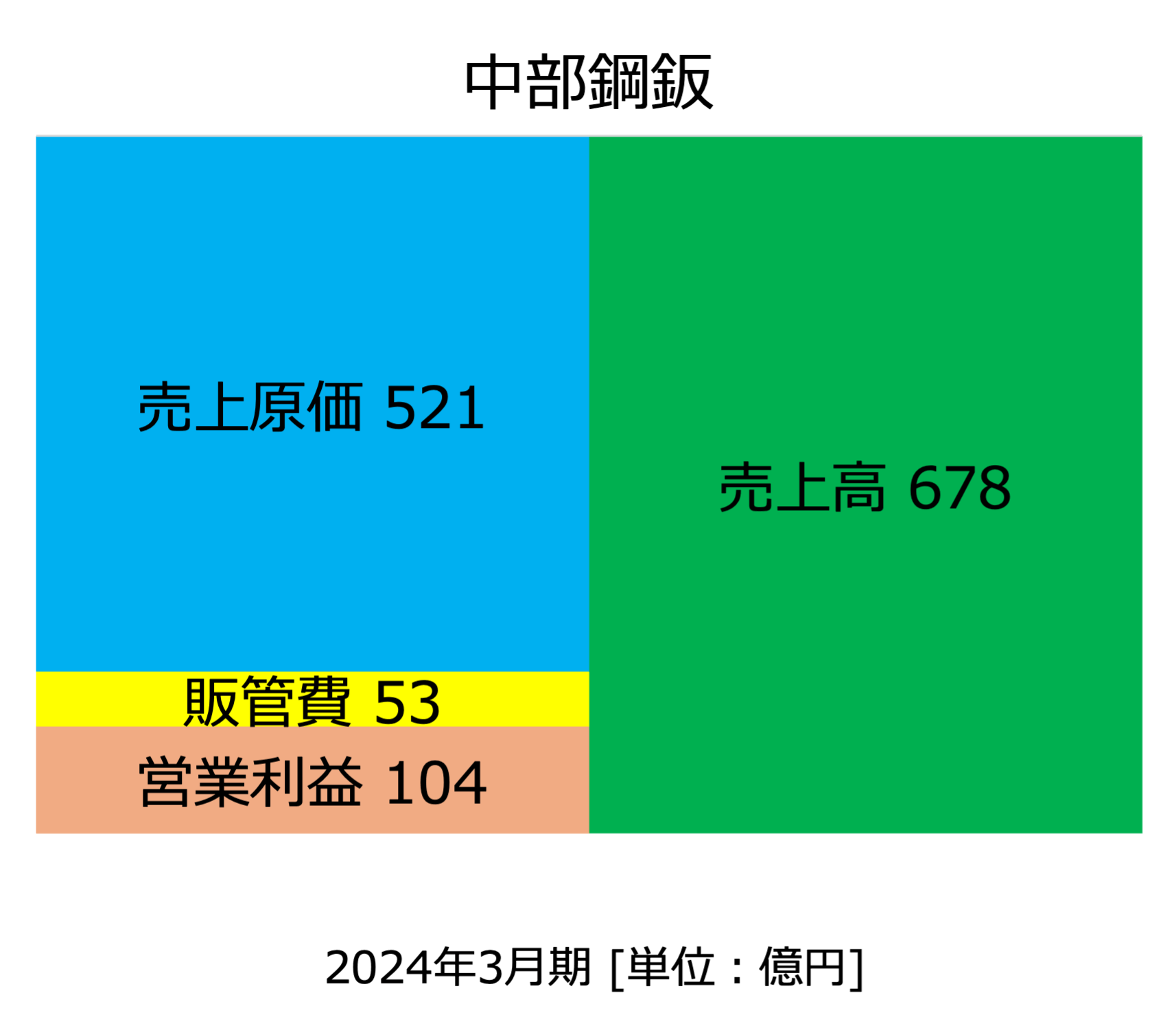

モリ工業と同様の鉄鋼業界で、事業規模が同じ程度の中部鋼鈑と損益計算書を比較します。直近の両社の損益計算書を見ると、売上原価、販管費、営業利益の構成は大きくは変わりませんが、細かく見てみると、モリ工業の方が売上高原価率が小さいものの、販管費が大きいため、結果として営業利益率はモリ工業の方が小さいことがわかります。

モリ工業の販管費の割合が大きい要因を調べるために、両社の販管費の内訳を比較します。

モリ工業(2024年3月期)

| 項目 | 費用 [億円] | 対売上高比率 |

|---|---|---|

| 荷造・運送費 | 22.4 | 4.7% |

| 給料諸手当 | 9.0 | 1.9% |

| 賞与引当金繰入額 | 1.0 | 0.2% |

| 退職給付費用 | 0.7 | 0.1% |

| その他 | 21.9 | 4.5% |

中部鋼鈑(2024年3月期)

| 項目 | 費用 [億円] | 対売上高比率 |

|---|---|---|

| 運賃諸掛 | 27.9 | 4.1% |

| 役員報酬及び給料手当 | 11.1 | 1.6% |

| 賞与引当金繰入額 | 2.1 | 0.3% |

| 減価償却費 | 1.3 | 0.2% |

| 退職給付費用 | 0.8 | 0.1% |

| その他 | 9.7 | 1.4% |

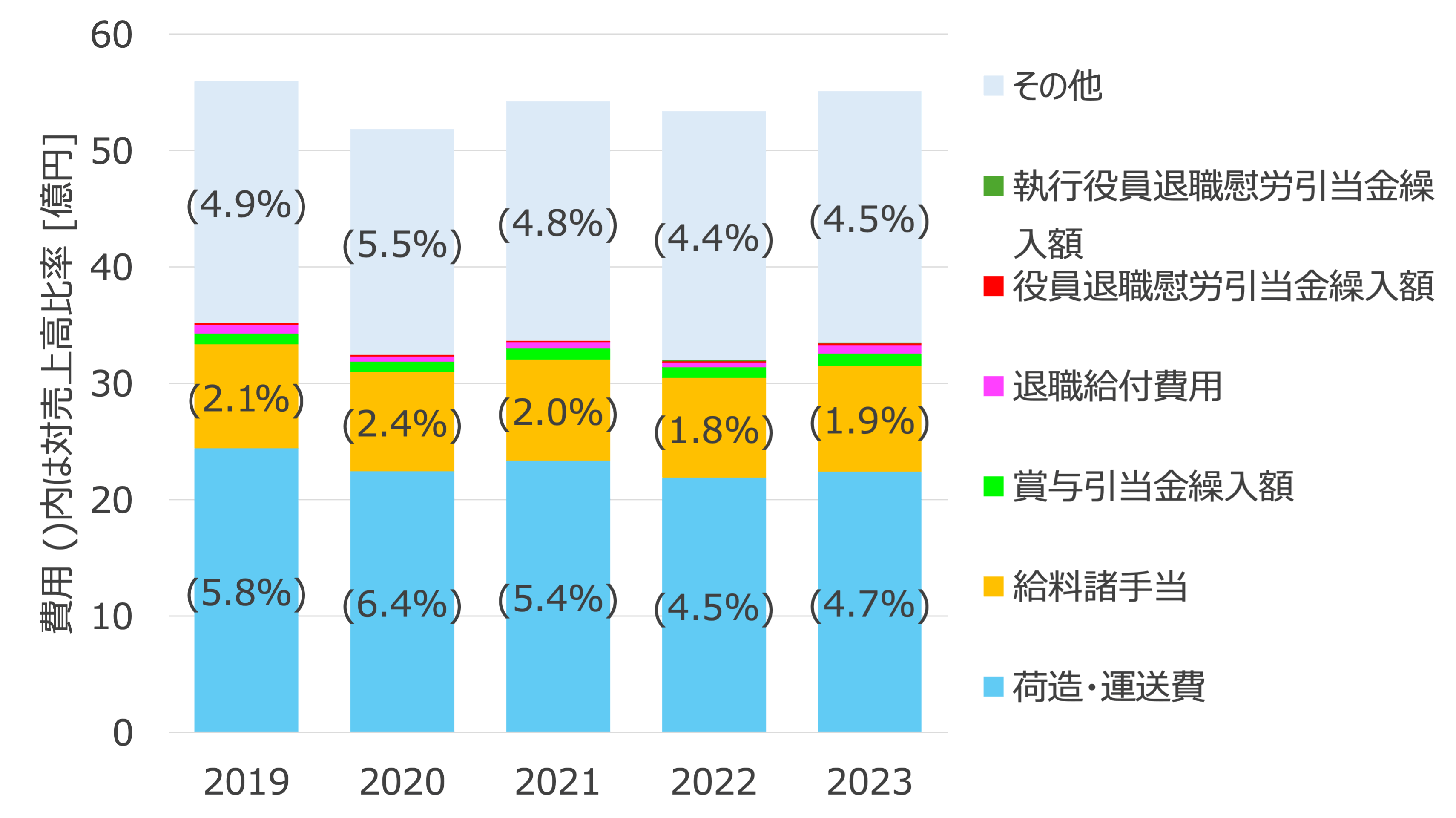

モリ工業と中部鋼鈑の販管費の内訳を比較すると、両社ともに運送費(運賃諸掛)と給与手当の金額が大きく、売上高に対する割合はどちらもモリ工業の方が大きくなっていることがわかります。モリ工業の販管費が大きい理由は主にこの二つの費用の金額が大きいことが原因とわかりました。

次に販管費のそれぞれの項目の近年の推移を見てみます。

上記のグラフは、2019年から2023年までのモリ工業の販管費の項目の推移です。これを見ると、運送費と給与手当の売上高に対する割合(グラフ中のカッコ内の数値)はどちらも低下傾向であることがわかります。

給与手当は一般的に固定費であると考えられるため、売上高が増えることでその割合が減少していると考えられますが、運送費は変動費であると考えられるため、売上高が増えているにも関わらず減少傾向であることには理由がありそうです。

有価証券報告書によると、モリ工業は日本各地に物流センターを設置し、物流コストの削減を図っていると記載されています。おそらく近年の運送費の割合が小さくなっている一つの要因として、この物流コスト削減効果があると考えられます。

バランスシート

次にバランスシートについても同様に中部鋼鈑と比較してみます。

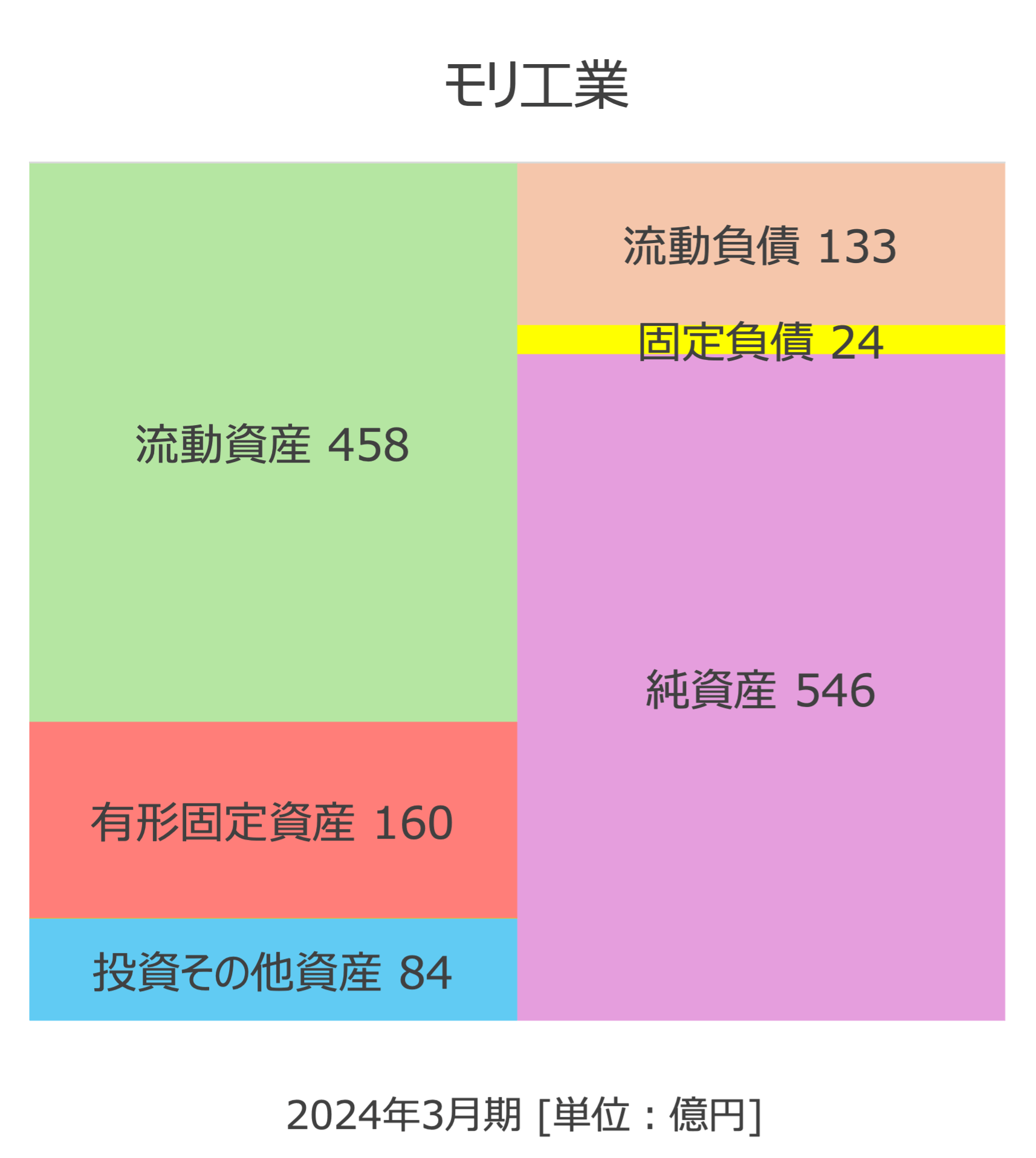

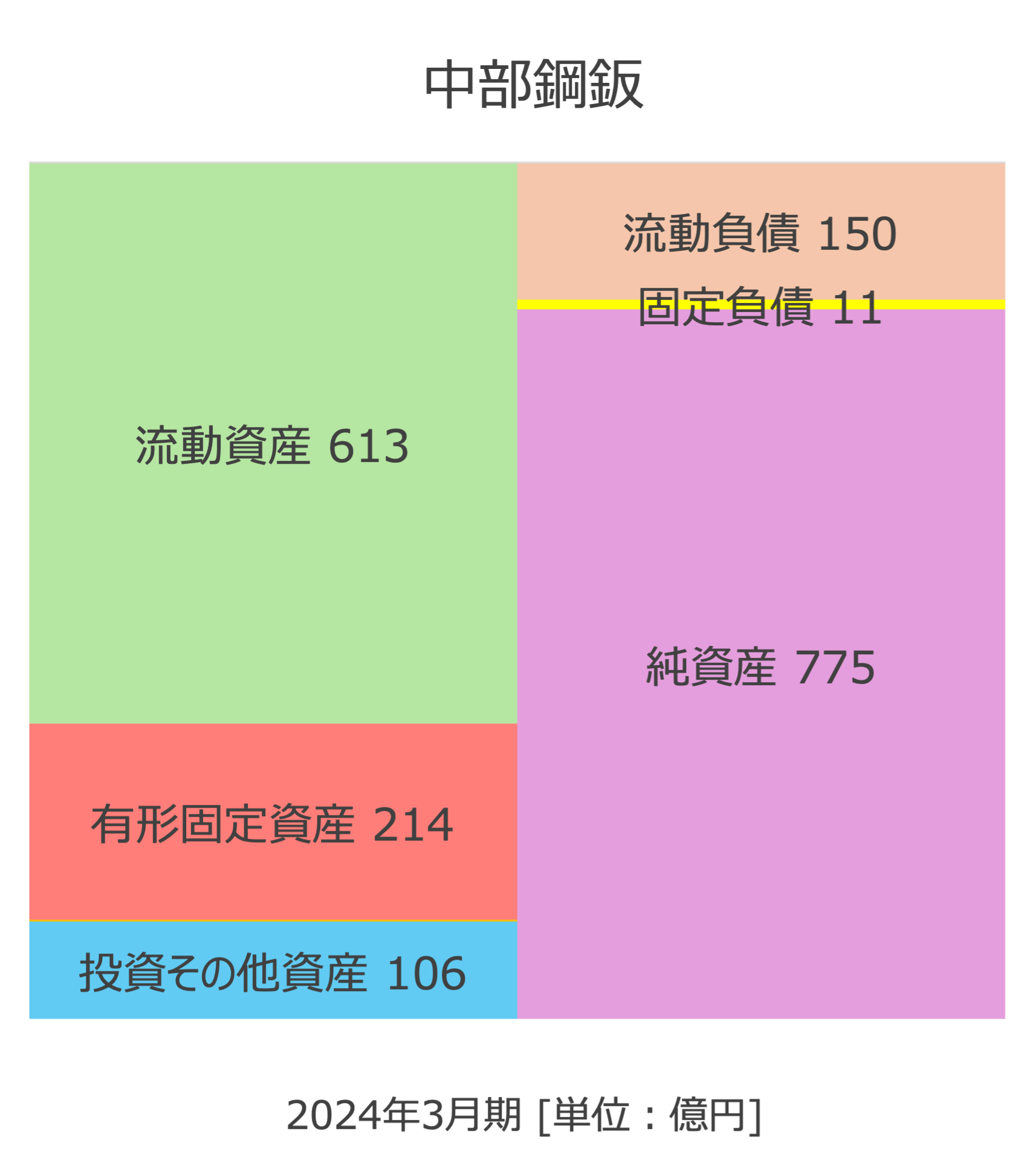

バランスシートに関しては、両社の構成にそれほど大きな違いはなさそうです。固定負債は少しモリ工業の方が多いですが、内訳を見ると長期借入金や繰延税金負債が主なものでした。

配当金

このセクションでは、モリ工業の配当方針とこれまでの配当金の推移を確認します。

配当方針

有価証券報告書によると、配当政策として当面の間は実質無借金経営を維持し、配当性向を40%程度とすると記載されています。

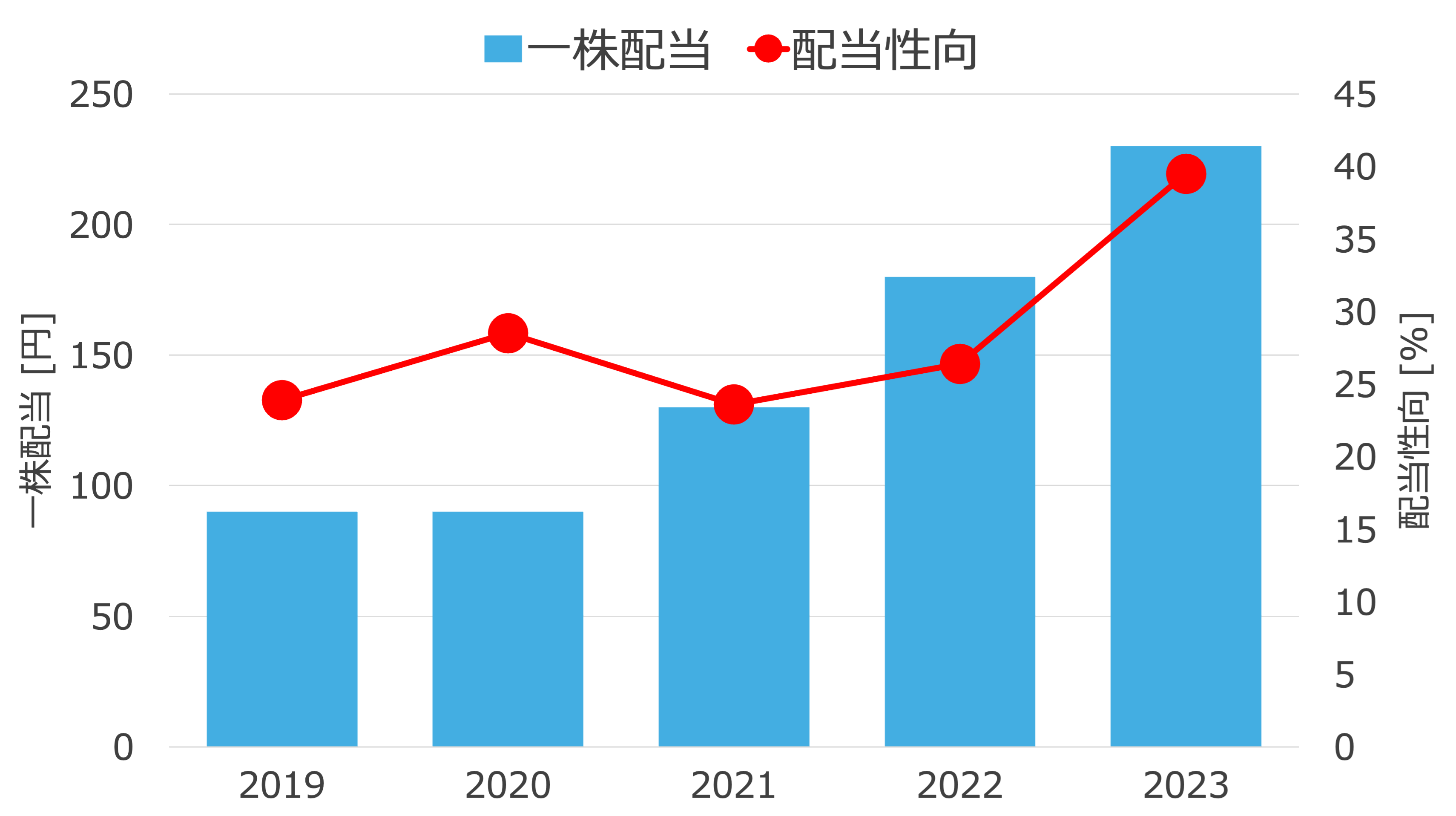

配当金と配当性向の推移

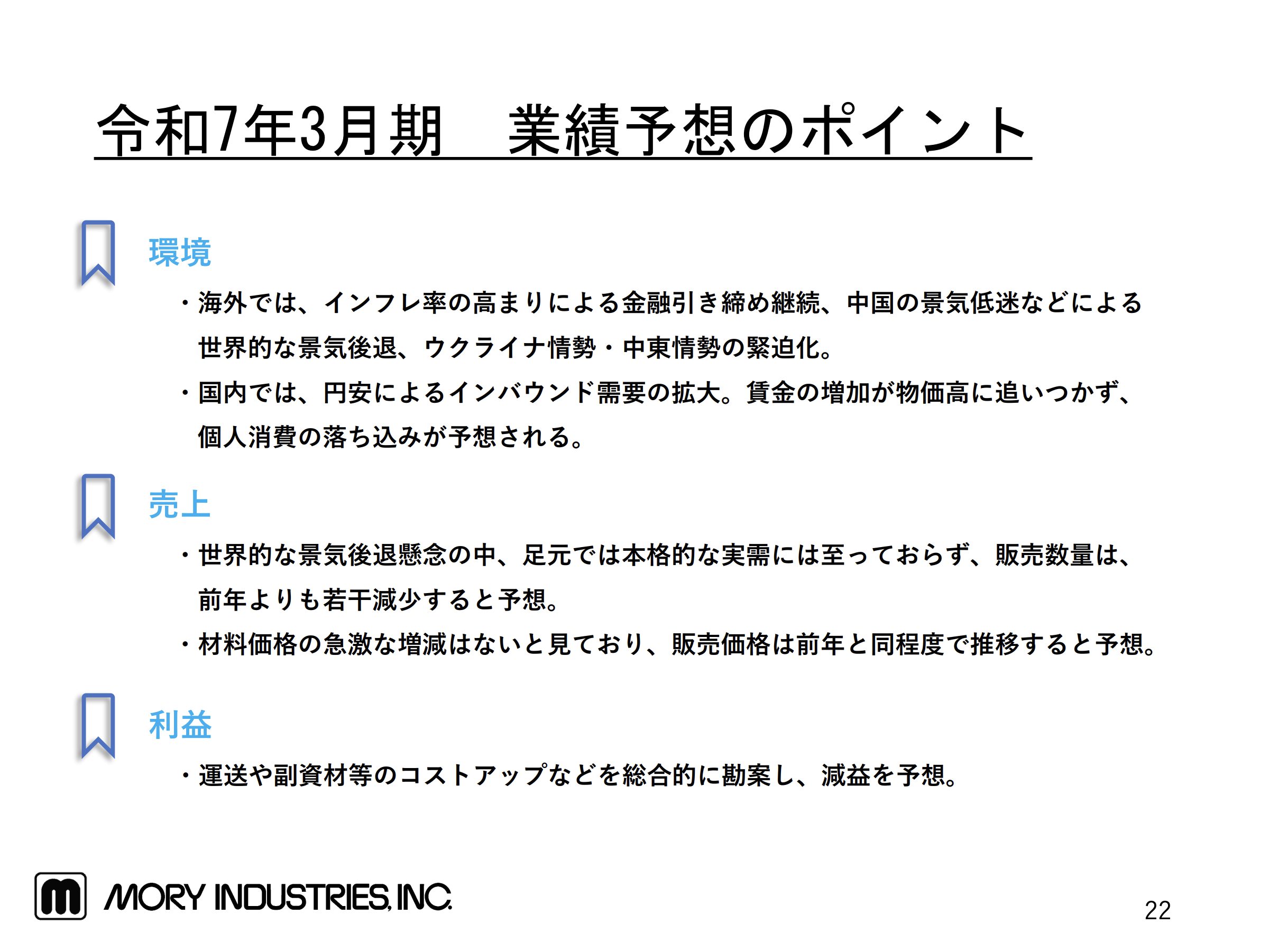

2023年までは増配傾向を維持できていましたが、下記の通り決算説明資料によると2024年度は販売数量が前年よりも減少する予想となっています。その結果配当金の予想額は180円で減配が予想されています。

2024年3月期 決算説明資料

株式価値の評価

最後にこのセクションでは、モリ工業の今後の業績と配当金を予測し、さらにDDM法を使って株式価値を評価します。

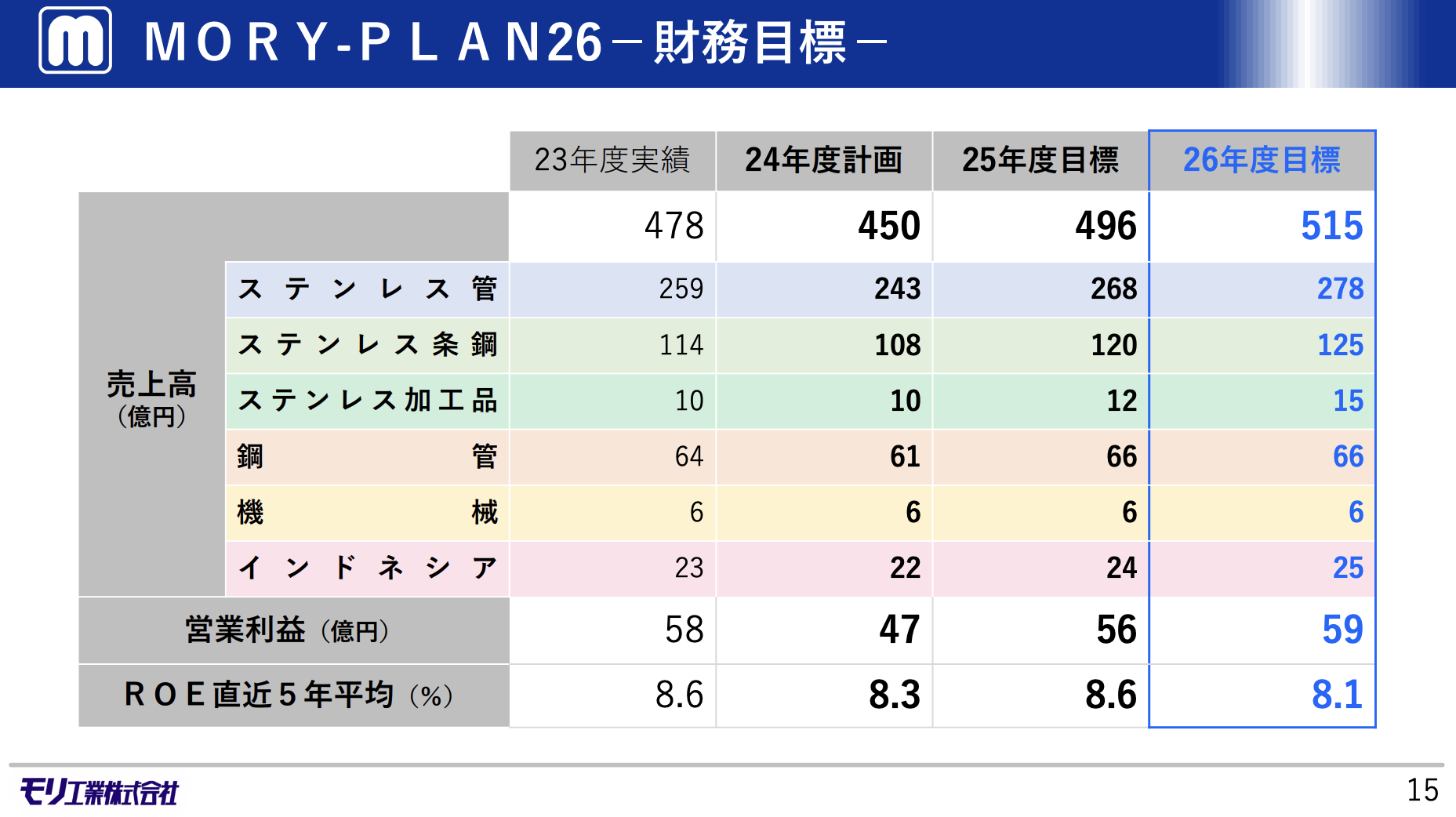

| 項目 | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 |

|---|---|---|---|---|---|---|---|

| 売上高 [億円] | 479 | 450 | 496 | 515 | 541 | 568 | 596 |

| ┗前年比 | – | -6% | 10% | 4% | 5% | 5% | 5% |

| 売上高当期純利益率 | 9.4% | 7.8% | 9% | 9% | 9% | 9% | 9% |

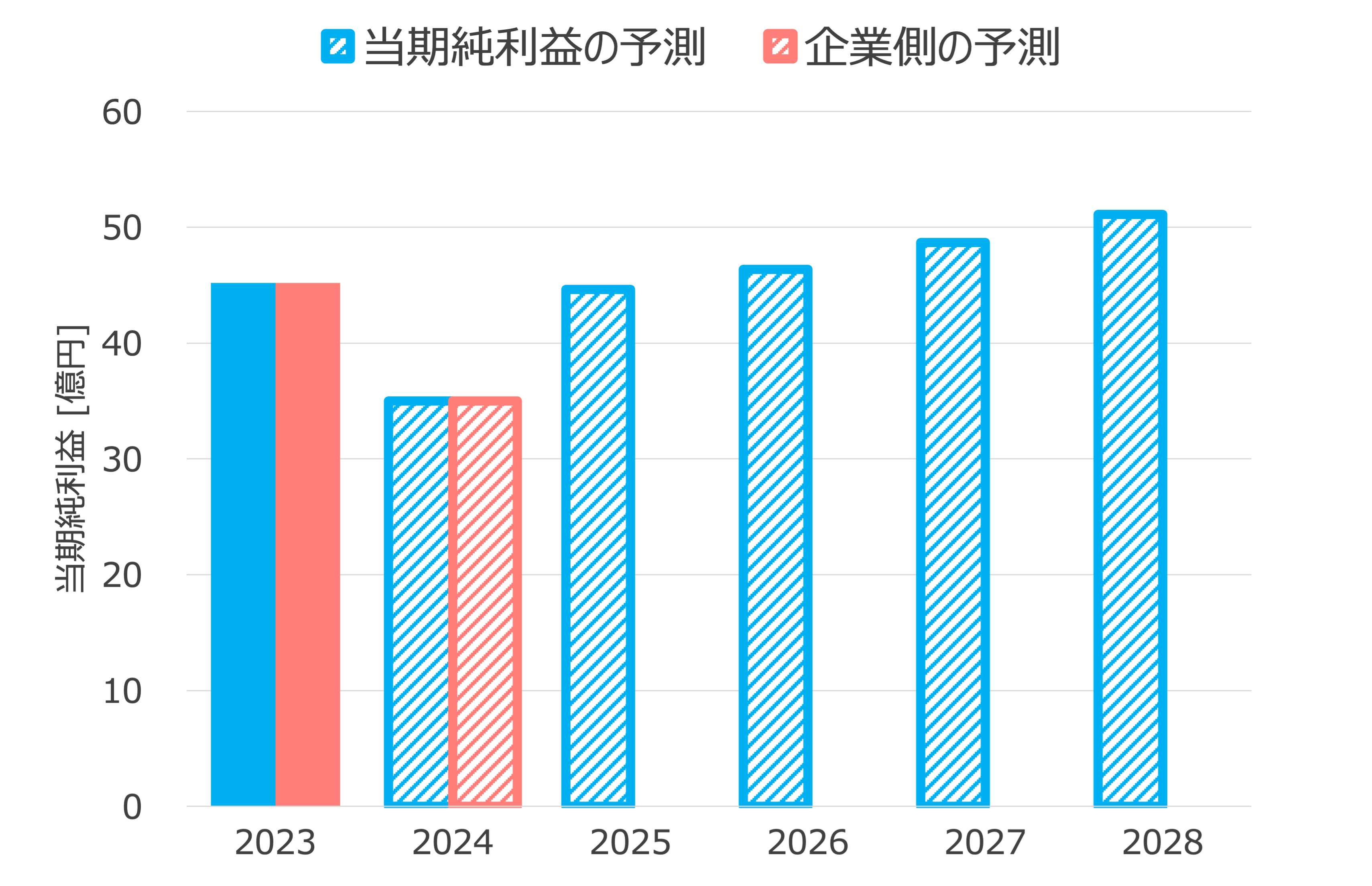

| 当期純利益 [億円] | 45.2 | 35.0 | 44.6 | 46.4 | 48.7 | 51.1 | 53.7 |

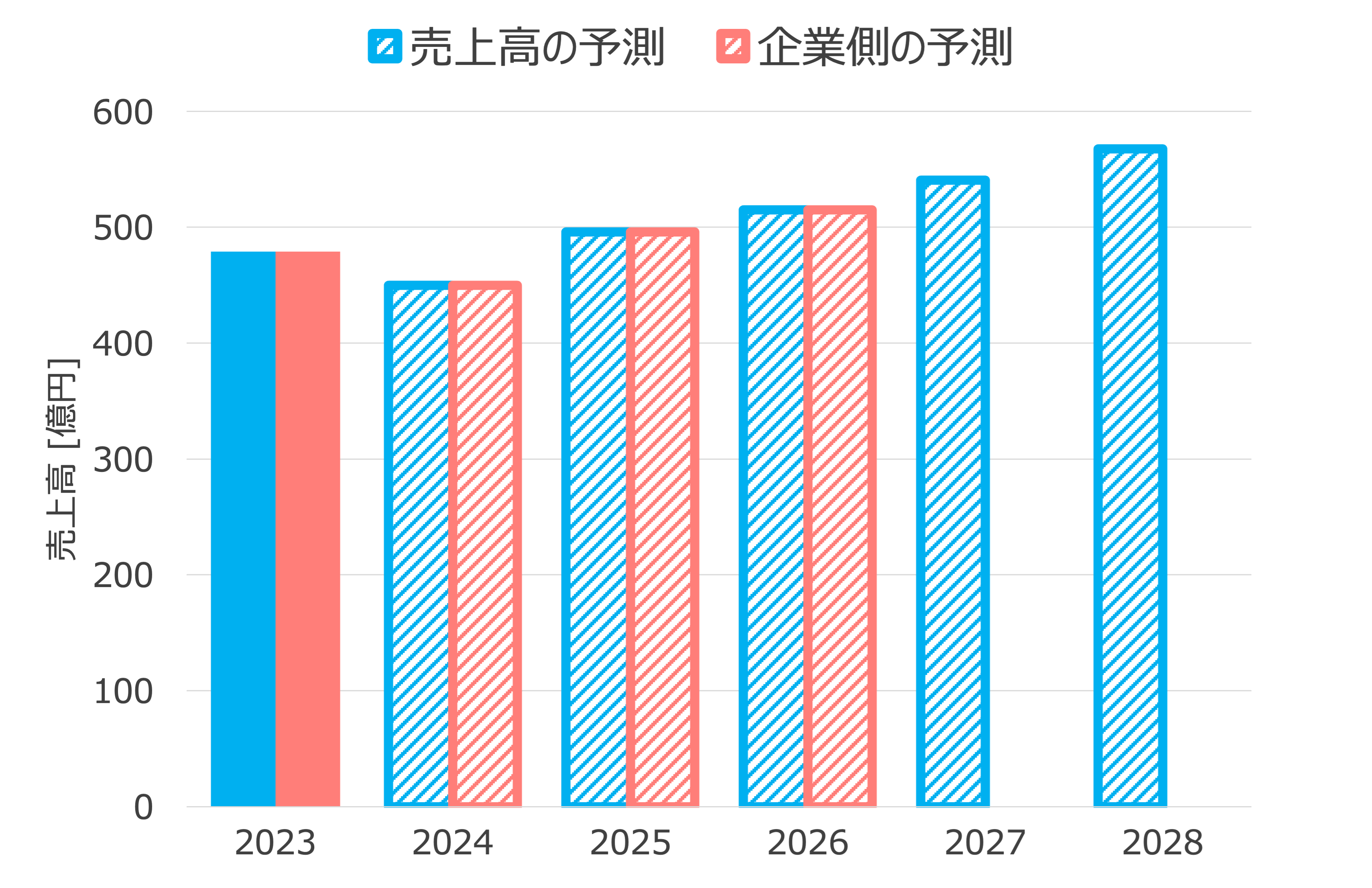

売上高の予測

中期経営計画より抜粋

上記のグラフは2028年までのモリ工業の売上高を予想した結果です。グラフの斜線の棒グラフが予想した結果になります。また企業が決算説明資料で示している予想値も比較のために載せています。

モリ工業は2030年~2032年までに売上高700億円、営業利益90億円を目指すことを中期経営計画の中で掲げています。2026年までの業績目標も出していて、それを踏まえると2026年から2032年までの売上高の前年比成長率は、およそ5%程度を目指していることになります。

上記のグラフの売上高の予測は、2026年までは企業の目標値を使って、それ以降は前年比5%の成長率で見積もっています。

当期純利益の予測

当期純利益に関しては、売上高に売上高当期純利益率をかけることで求めています。

2024年度については決算説明資料に記載されている予想見込み値を使いました。2019年~2023年までの当期純利益率の平均値は約9%となっており、今後も大きく増減する可能性は低いと考え、利益率は9%として当期純利益を見積もっています。

配当金の予測

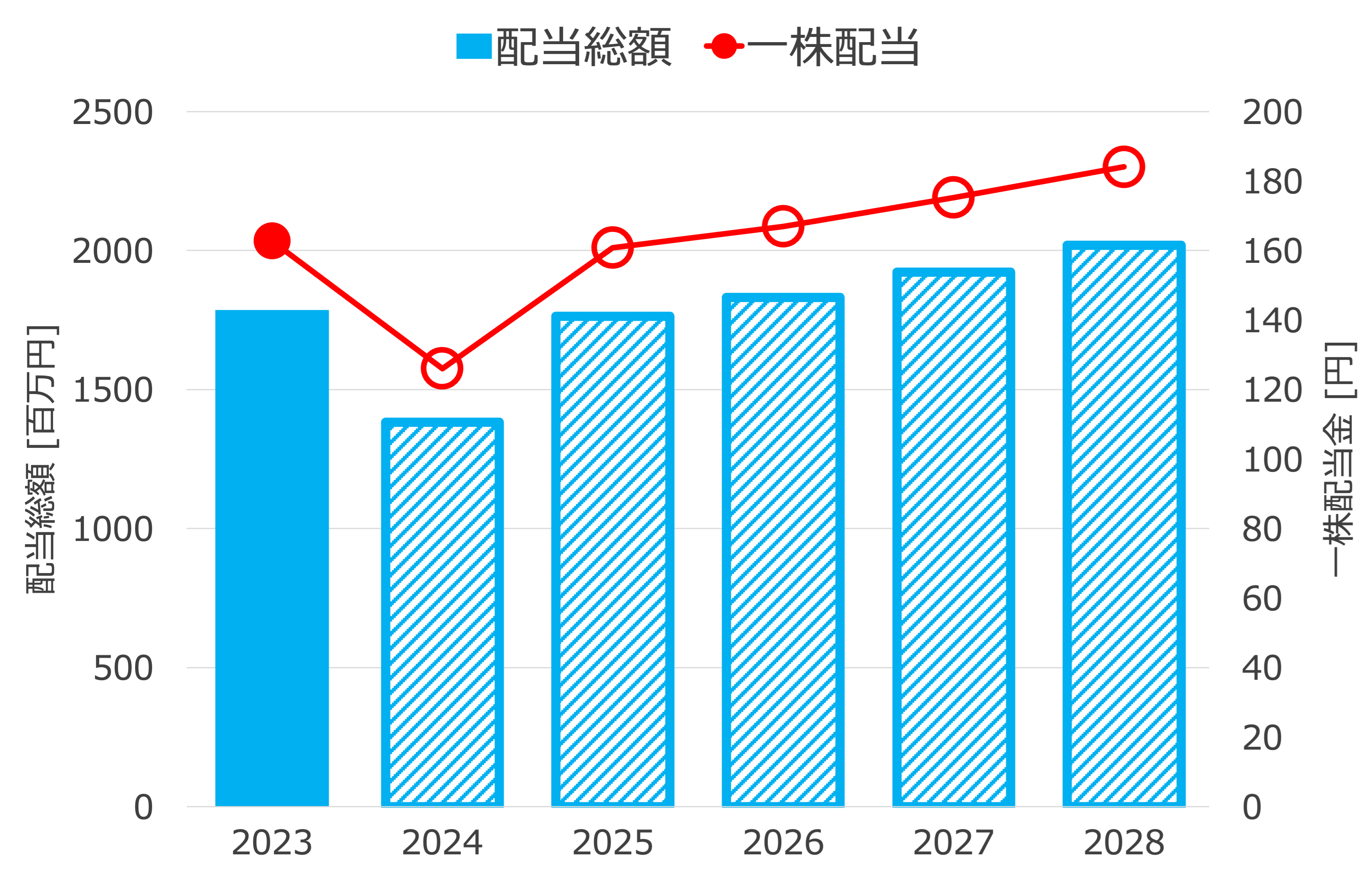

| 項目 | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 |

|---|---|---|---|---|---|---|---|

| 配当総額 [百万円] | 1785 | 1383 | 1763 | 1831 | 1922 | 2018 | 2119 |

| 配当性向 [%] | 40% | 40% | 40% | 40% | 40% | 40% | 40% |

| 発行株式数 | 10968356 | 10968356 | 10968356 | 10968356 | 10968356 | 10968356 | 10968356 |

| 一株配当 [円] | 163 | 126 | 161 | 167 | 175 | 184 | 193 |

配当方針として掲げている配当性向40%として、当期純利益から配当総額を計算しています。

また発行株式数は2023年時点の値から変わらないと仮定して、一株配当金を予想しています。

配当金の予測

配当総額 = 当期純利益 ✕ 配当性向

一株配当金 = 配当総額 ÷ 発行株式数

株式価値の見積もり

最後にDDM法を使って株式価値を見積もります。5年目までの配当の現在価値の総和と、5年後時点の株式価値を現在価値に割り引いたものを足して、株式価値を算出します。

株式価値の算出式

$ 株式価値 = $

$ \sum_{l = 1}^5 \frac{D_l}{(1+k)^l}+\frac{PER_{5-6}\times 純利益_6}{(1+k)^5} $

$ D_l: l年目の配当額 $

$ k: 株主資本コスト $

$ PER_{5-6}: 5年目期末時点のPER $

上記の算出式の通り、DDM法による株式価値の見積もりには株主資本コストと期末PERの値が必要になります。

株主資本コストの見積もり

株主資本コストはリスクフリーレート、マーケット・リスクプレミアム、ベータ値を使って以下の式で算出します。

株主資本コストの算出式

$ 株主資本コスト = $

$ rF+\beta\times rM $

$ rF: リスクフリーレート $

$ rM: マーケット・リスクプレミアム $

$ \beta: ベータ値 $

マーケット・リスクプレミアムは6.0%、リスクフリーレートは10年物国債利回りから0.93%としています。

ベータ値は楽天証券の個別株ページに記載されている値を参考にして0.82としました。

上記の式によって見積もった株主資本コストは5.9%となりました。

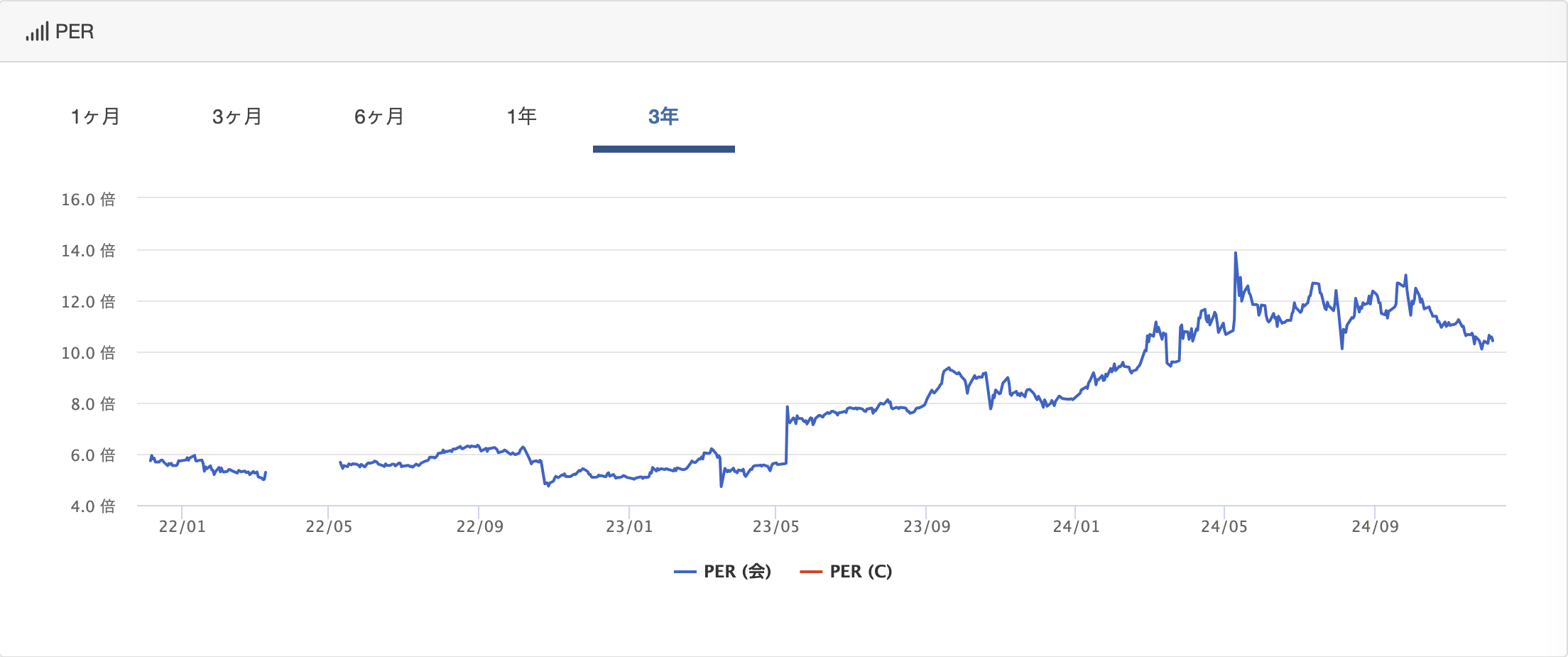

期末PERの見積もり

PERの見積もり値は、過去のPERの推移と業種の中央値を参考に決めています。

引用元:バフェットコード (会)は会社予想ベース、(C)はコンセンサス予想ベース

| 業種 | 2021 | 2022 | 2023 |

|---|---|---|---|

| サービス業 | 9.4 | 6.7 | 6.9 |

過去のPERの推移を見ると、おおよそ6倍~12倍の間の水準であることがわかります。一方でサービス業の中央値は7倍弱であり、モリ工業の近年のPERの水準は業界中央値に比べてかなり高いことがわかります。

今回モリ工業の株式価値を見積もるために使用する5年後時点の期末PERは、過去の推移を参考に10倍とすることにします。

株式価値の見積もり結果

株主資本コストを使って、今後5年間の配当金と5年後時点での株式価値を現在価値に割引いて、株式価値を見積もった結果を下記に示します。

| 株主資本コスト [%] | 5.9 |

| 期末PER [倍] | 10 |

| 株式価値 [百万円] | 48038 |

| 発行株式数 | 10968356 |

| 株価 [円] | 4380 |

DDMによる見積もりの結果、株式価値は48038百万円となりました。また株式価値を現時点での発行株式数で割って一株当たりの株式価値(株価)を計算すると、4380円となりました。