今回取り上げるのはWDBホールディングスです。WDBホールディングス人材派遣サービスを中心に事業を展開しています。特に理学系の人材に特化しており、研究開発分野の人材派遣・人材紹介に強みをもっています。

また求職者を企業に紹介して顧客の採用活動を支援する人材紹介サービスも行っています。

WDBホールディングスはどんな企業か

| 会社名 | WDBホールディングス株式会社 |

| 証券コード | 2475 |

| 設立年 | 1985年 |

| 従業員数 | 5391人 (2024年3月時点) |

| 業種 | サービス業 |

何をやっている会社か?

WDBホールディングスは主に以下の2つの領域で事業を展開しています。

- 人材サービス事業

- CRO事業

人材サービス事業

化学・バイオ・製薬・食品などの理学系の研究開発分野に特化した人材派遣を行う。研究員や技術者などの専門的な知識やスキルを持った人材を企業に派遣し、研究開発業務の支援を提供している。

CRO事業

主に医薬品メーカーや医療機器メーカーを対象として、医薬品・医薬部外品・化粧品・医療機器等の開発業務の代行や支援を行っている。

何で稼いでいる会社か?

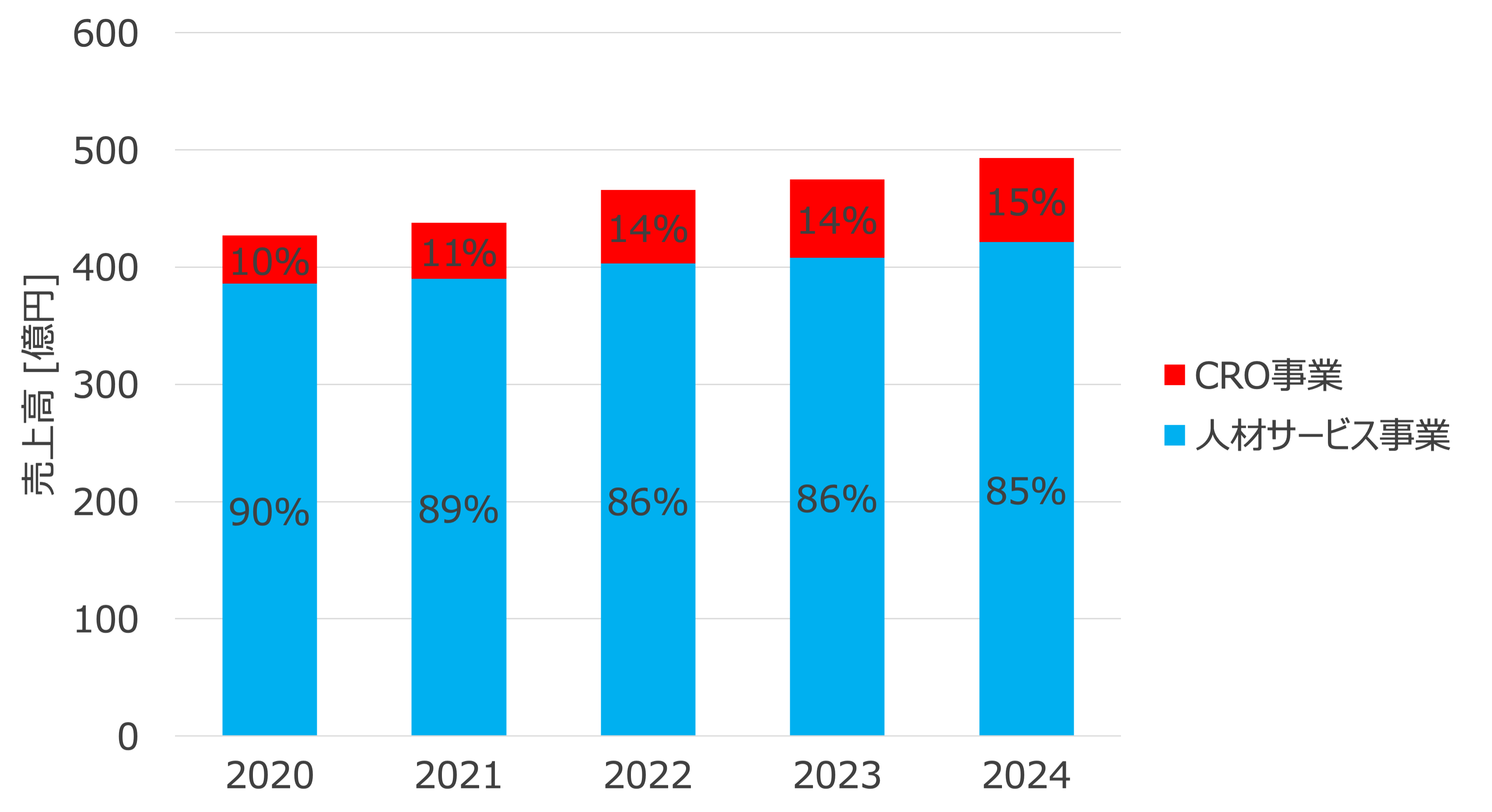

各事業の売上高

WDBホールディングスは主に2つの事業を展開していますが、売上の90%近くは人材サービス事業から得ています。一方で2010年からCRO事業も開始しており、近年はCRO事業の売上の割合も増えつつあります。

決算説明資料にはCRO事業を第二の事業の柱として考えていると書かれています。今後のCRO事業の成長に期待したいです。

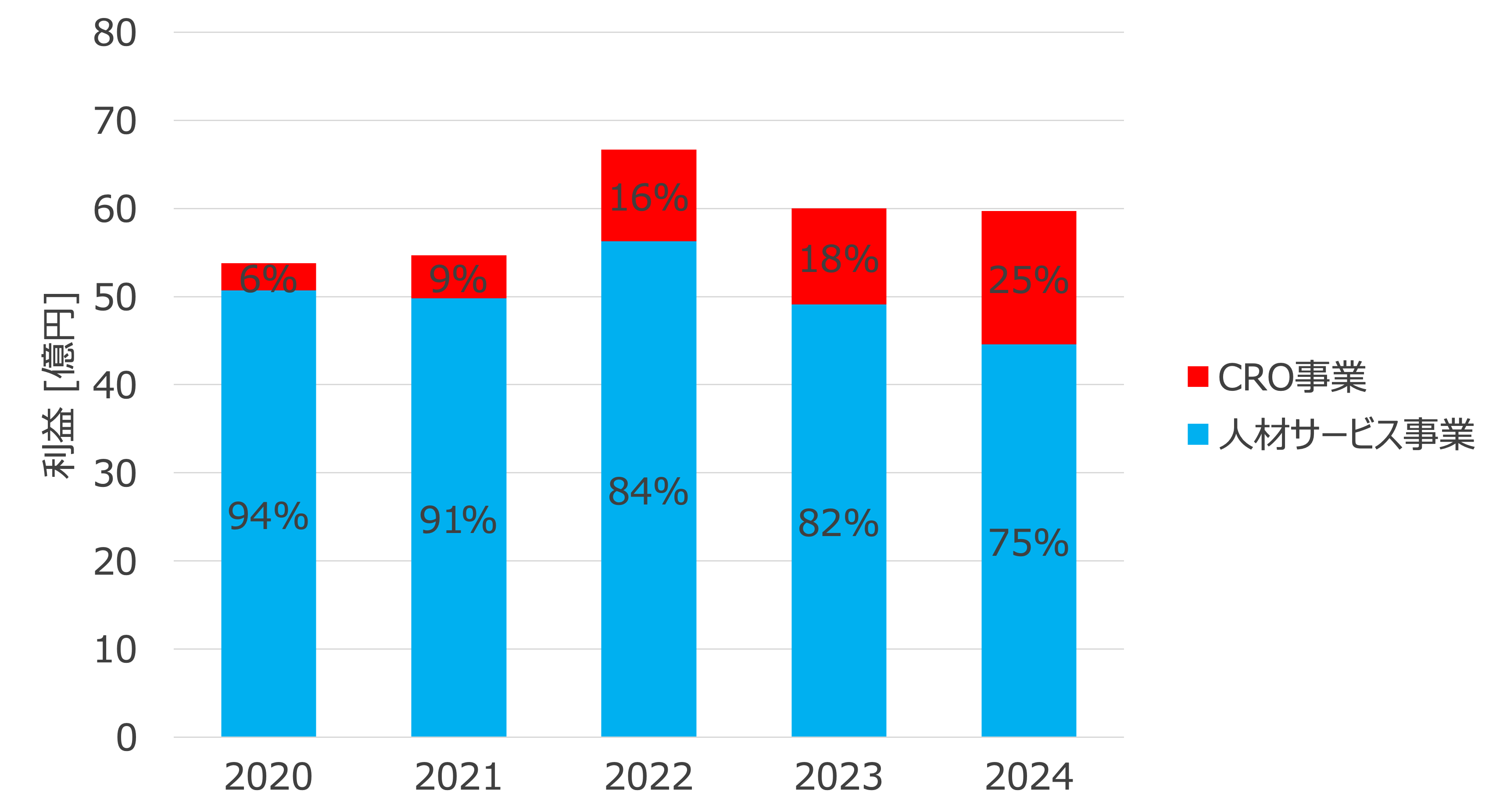

各事業の利益

2つの事業の利益の内訳を見ると、近年はCRO事業の利益の割合が大きくなっていることがわかります。また全体の利益に関しては、2022年と比べて2023年と2024年は利益が減少しています。

決算説明資料によると、利益の低下の原因は派遣社員の待遇改善をおこなったことのようです。WDBホールディングスのHPをみると、派遣社員の時給を平均して100円(6%)アップしたと書かれています。

引用元:時給アップの取り組み

待遇改善の目的は、優秀な人材を確保して将来の売上や利益を大きくするための投資とのことなので、今後の利益の改善に期待したいです。

ファンダメンタルズ分析

主なKPI指標

| 指標 | 実績 | 業種中央値 |

|---|---|---|

| 営業利益率 [%] | 11.1 | 6.7 |

| 自己資本比率 [%] | 75.4 | 51 |

| 流動比率 [%] | 401 | 205 |

| ROE [%] | 11.8 | 9.9 |

| 1人当たり売上総利益 [百万円] | 2.2 | 9.7 |

| 配当利回り [%] | 3.37 | – |

成長性

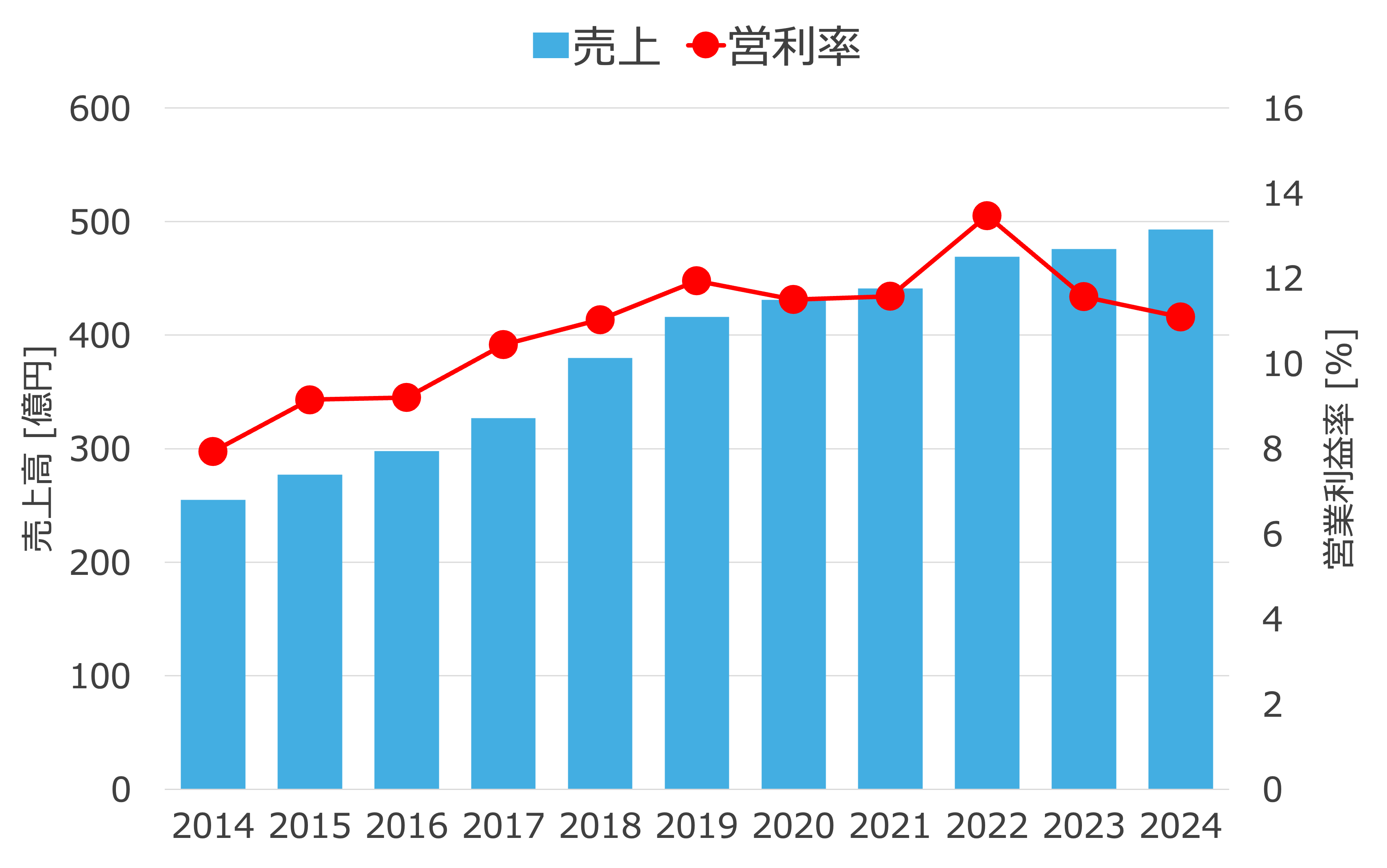

売上高と営業利益率

売上高に関しては、コロナ以降に少し伸び率が落ちてはいるものの、堅調に増える傾向となっています。

一方で営業利益率は、直近の2023年と2024年は下がる傾向です。この原因は、さきほど説明したとおり派遣社員の待遇改善によるもののようです。

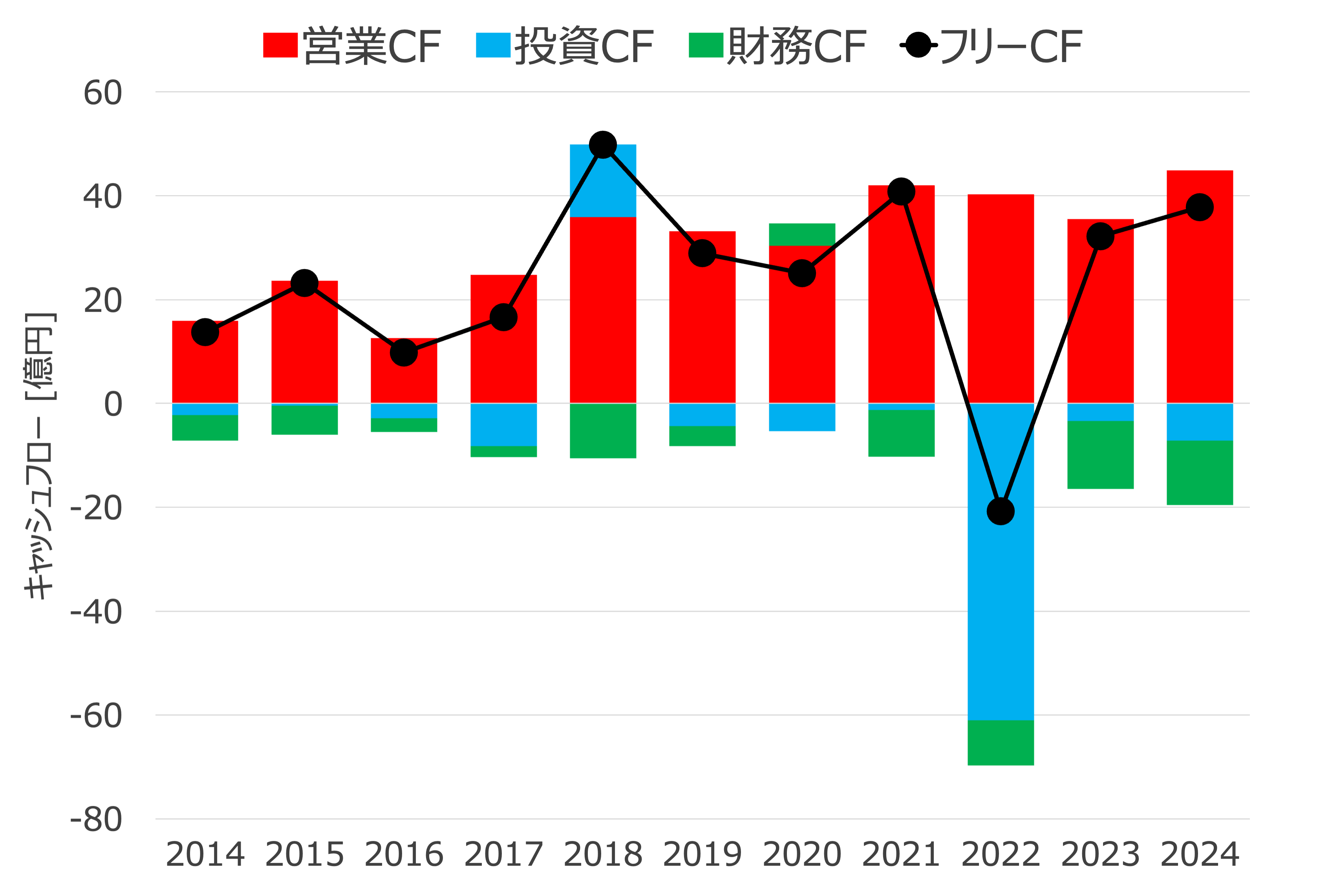

キャッシュフロー

キャッシュフローの推移をみると、営業CFは順調に増加傾向となっています。

2022年に投資CFが大きくマイナスとなっている理由は、決算書によると事業拠点用の土地を購入した影響のようです。

決算書の中では土地の場所について書かれてはいませんでしたが、おそらくWBD三宮ビルを建てるための土地だと考えられます。

安全性

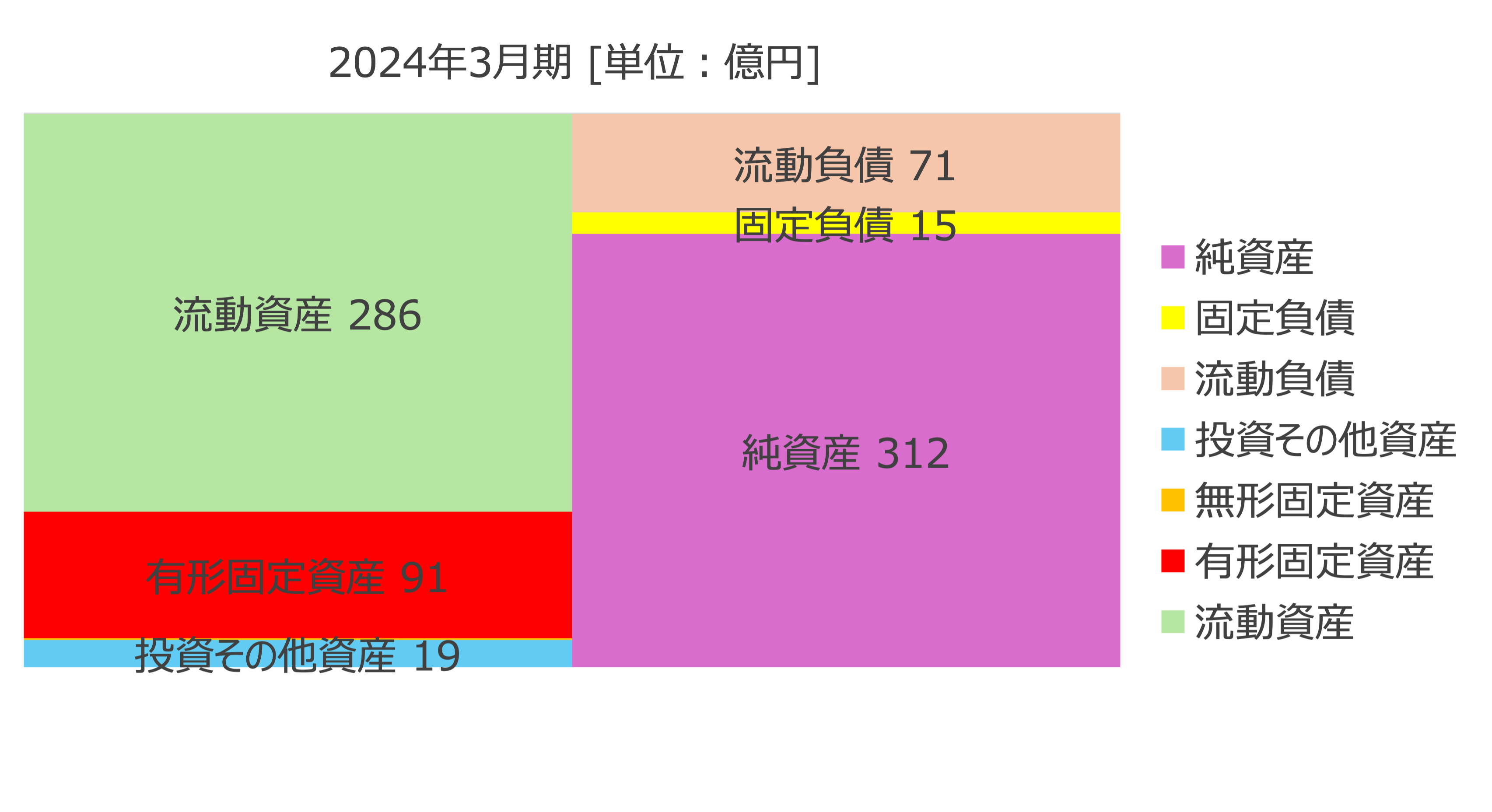

バランスシート

バランスシートを見てみると、流動負債に対して流動資産の額が大きいことと、流動資産以外では有形固定資産の額が少し大きいことがわかります。

流動負債額に対する流動資産額の割合である流動比率は約400%であり、財務の安全性は問題ありません。

また有形固定資産91億円のうち、約60億円はさきほど説明した事業拠点用の土地です。

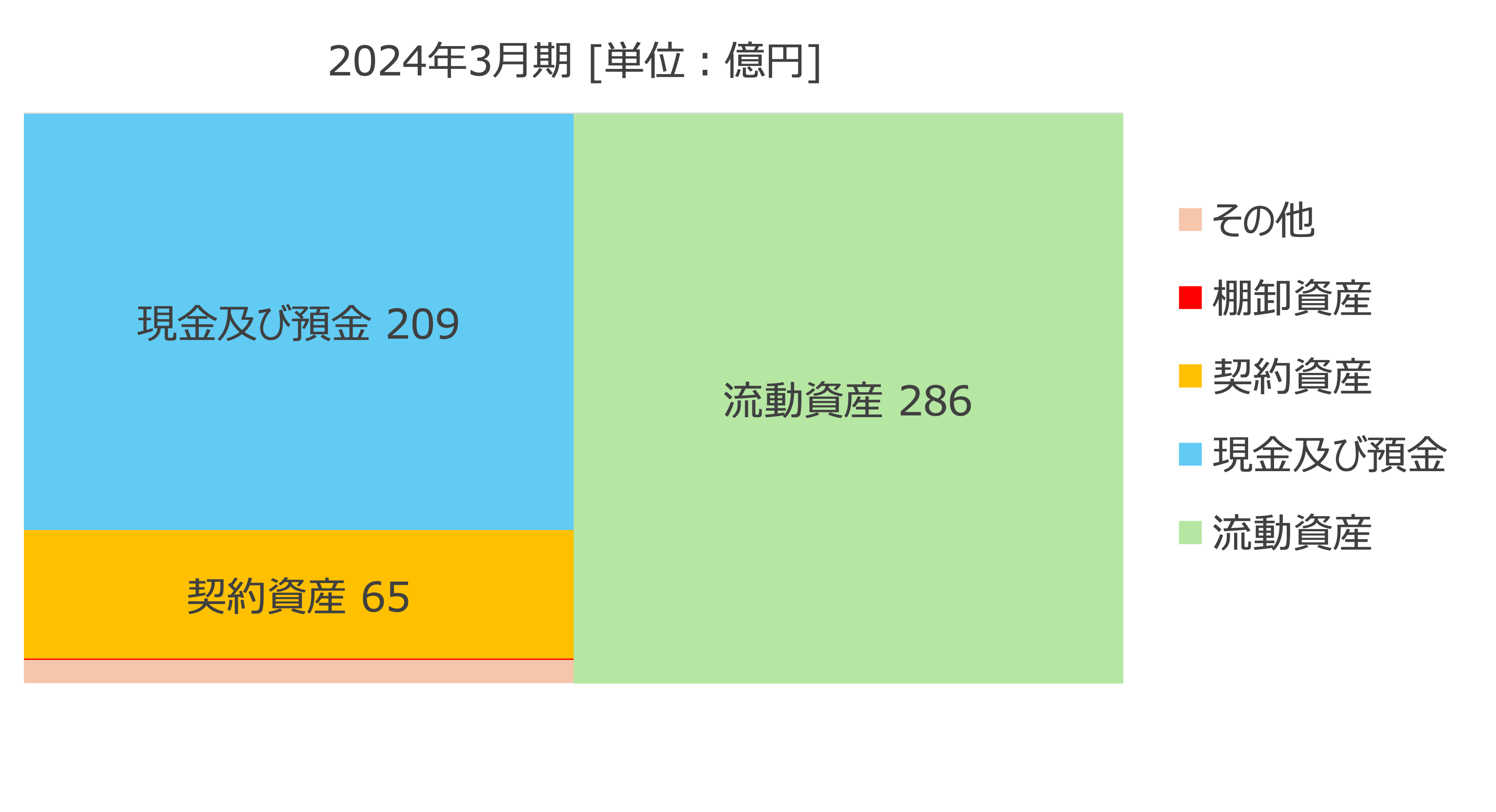

流動資産の内訳

流動資産の内訳を見ても、当座資産である現金及び預金や契約資産がほとんど全てを占めています。当座比率も約400%と大きく、財務の安全性は非常に高くなっています。

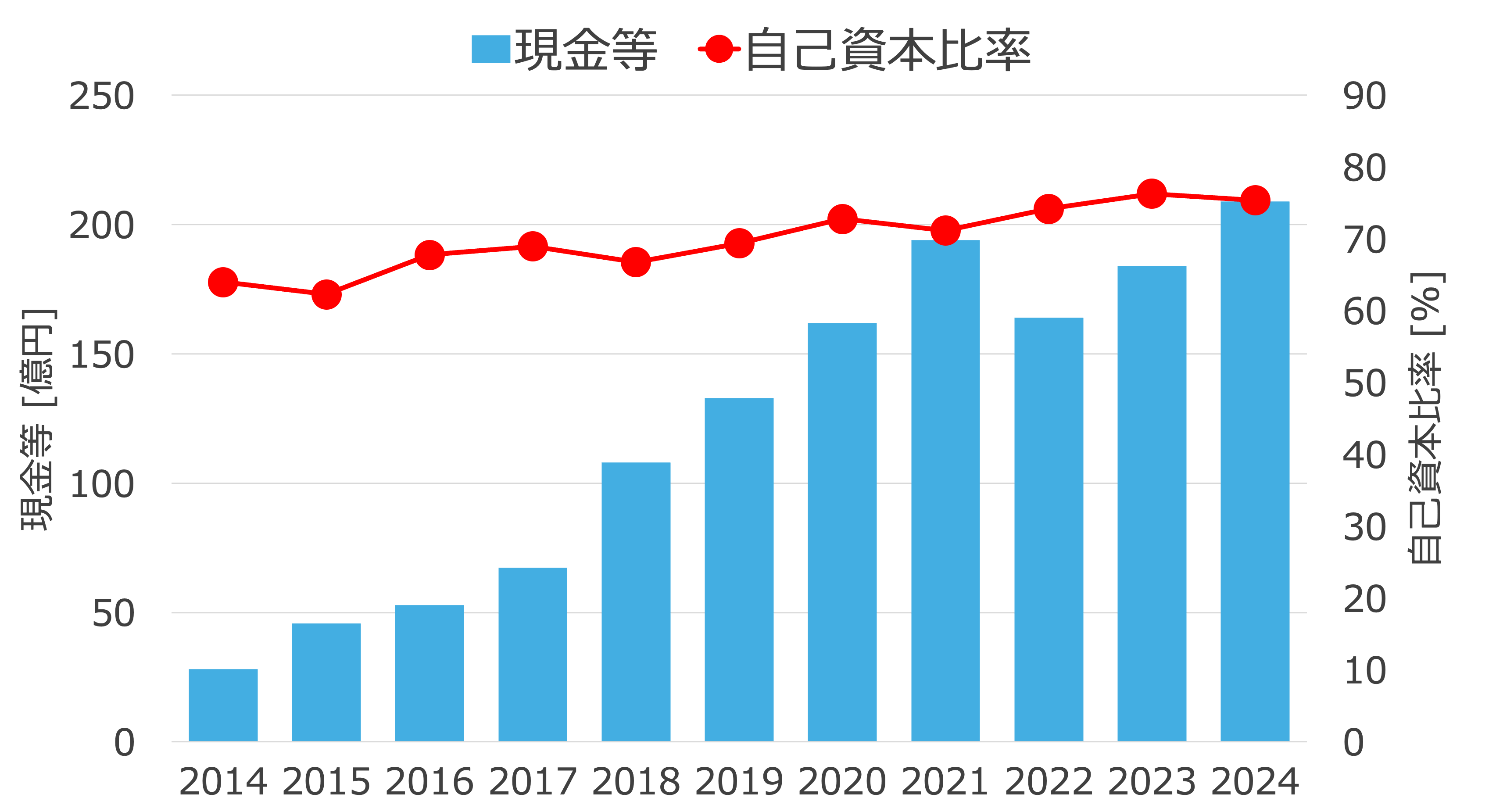

現金と自己資本比率

2022年に事業拠点用の土地を購入した際は、保有していた現金や預金から必要資金を出しており、借り入れを行っていません。そのため2022年に現金等の金額は減っていますが、自己資本比率は下がっていません。

近年の自己資本比率は70%以上を維持できていることからも、財務の安全性に問題はないと考えられます。

収益性

主な指標

| 項目 | 評価 | 実績 | 業界 |

|---|---|---|---|

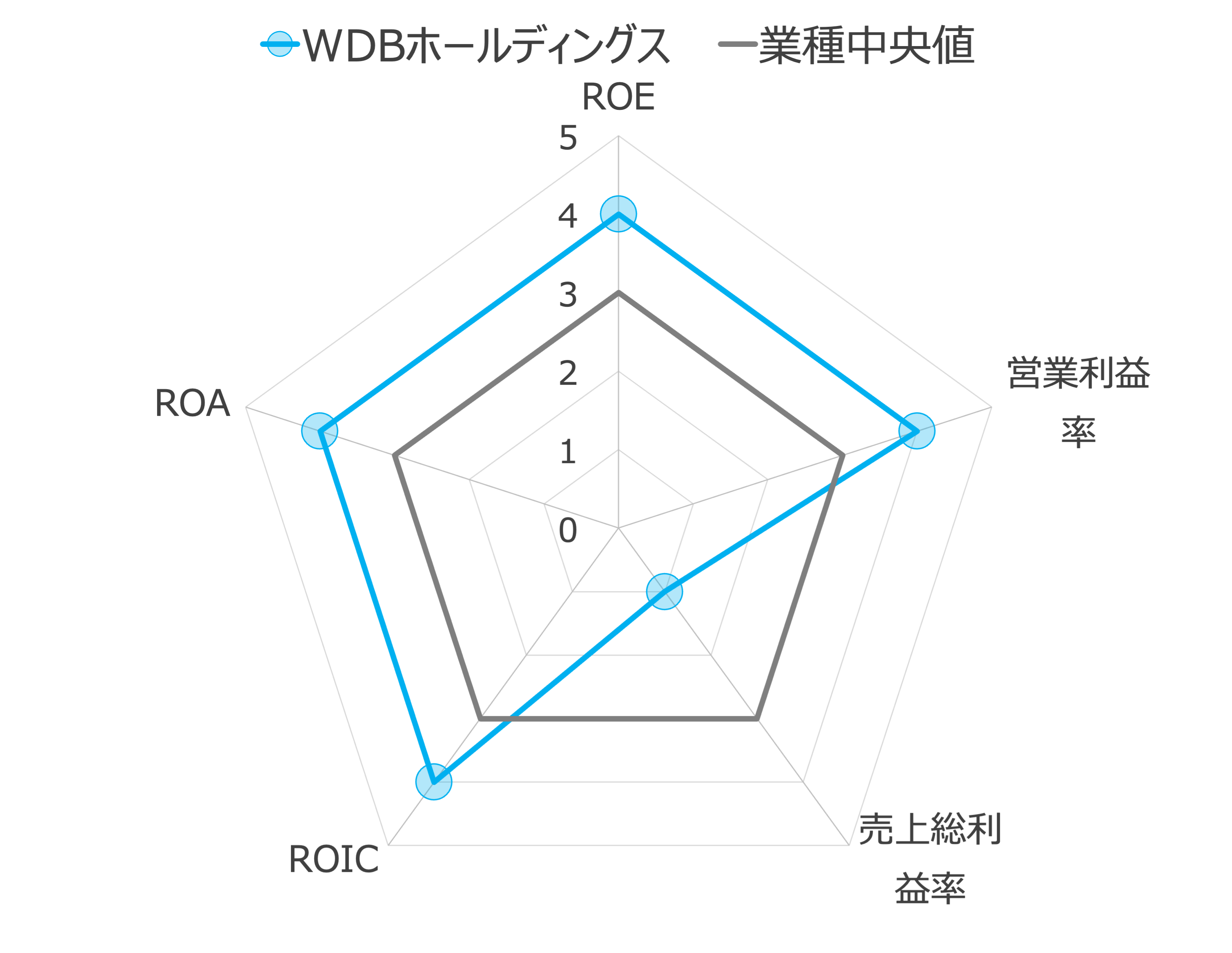

| ROE [%] | 4 | 11.8 | 9.9 |

| 営業利益率 [%] | 4 | 11.1 | 6.7 |

| 売上総利益率 [%] | 1 | 24.1 | 36.5 |

| ROIC [%] | 4 | 12.8 | 7.3 |

| ROA [%] | 4 | 8.9 | 7.5 |

事業の収益性を表す5つの指標について、業種中央値を3として5段階で評価しています。

WDBホールディングスの売上総利益率は、業界中央値と比べて低いことがわかります。

ROEや営業利益率といった他の指標は悪くないのに、なぜ売上総利益率が悪いのかを調べるために、同じ人材サービス事業をおこなっているJACリクルートメントの損益計算書を比べてみます。

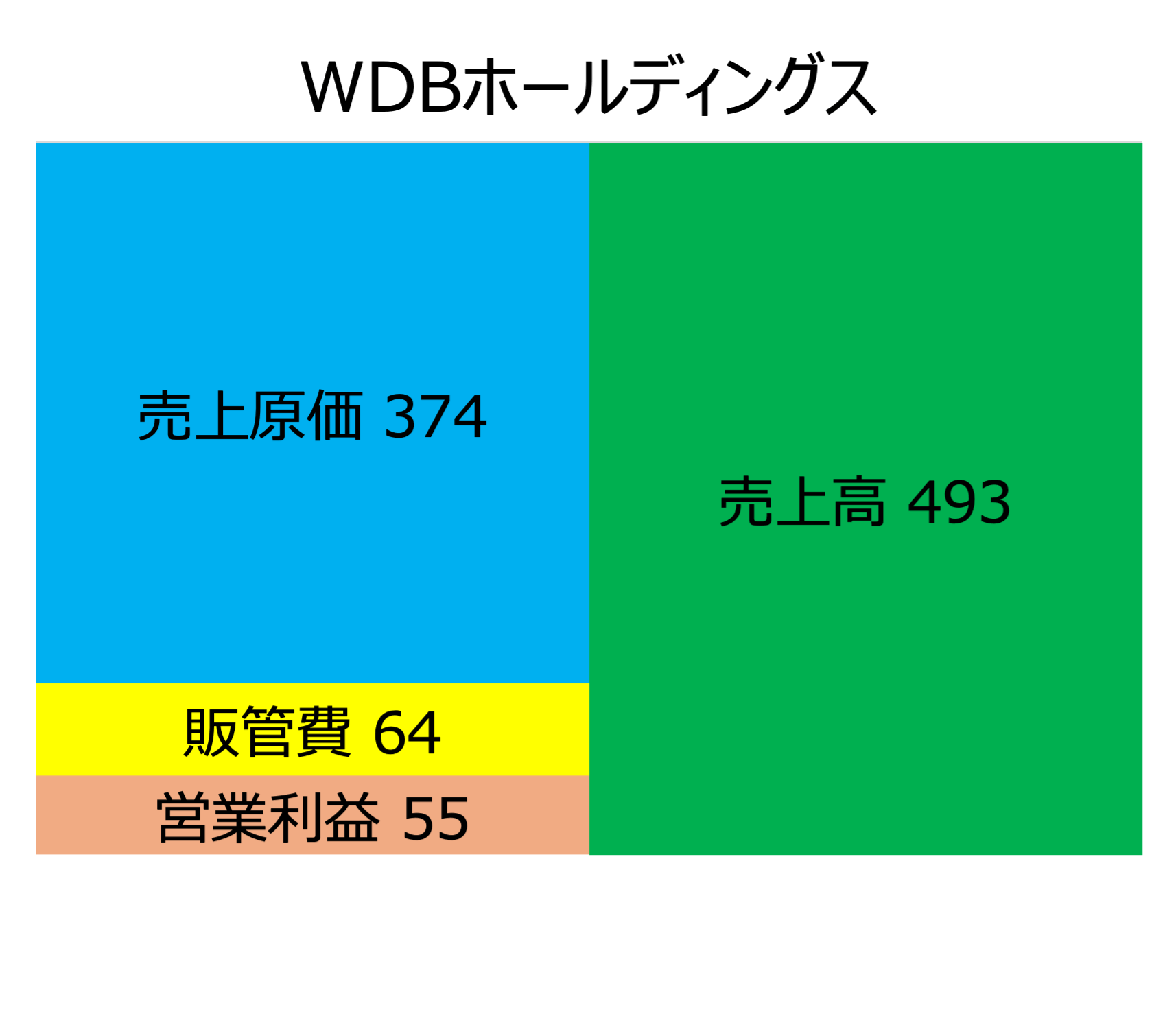

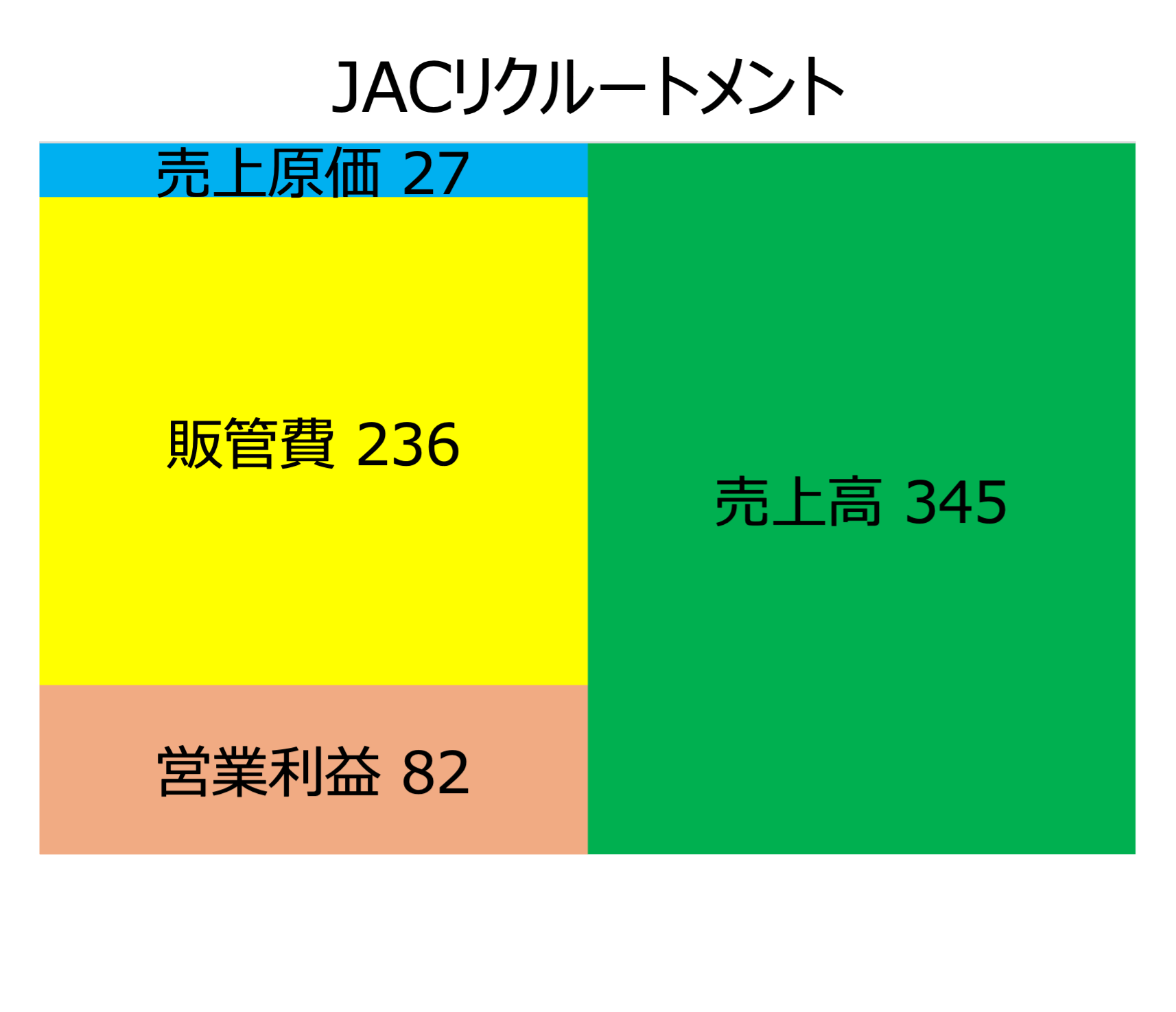

損益計算書の比較

WDBホールディングスとJACリクルートメントの損益計算書を比べると、同じ人材サービス事業をおこなう会社でも構成が全く異なっています。

WDBホールディングスは売上原価の割合が最も大きく、一方のJACリクルートメントは売上原価が非常に小さいです。また売上高はWDBホールディングスのほうが大きいですが、営業利益はJACリクルートメントのほうが大きくなっています。このような違いが出る理由は、同じ人材サービス事業でも両社の提供するサービス内容が異なるためです。

WDBホールディングスは人材派遣サービスがメインの事業のため、売上原価に派遣スタッフの賃金が含まれます。そのため売上原価が大きくなりやすく、売上総利益率は低くなる傾向があります。

一方のJACリクルートメントは人材紹介がメインの事業で、紹介手数料によって利益を得ているため売上原価は非常に小さくなりやすいです。そのため営業利益も大きくなる傾向があります。

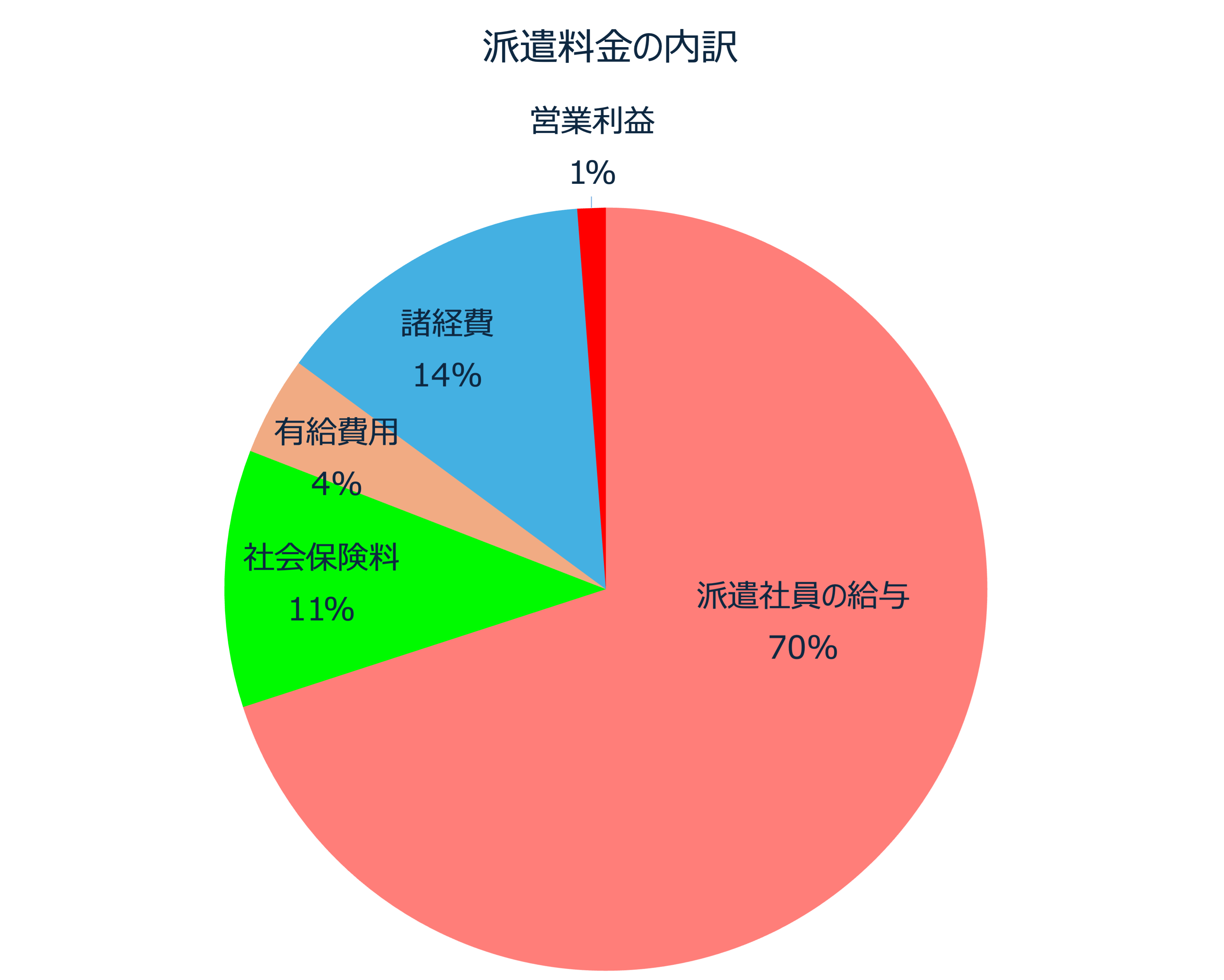

派遣料金の内訳

また人材派遣の売上のうち、派遣会社に残る利益は売上全体の1%程度になっています。派遣料金のうち70%が派遣社員の給与であり、それ以外にも社会保険料やその他の費用がかかるため、派遣会社の利益率は低くなる傾向があります。

生産性

| 項目 | 実績 | 業界 |

|---|---|---|

| 一人当たり売上高 [百万円] | 9.1 | 23.7 |

| 一人当たり売上総利益 [百万円] | 2.2 | 9.7 |

| 労働生産性 [百万円] | 1.0 | 1.6 |

| 投下資本回転率 [回] | 1.7 | 1.4 |

先ほど説明したように、人材派遣サービスは利益率が低くなりやすいため、生産性の財務指標も業界中央値と比べると全体的に低くなってしまいます。

株主への還元

配当金

配当方針

HPによるとWDBホールディングスの配当性向の目標値は40%です。高すぎず、低すぎない程度になっています。

当社は、配当を行うにあたり、配当性向(40%)を重視しておりますが、一方で配当額をより重視しております。

引用元:配当金・株主還元

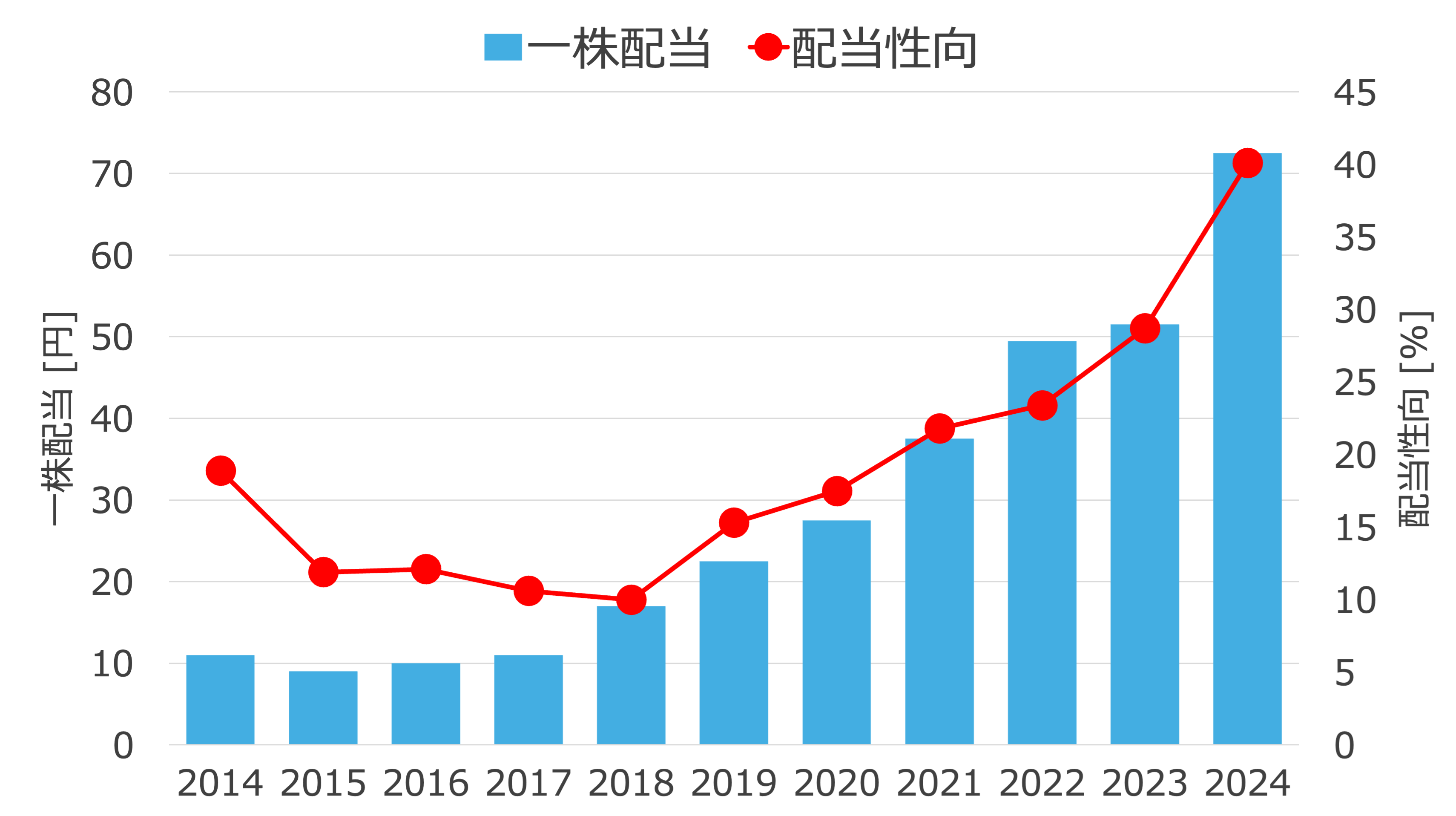

一株配当と配当性向

配当金は増配傾向で、配当性向も年々大きくなっています。2024年の配当性向は目標値である40%に達しています。しかしながら、2025年3月期の配当金は、さきほど説明した派遣スタッフの報酬アップを更に拡大する影響のため、2024年3月期と比べて12円(16.6%)少ない60.5円の減配予想となっています。

2026年は収益改善によって再び増配に転じることができるのかどうかが注目です。