今回取り上げるのは、株式会社ランドコンピュータ(以下ランドコンピュータ)です。ランドコンピュータがどういう企業か、中核事業は何か、財務安定性や成長性に問題はないかについて見ていきたいと思います。

ランドコンピュータはどんな企業か

| 会社名 | 株式会社ランドコンピュータ |

| 証券コード | 3924 |

| 設立年 | 1971年 |

| 従業員数 | 583人 (2024年4月1日時点) |

| 業種 | 情報・通信 |

何をやっている会社か?

ランドコンピュータは独立系のSIer企業です。システム開発やサーバー・ネットワーク構築だけでなく、他社製品の導入支援やカスタマイズ等のサービスも提供しています。

コロナ禍以降のDX需要の増加に伴い、業績が大きく成長しています。主な顧客は富士通で、売上高の20~30%程度を占めています。

主に以下の3つのサービスにより事業を展開しています。

- システムインテグレーション・サービス

- インフラソリューション・サービス

- パッケージベースSI・サービス

システムインテグレーション・サービス

システム開発における企画・構築・運用のすべての工程を手掛けている。

インフラソリューション・サービス

サーバー等のハードウェアの導入やネットワークの構築、データベース、アプリケーション基盤等のシステムインフラの構築を行う。

パッケージベースSI・サービス

システム・パッケージベンダとアライアンスを組み、パッケージの導入支援やカスタマイズ等のサービスを提供している。

何で稼いでいる会社か?

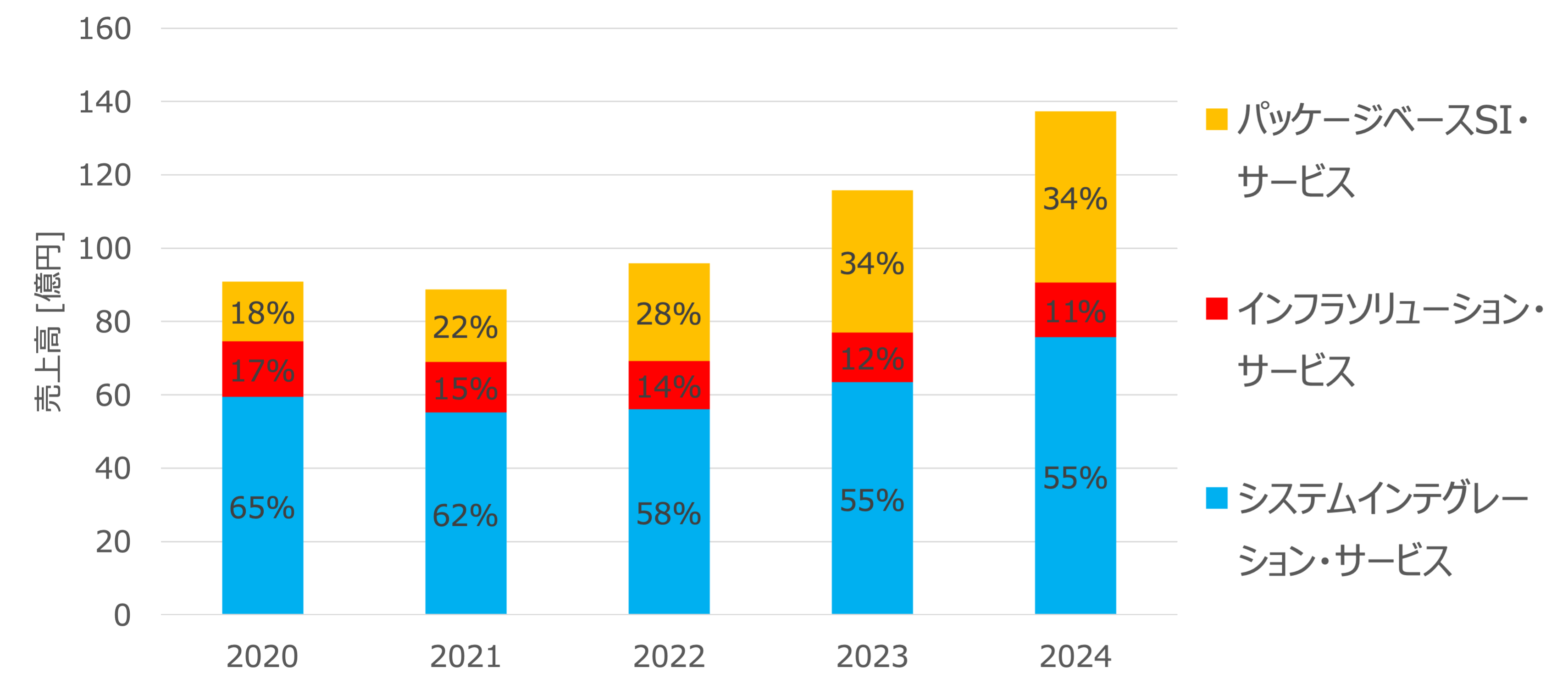

サービス別の売上高の割合

ランドコンピュータの売上高のうち、システムインテグレーション・サービスがその半分以上を占めていますが、近年はパッケージベースSIサービスの割合が増加しています。

これはDXビジネスの需要拡大を背景として、クラウド、パッケージベースSIサービスの拡大を推進するという経営方針が反映されているためだと考えられます。

特に2023年は、株式会社テクニゲートの株式取得による連結子会社化の影響もあり、パッケージベースSIサービスの比率が大きく増加しています。

引用元:中期経営計画

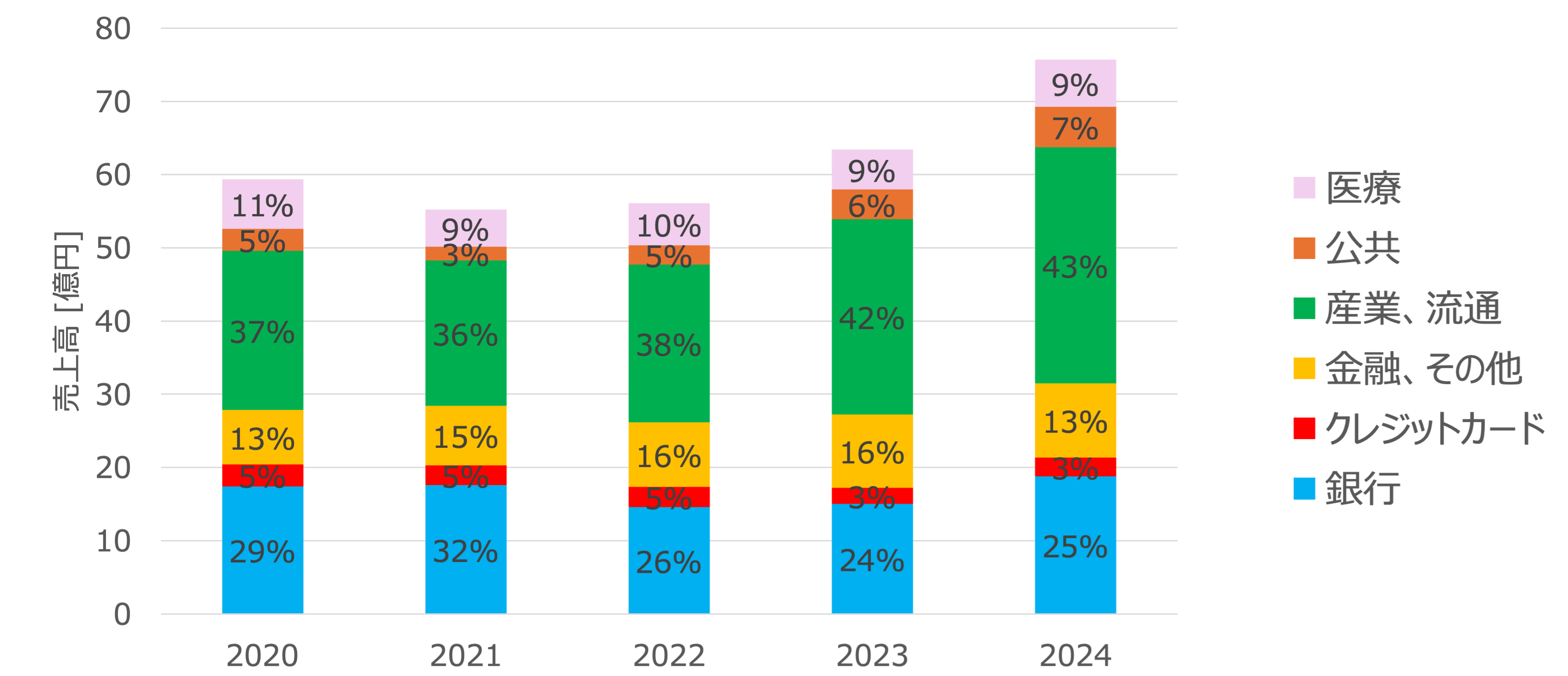

システムインテグレーション・サービスの業種別売上高

中核事業であるシステムインテグレーション・サービスの業種別の売上高の内訳は、産業・流通向けが40%程度と最も大きな割合を占めています。

有価証券報告書によると、1990年に高島屋と業務請負の契約を結び百貨店向け流通システム分野に参入しています。またシステムエンジニアが販売士の資格を保有し、百貨店の顧客視点でのサービス提供ができるように努めているようです。

株式会社髙島屋との業務請負基本契約締結により百貨店向け流通システム分野に参入してシステムインテグレーション・サービスを拡大

(中略)

販売士の資格を取得し、百貨店の顧客の視点でサービスを提供

引用元:有価証券報告書

ファンダメンタルズ分析

主なKPI指標

| 指標 | 実績 | 業界平均 |

|---|---|---|

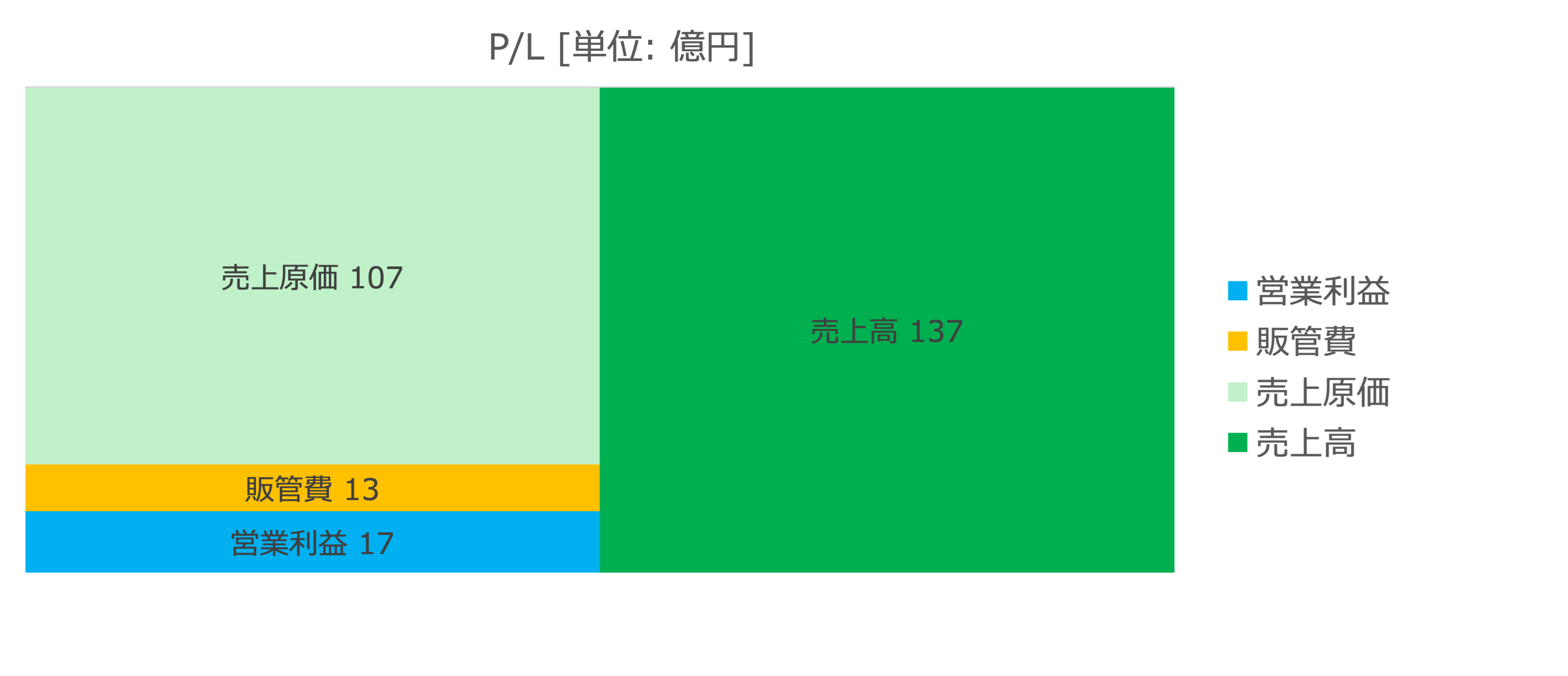

| 営業利益率 [%] | 12.6 | 8.3 |

| 自己資本比率 [%] | 66 | 64.3 |

| 流動比率 [%] | 319 | 271 |

| ROE [%] | 21.4 | 9.6 |

| 労働分配率 [%] | 17.0 | 39 |

| 配当利回り [%] | 4.9 | – |

成長性

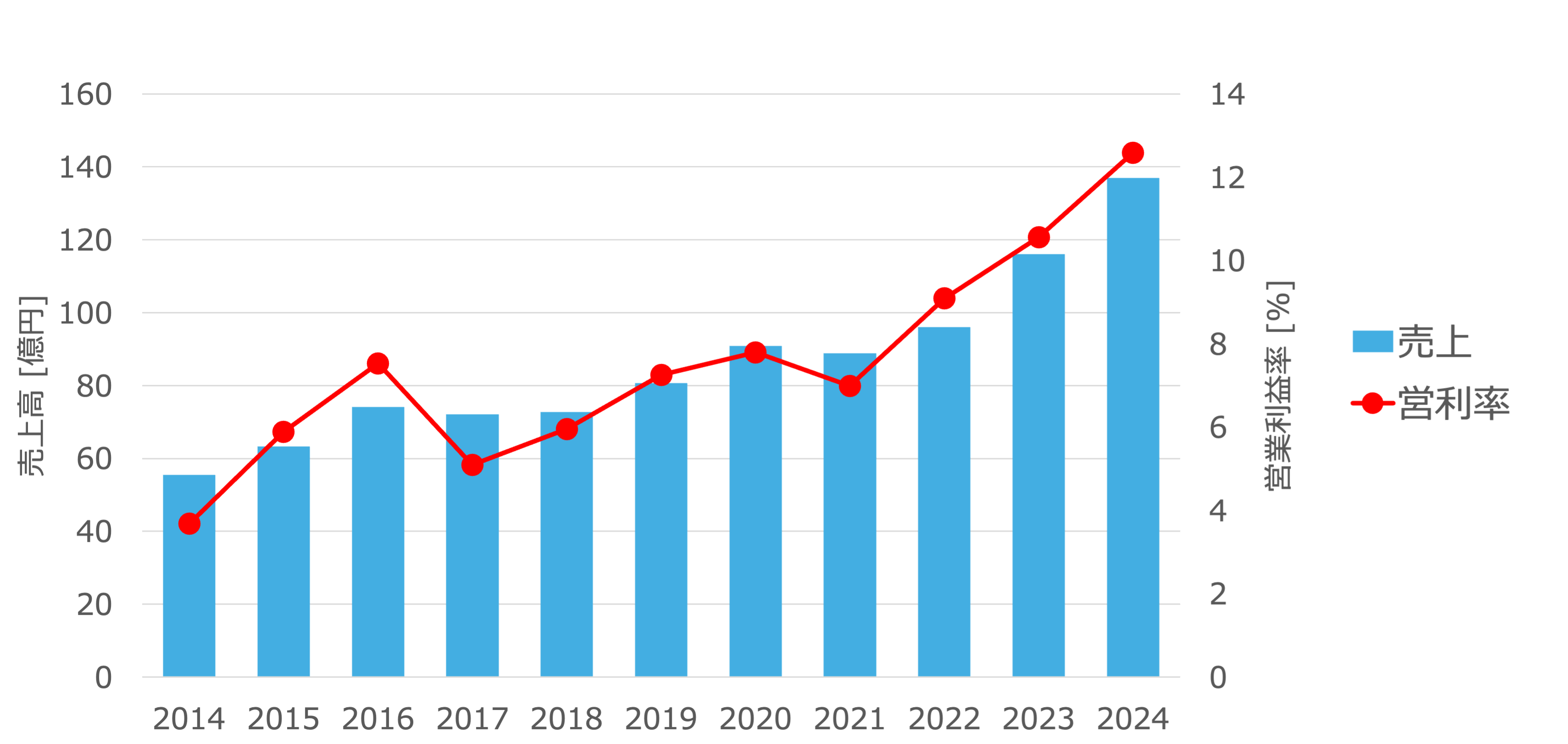

売上高と営業利益率

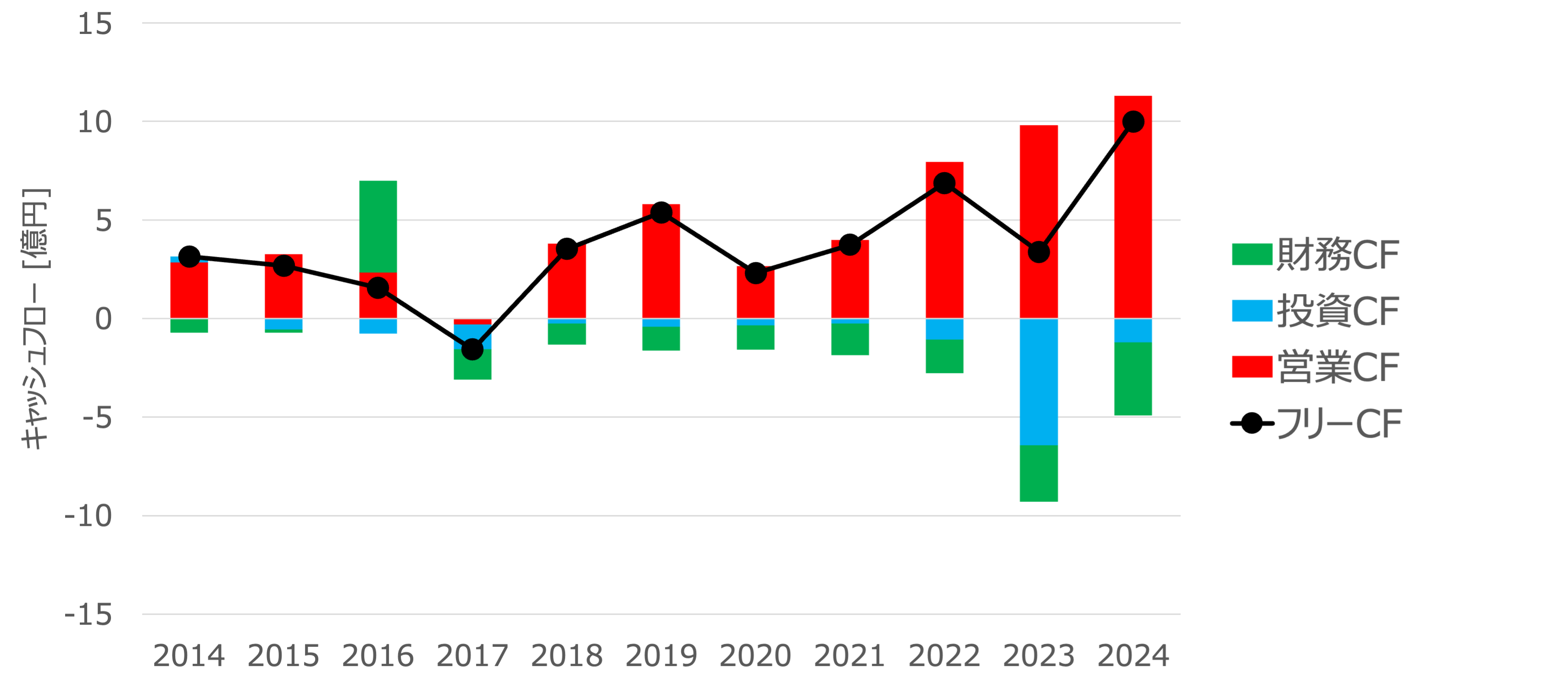

キャッシュフロー

2017年にはシステムインテグレーション・サービスの業績が悪化し、営業CFがマイナスに転落しています。

決算短信によると、この原因は2016年から始まったマイナス金利政策に伴うシステム投資が長引いたこと、およびシステム統合大型案件が収束したことです。

2023年に投資CFが増加している理由は、先述の通りテクニゲートの株式取得を取得したためです。テクニゲートの事業内容は会計パッケージの導入支援等であり、この影響もあって2023年はパッケージベースSI・サービスの売上高が増加しました。

2017年以降は一貫してフリーCFがプラスで推移しており、大きな投資はせずに営業CFの範囲内で安定して事業を行っていることがわかります。

国内DX市場の成長予想

富士キメラ総研によると国内のDX関連市場は2030年度には8兆350億円に達し、2022年度と比べて2.3倍に成長すると予想しています。主な業種別で見ると、交通・流通・物流が2022年度比で3.1倍の成長予想で最も大きく、これは直近では2024年問題への対応や、長期視点ではセーフティドライブやコネクティッドへの投資増加が期待されるとのことです。

企業や社会を取り巻く環境の急速な変化に対応するためDXの重要性は増しており、多くの企業がDXを重要な経営課題として捉えている。特に売上データやマーケティングデータ、WEB解析データなど、さまざまなデータに基づいて経営判断や行動を迅速に進めるデータドリブン経営の実践に向け、中長期での継続的なDX投資が必要とされている。

引用元:富士キメラ総研

(中略)

交通/運輸/物流は、直近ではAIを活用した2024年問題への対応が進むとみられる。配車/ルート最適化/サプライチェーン管理などに関わるソリューションの導入が大手企業を中心に進んでおり、費用や運用面で課題はあるものの中堅、中小企業でも徐々に採用が進むと予想される。また、MaaSの本格運用に伴い、MaaSプラットフォームの活用が進むとともに、MaaSの運用をサポートするセーフティドライブやコネクティッド(交通情報、車両情報など)への投資増加が期待される。

先述の通り、中核事業であるシステムインテグレーション・サービスの売上高の40%程度が産業・流通業であることから、DXビジネスの拡大と合わせて今後の業績拡大が期待できるのではないかと考えられます。

安全性

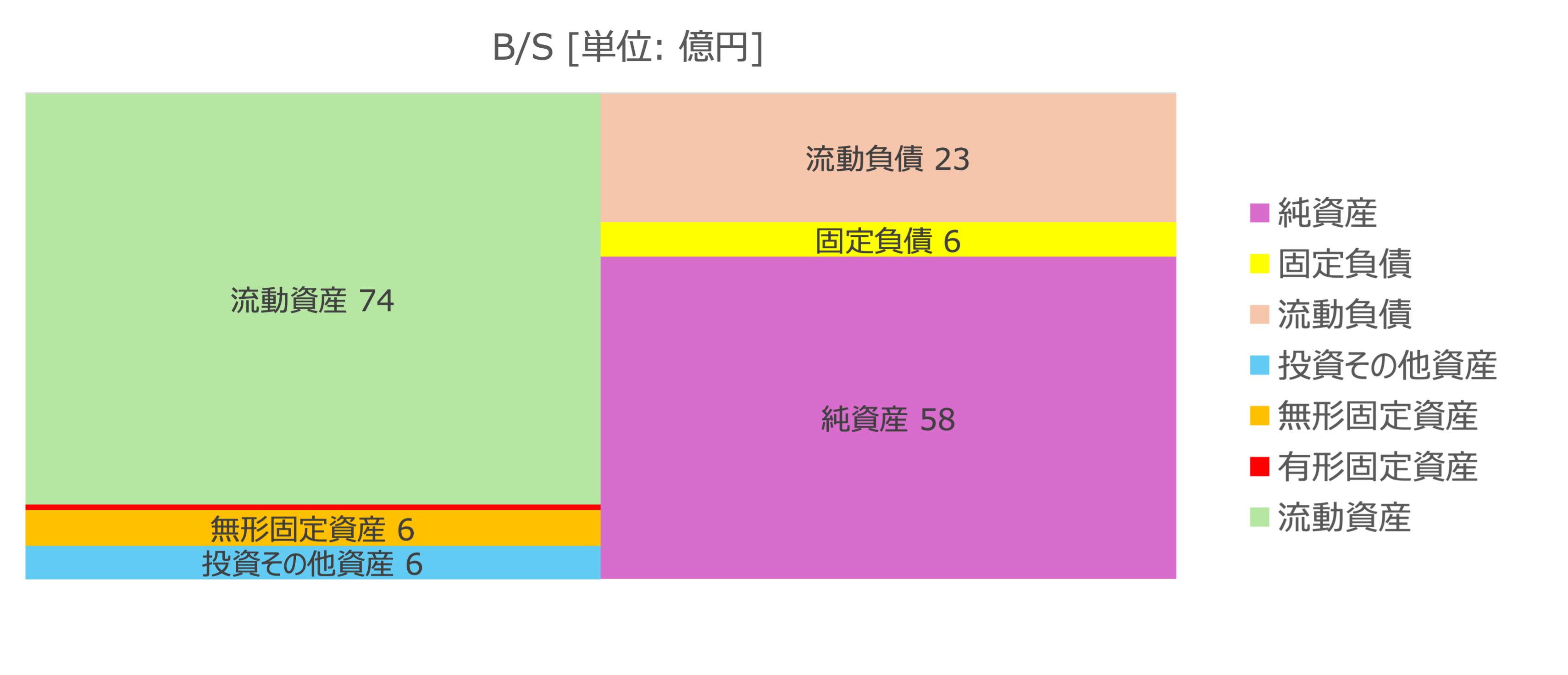

バランスシート

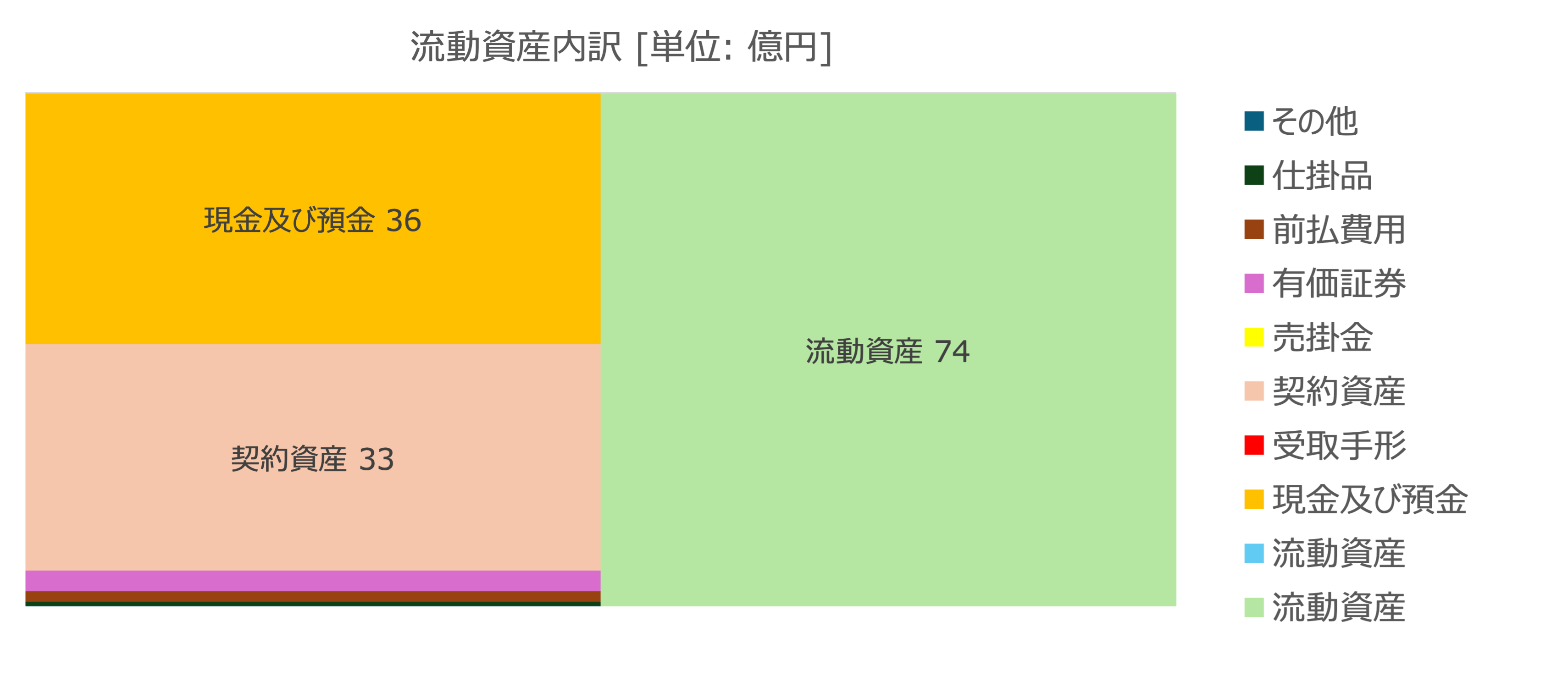

流動資産の内訳

流動比率および当座比率ともに300%程度であり、財務基盤は安定しています。

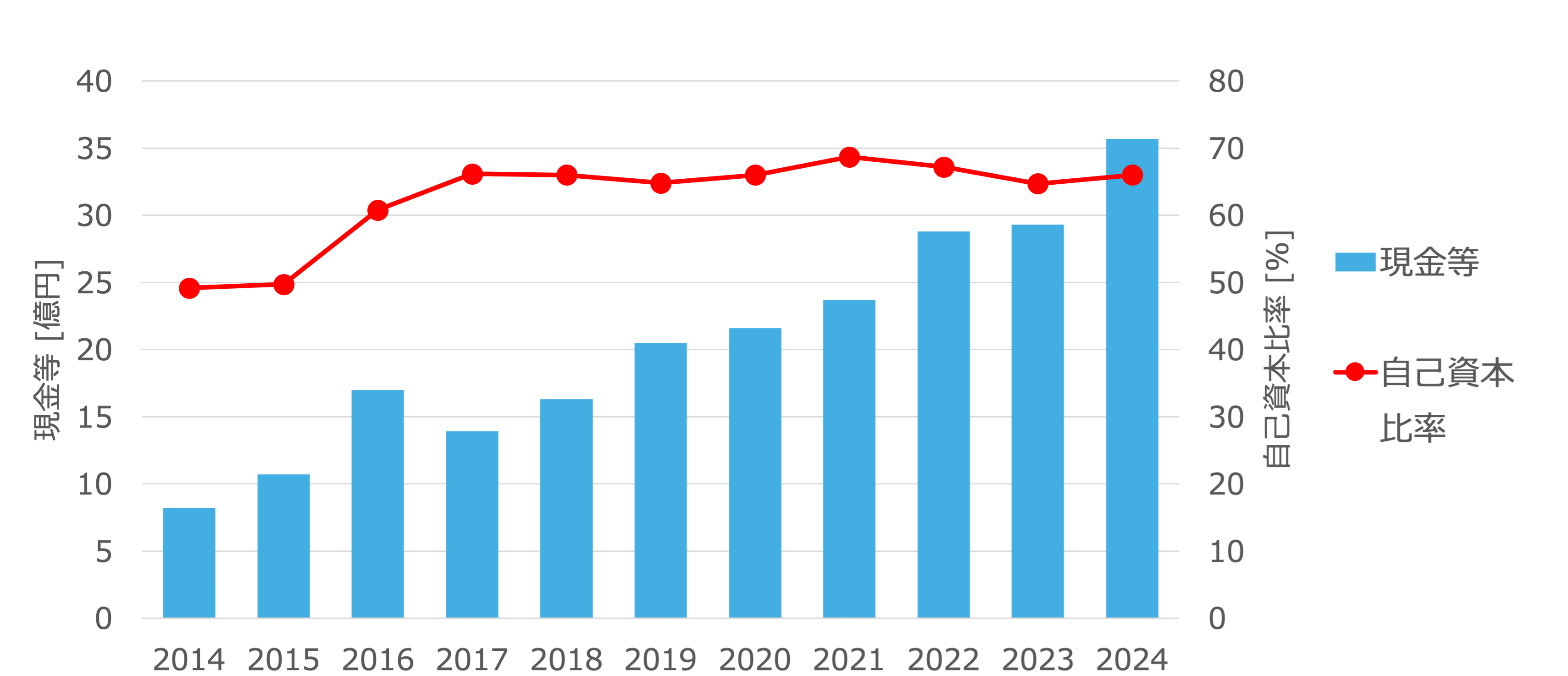

現金と自己資本比率

現金等の金額は堅調に増えており、自己資本比率も安定して60~70%を維持できているため、財務の安定性に大きな問題はなさそうです。

収益性

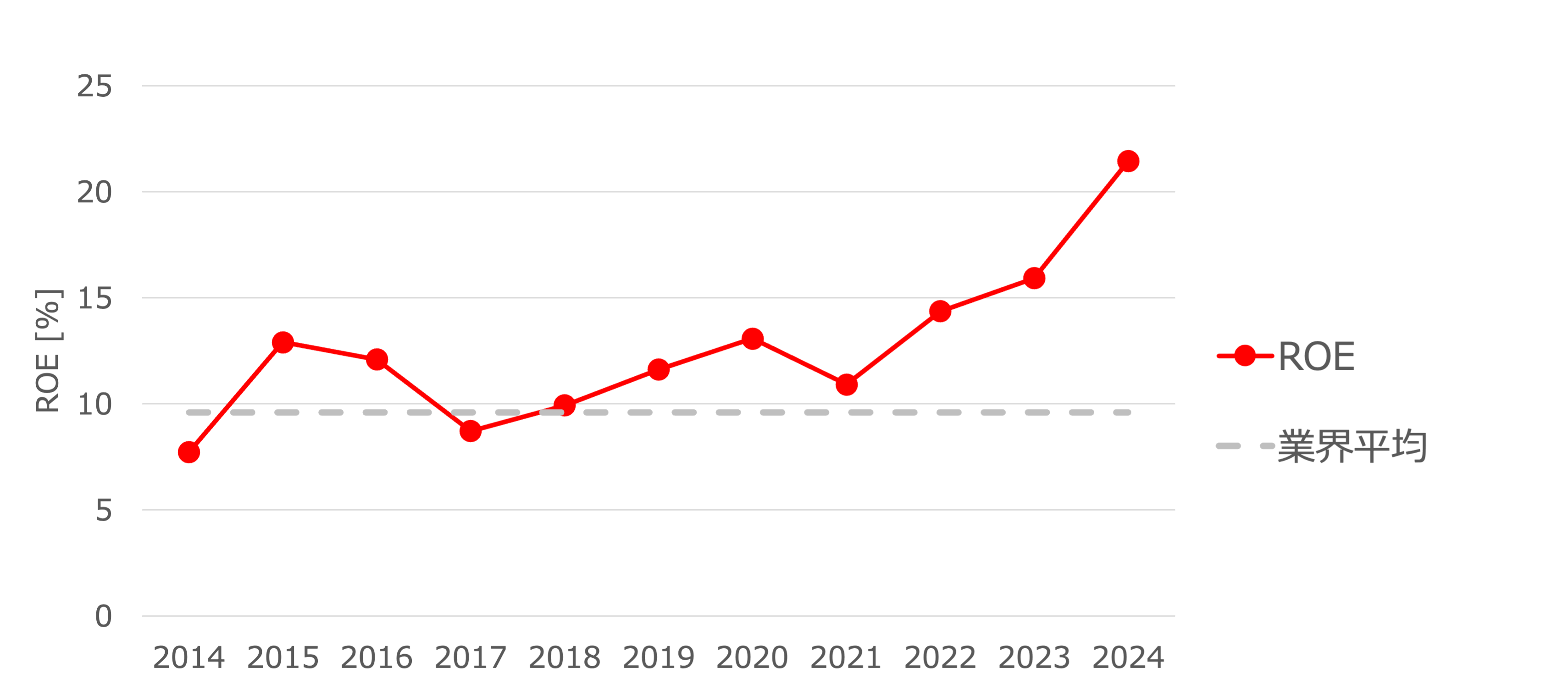

ROE

ROEは業界平均以上の水準を維持できており、特にコロナ禍以降のROEの伸び率が非常に大きくなっています。

この要因はパッケージベースSI・サービスの業績拡大の影響が大きく、世の中のDX需要の拡大に上手く適合できていると考えられます。

生産性

原価率と労働分配率

| ランドコンピュータ | 業界平均 | |

|---|---|---|

| 売上高原価率 [%] | 77.8 | 57.6 |

| 販管費率 [%] | 9.6 | 33.3 |

| 労働分配率 [%] | 17.0 | 39.0 |

販管費率と労働分配率は業界平均を下回る水準であり、生産性に大きな問題はなさそうです。

株主への還元

配当金

配当方針

有価証券報告書によると配当性向の目標は40%であり、特に2024年3月期から2026年3月期までの期間は50%以上の配当性向を目指す方針とのことです。

当社の配当につきましては、中長期的な視点で業績や財務状況、投資計画の状況を考慮したうえで、株主への利益 還元に積極的に取り組んでいく方針であり、連結配当性向40%以上を目途に利益還元していく予定であります。 また、2023年9月29日付「新中期経営計画(VISION2025)策定に関するお知らせ」において、人的資本の投資、 M&A及びDX推進による新事業領域拡大等に積極的に取り組み、株主還元策として2024年3月期から2026年3月期 までの3期間において、連結配当性向を50%以上を目途に利益還元していく予定であります。

引用元:有価証券報告書

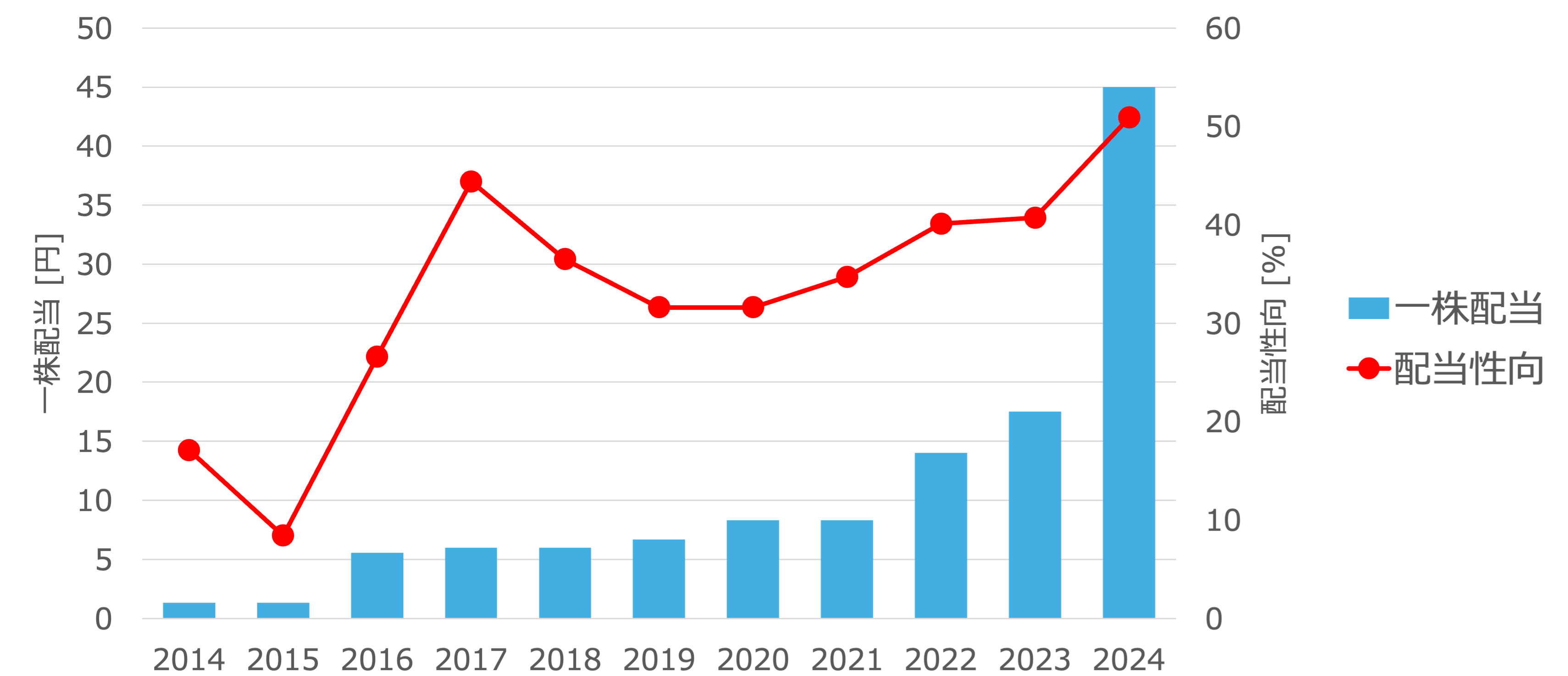

一株配当と配当性向

コロナ禍以降の業績の急拡大に伴い、配当金の増配率も非常に大きくなっています。

2026年までは配当性向の目標値を50%以上に拡大して株主還元を強化する方針ではありますが、業績悪化による減配リスクには注意する必要があると考えられます。