今回取り上げるのは、株式会社システナです。システナがどういう企業か、中核事業は何か、財務安定性や成長性に問題はないかについて見ていきたいと思います。

システナはどんな企業か

| 会社名 | 株式会社システナ |

| 証券コード | 2317 |

| 設立年 | 1983年 |

| 従業員数 | 5239人 (2024年3月31日現在) |

| 業種 | 情報・通信 |

何をやっている会社か?

システナは、自動運転・車載システム、社会インフラシステムやモバイル機器等のソフトウェアやシステムの開発を行っているシステムインテグレータ(SIer)企業です。金融関係や産業系の基幹システムの開発や、IT商品の販売・サービスの提供を行っています。

主な事業としては、以下の4つに分かれています。

- ソリューションデバイン事業

- フレームワークデザイン事業

- ITサービス事業

- ビジネスソリューション事業

ソリューションデザイン事業

自動運転・車載システム、社会インフラ(5G、業務用ロボット)、キャッシュレス決済、DXサービス等の業務の企画・設計・開発の支援を行っている事業です。中期経営計画では、今後はコロナ禍以降に需要が増加しているネットビジネスに集中して事業の拡大を目指す方針としています。

フレームワークデザイン事業

現在は金融系、産業系等の基幹システムの開発がメイン事業になっています。今後は公共・流通サービスへの展開、およびDX関連ビジネスの新規開拓を目指す方針としています。

ITサービス事業

ITサポート、ITインフラの運用・保守、PMOの請負型業務をメインに据え、ソーシャルゲーム、ネットビジネス等のエンタメ領域の拡大を目指す方針としています。

ビジネスソリューション事業

サーバー、PC等のIT関連商品の企業向け販売やサービスの提供を行う事業です。

何で稼いでいる会社か?

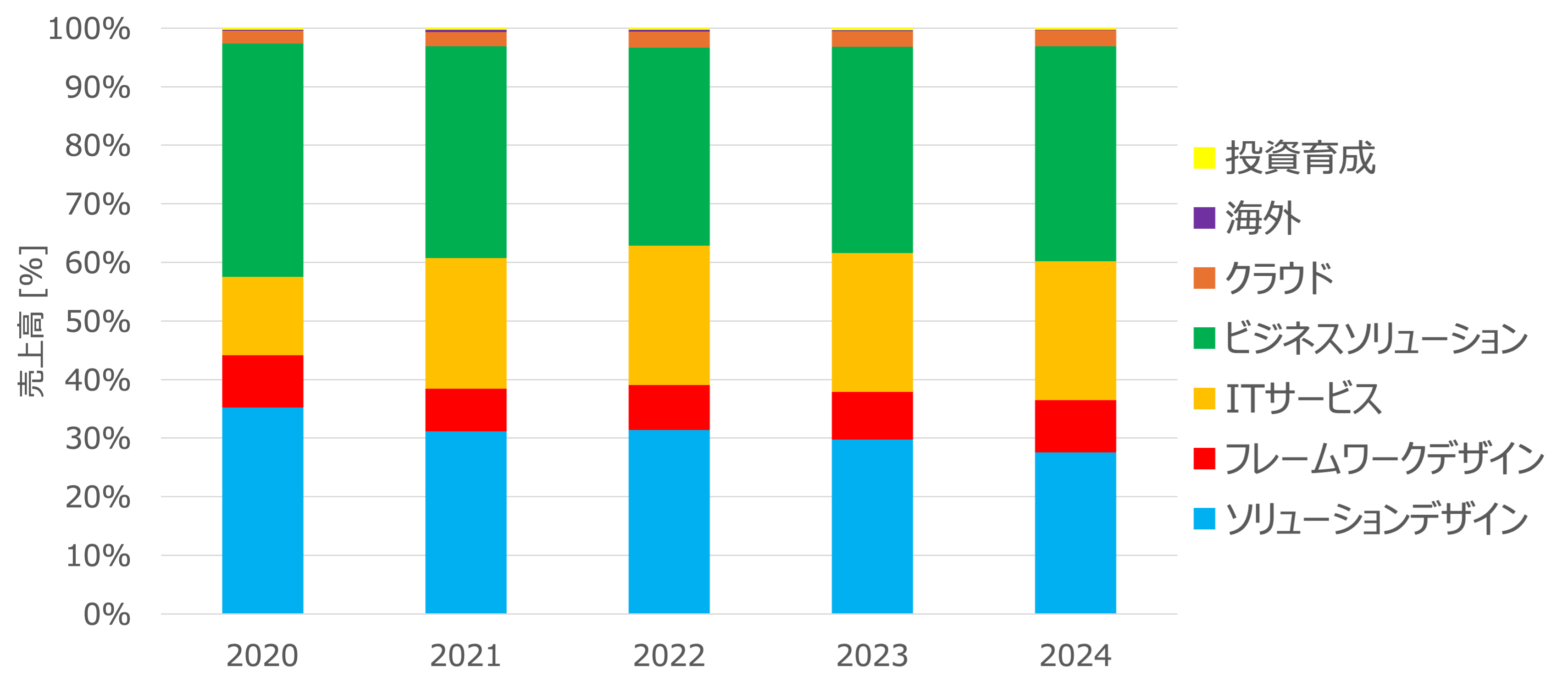

事業別の売上高の割合

システナの売上高は、主にソリューションデザイン事業、ITサービス事業、ビジネスソリューション事業の3つの事業で支えられています。コロナ禍以降の働き方の変化に伴い、テレワークによるITサポートやモバイル環境構築等の案件が増加した結果、ITサービス事業の売上が近年は増加傾向にあります。

一方でこれまで売上高が大きかったソリューションデザイン事業は、中堅技術者の退職増加やリソース不足の影響により近年は売上高が減少しています。

ファンダメンタルズ分析

主なKPI指標

| 指標 | 実績 | 業界平均 |

|---|---|---|

| 営業利益率 [%] | 12.6 | 8.3 |

| 自己資本比率 [%] | 70.5 | 64.3 |

| 流動比率 [%] | 315 | 271 |

| ROE [%] | 19.0 | 9.6 |

| 労働分配率 [%] | 18 | 39 |

| 配当利回り [%] | 3.51 | – |

成長性

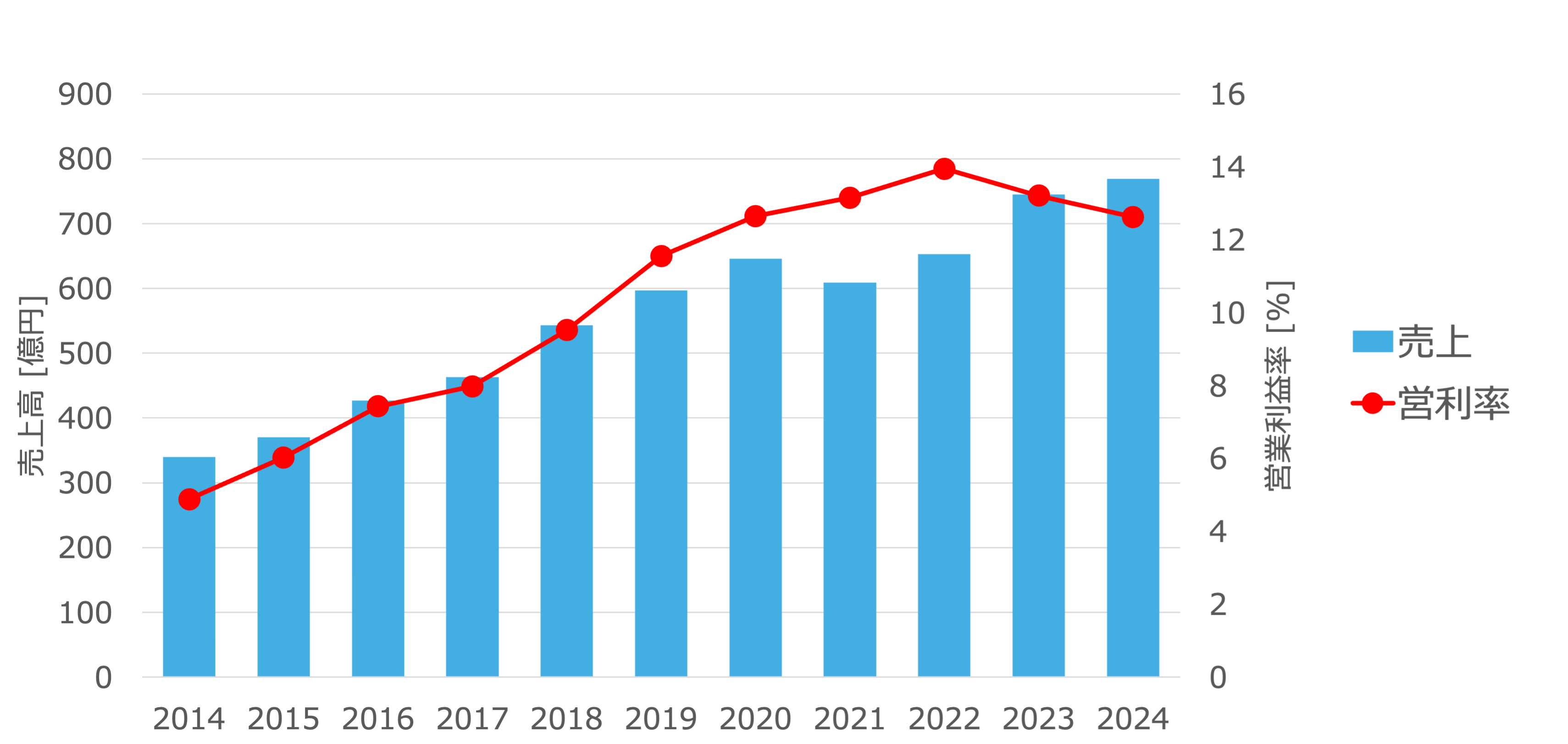

売上高と営業利益率

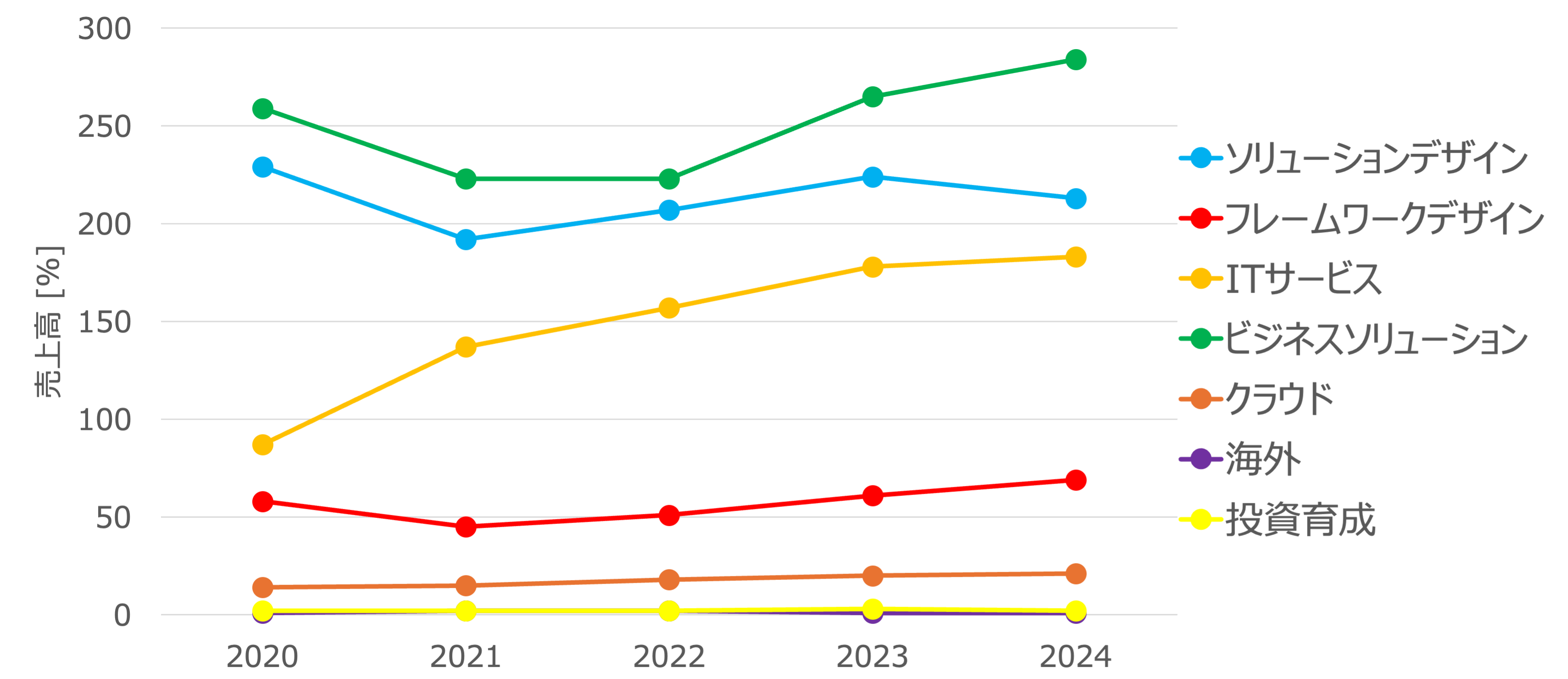

事業別の売上高

2023年と2024年はソリューションデザイン事業の成長率が悪化したことで、会社全体の営業利益率が悪化しています。

決算説明資料によると、この原因は中堅技術者の退職増加やリソース不足による影響とのことです。

引用元:2023年03月期 決算説明資料

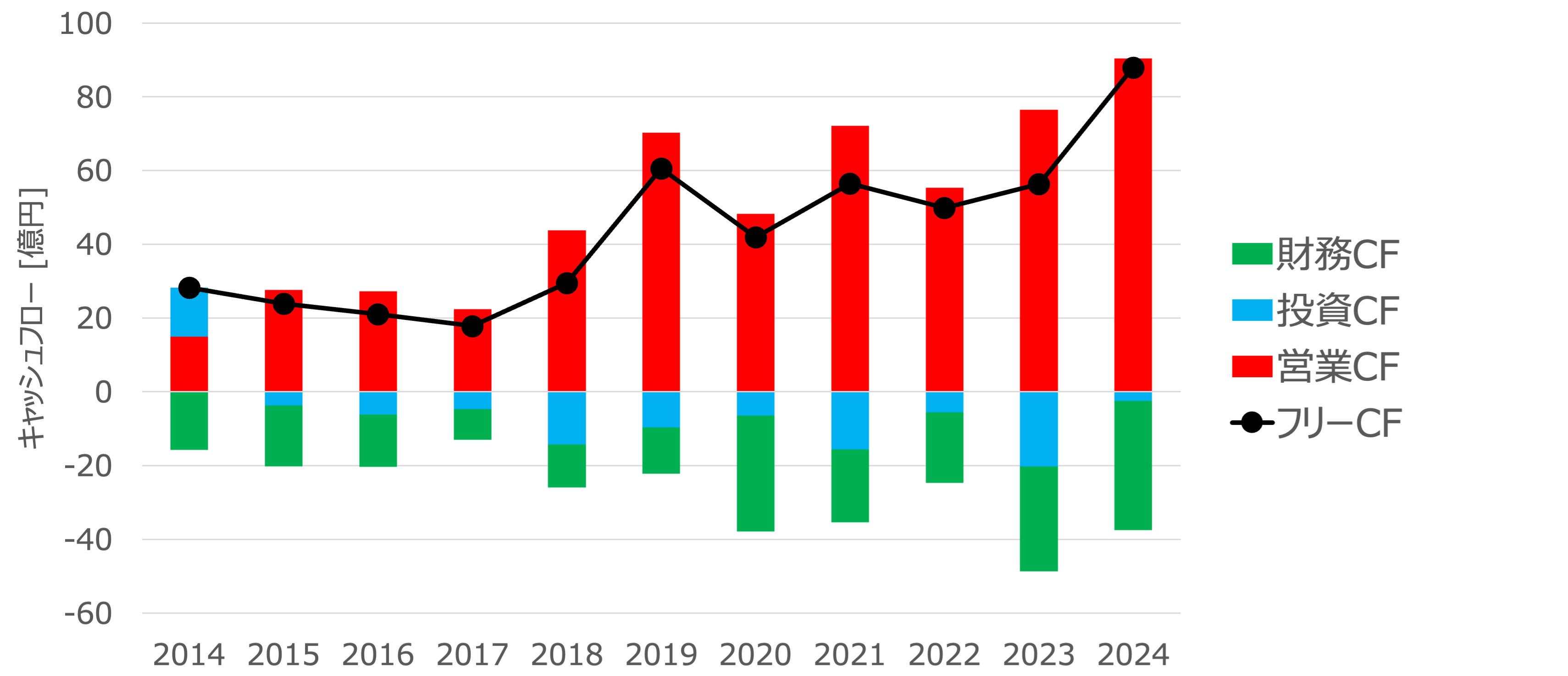

キャッシュフロー

営業キャッシュフローは堅調に増加傾向を示しています。

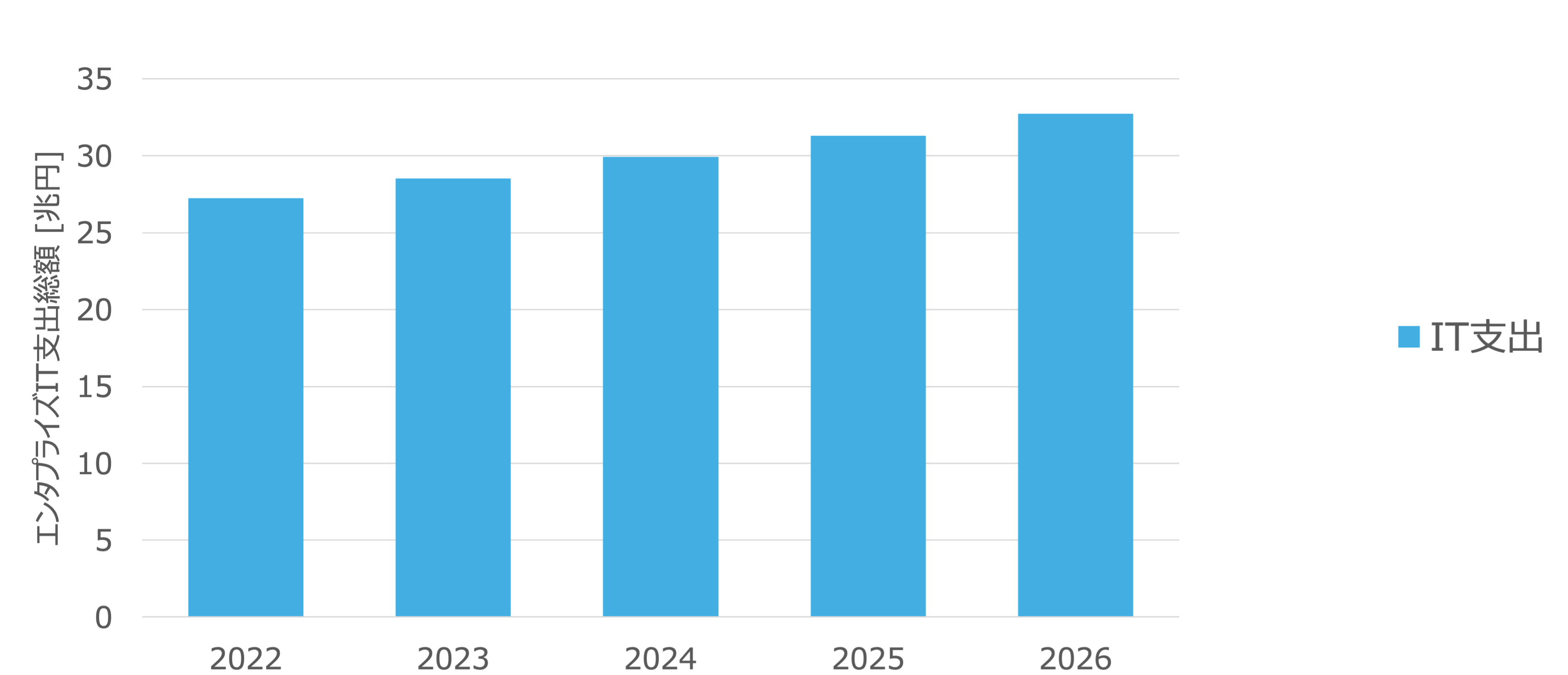

市場の成長見込み

引用元:ガートナー ※2025年および2026年は年4.6%の成長率予想から算出

ガートナーによると、日本国内企業のIT支出額は2022年から2026年までは年平均成長率4.6%で成長し、2025年に30兆円を超える見込みです。

また2024年に最も成長率が高いと見込まれている産業は、銀行/投資サービスと小売としています。

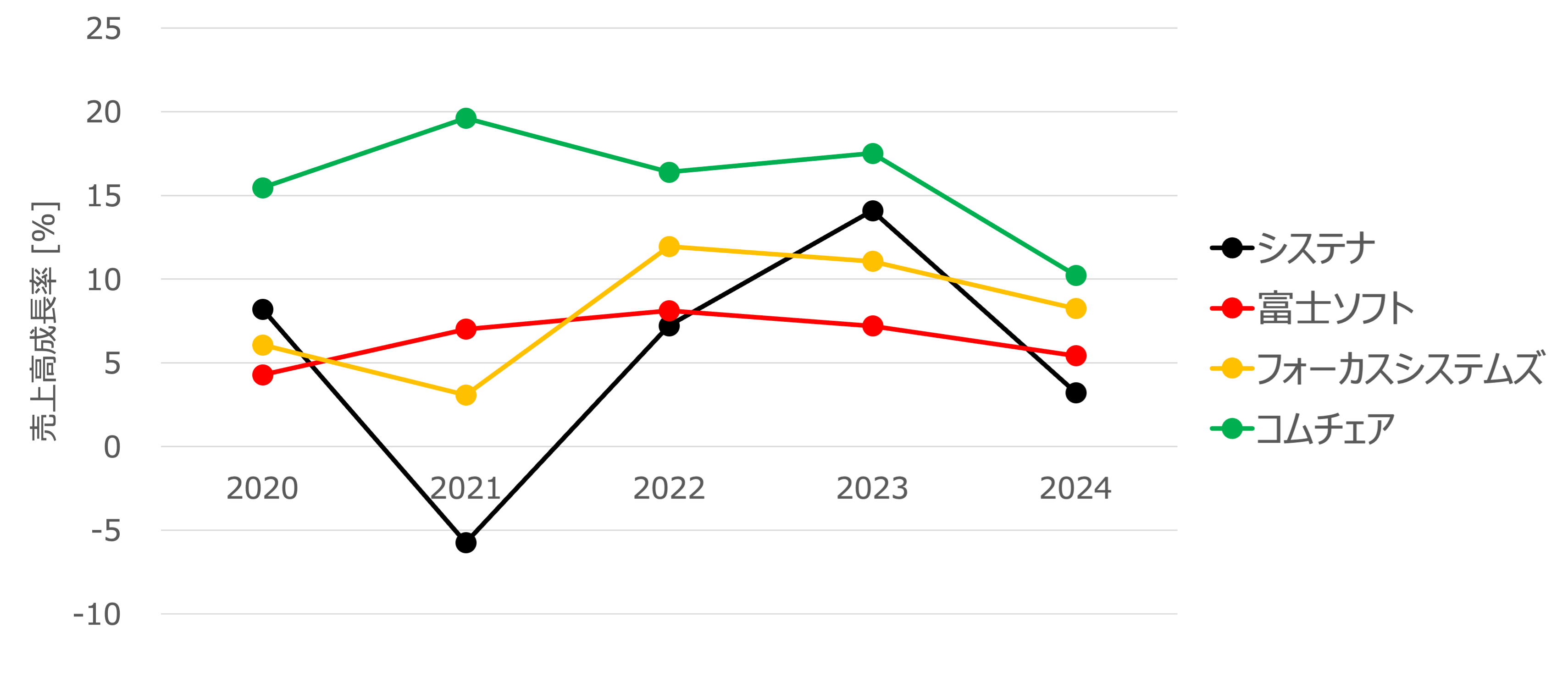

競合他社との比較

2024年度は競合他社も含めて売上高の成長率は低下傾向です。しかしその中でもシステナは売上高の成長率の下落が大きく、IT支出予想の年平均成長率予想の4.6%を下回っています。

同業他社と比べて成長率の下落幅が大きい要因の一つには、中堅技術者の退職増加の影響している可能性があるかもしれません。

安全性

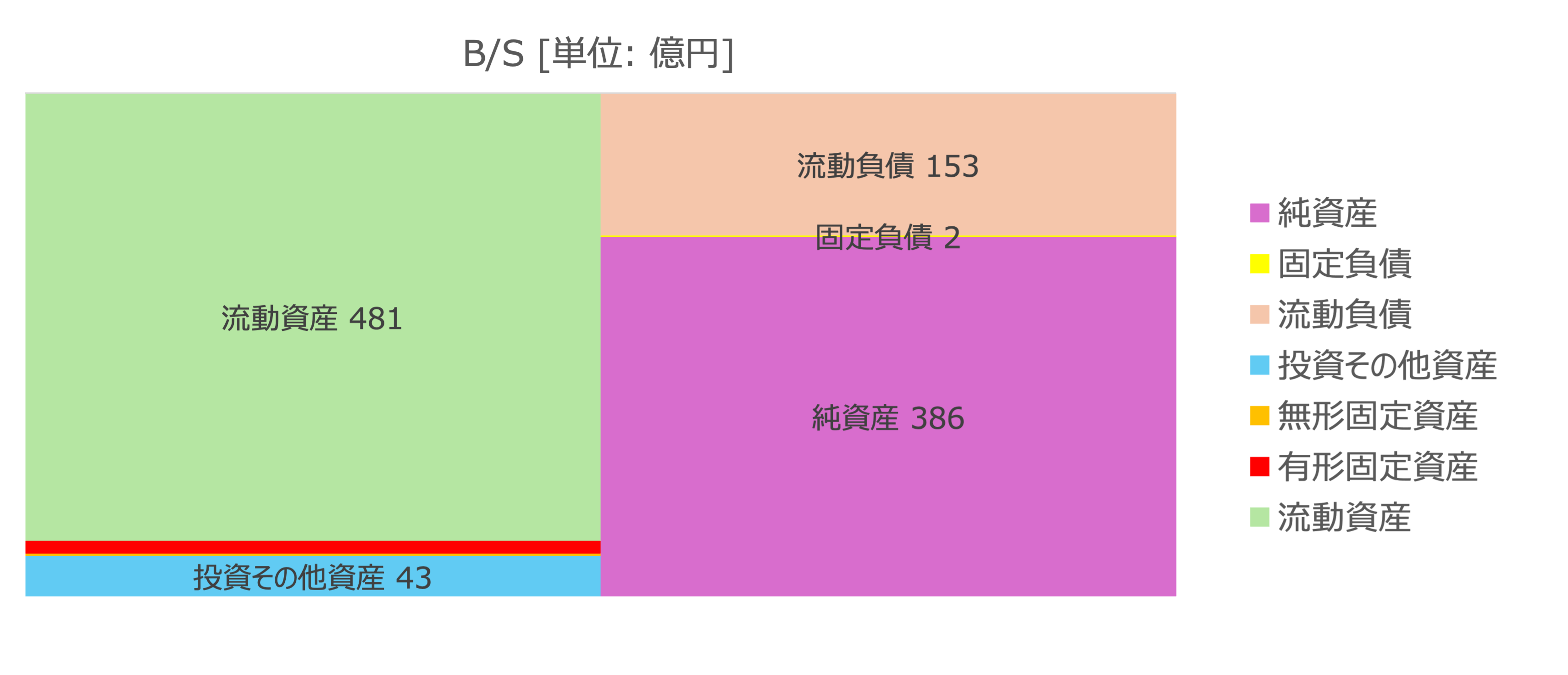

バランスシート

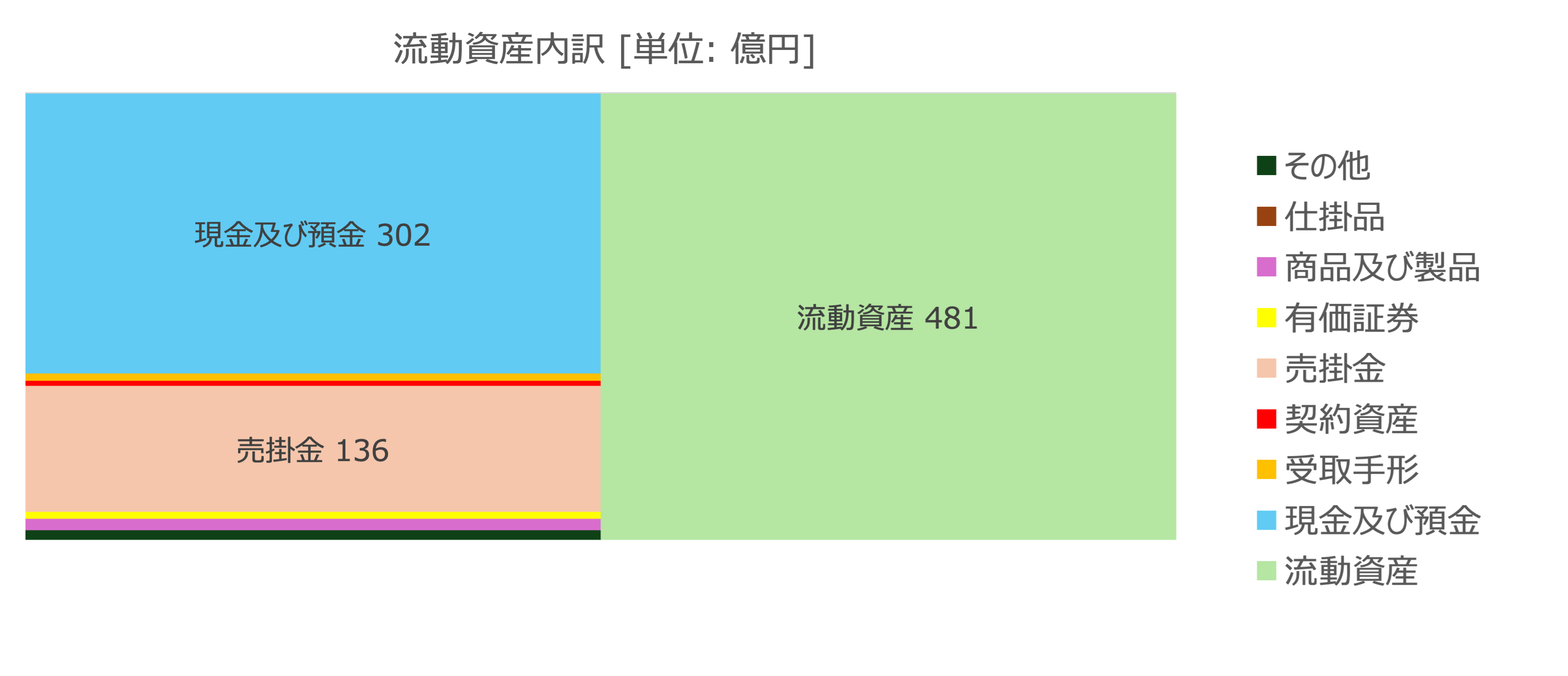

流動資産の内訳

システム開発が中核企業であるため、資産のほとんどを流動資産が占め、有形固定資産がほとんど計上されていません。

流動資産の6割以上が現金及び預金であり、その原資となっているのは高い利益剰余金に支えられた純資産と考えられます。

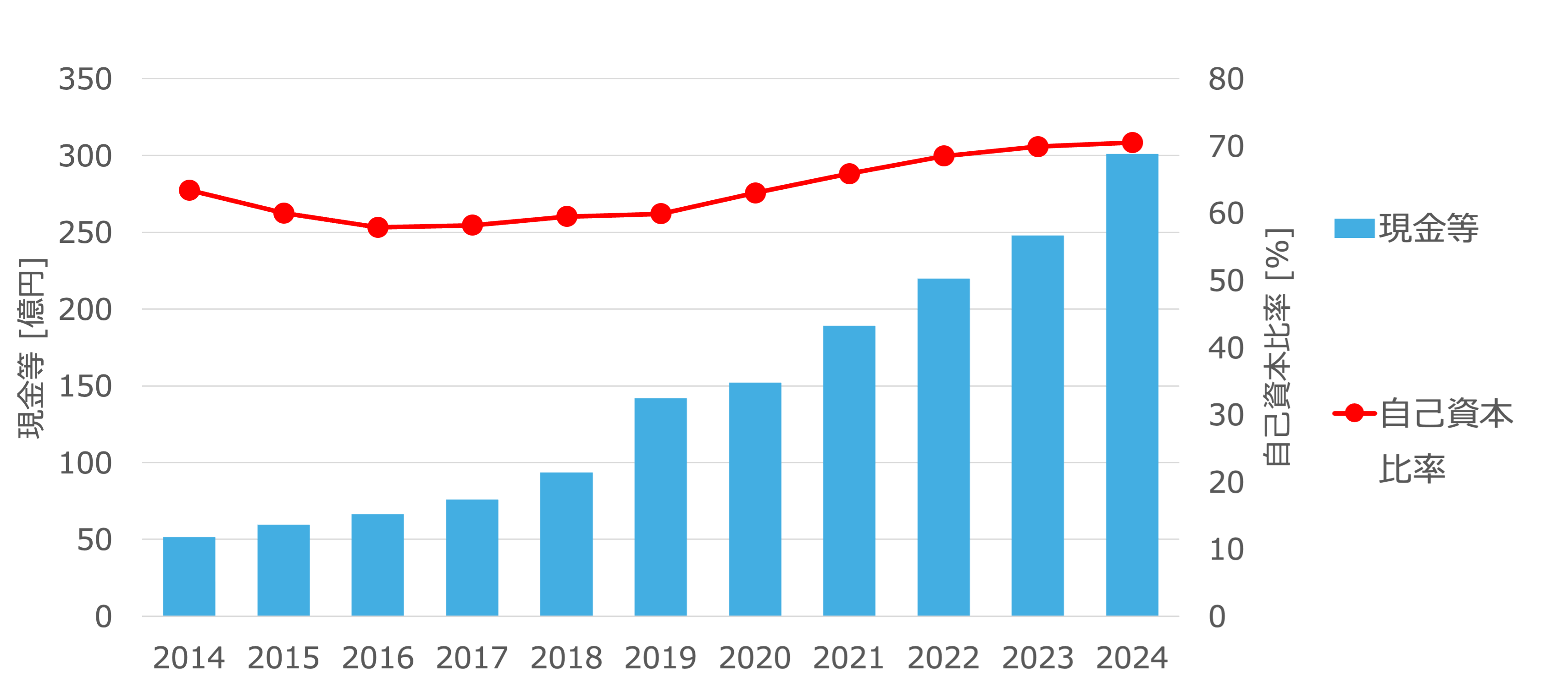

現金と自己資本比率

現金は堅調に右肩上がりで増えており、また自己資本比率も近年は70%以上となっていて財務基盤は安定しています。

収益性

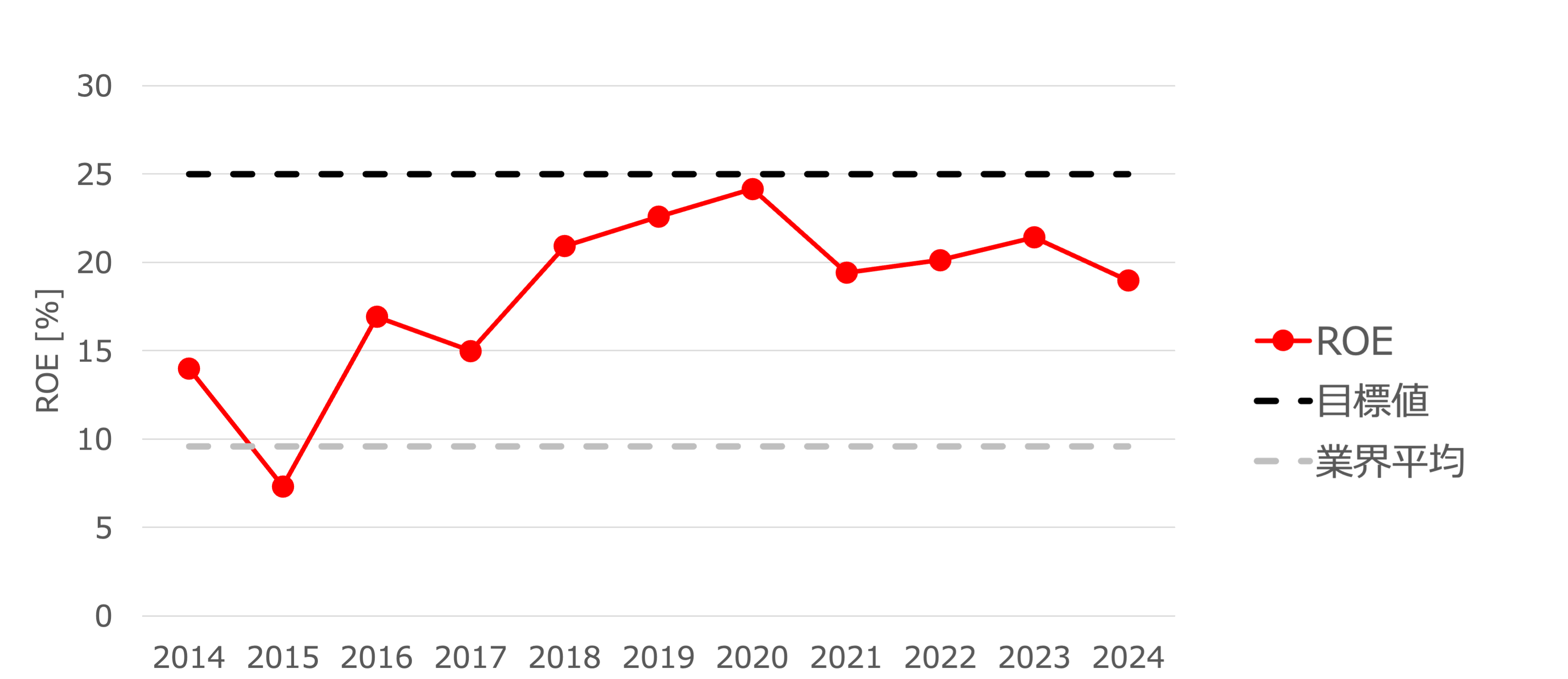

ROE

ROEは業界平均を大きく上回る高い水準ではあるものの、ソリューションビジネス事業の業績悪化により、近年はROEが減少傾向であり、中期経営計画で掲げていた2024年3月期に25%を達成する目標には届いていません。

生産性

原価率と労働分配率

| システナ | 業界平均 | |

|---|---|---|

| 売上高原価率 [%] | 76.5 | 57.6 |

| 労働分配率 [%] | 17.9 | 39.0 |

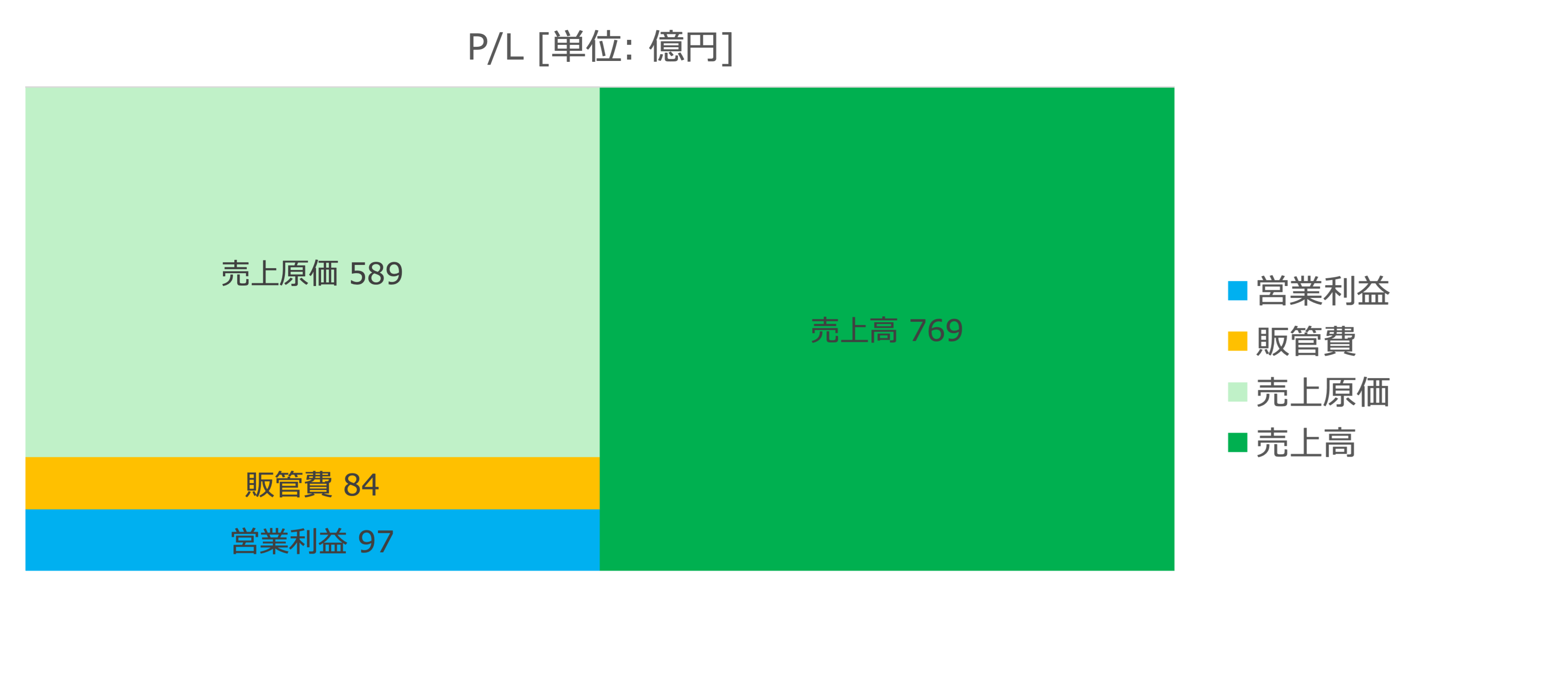

売上高原価率は77%と業界平均よりは高い水準ではあるものの、販管費は11%(84億円)と非常に低い水準です。売上総利益(売上高-売上原価)に対して人件費が占める割合である労働分配率は18%程度であり、これは業界平均の39%の約半分と非常に低い水準です。

労働分配率が低いということは、それだけ生産性が高いと考えることもできるのですが、システナは同業他社と比べて給与が低く、また近年中堅技術者の退職を要因として売上業績が低下していることもあるので、従業員のモチベーションが低下していないかどうかが気になります。

株主への還元

配当金

配当方針

有価証券報告書によると、連結配当性向40%以上を目標に積極的に配当を実施していく方針のようです。

当社は、株主の皆様に対する利益還元を経営上の重要課題の一つとして認識しており、安定配当の継続をベースと した上で、経営成績に応じた利益配分を行うことを基本方針としております。 配当につきましては、各事業年度の業績および財務状況ならびに経営基盤の強化と今後の事業展開等を勘案し、連結配当性向40%以上を目標に積極的に実施してまいります。

引用元:有価証券報告書

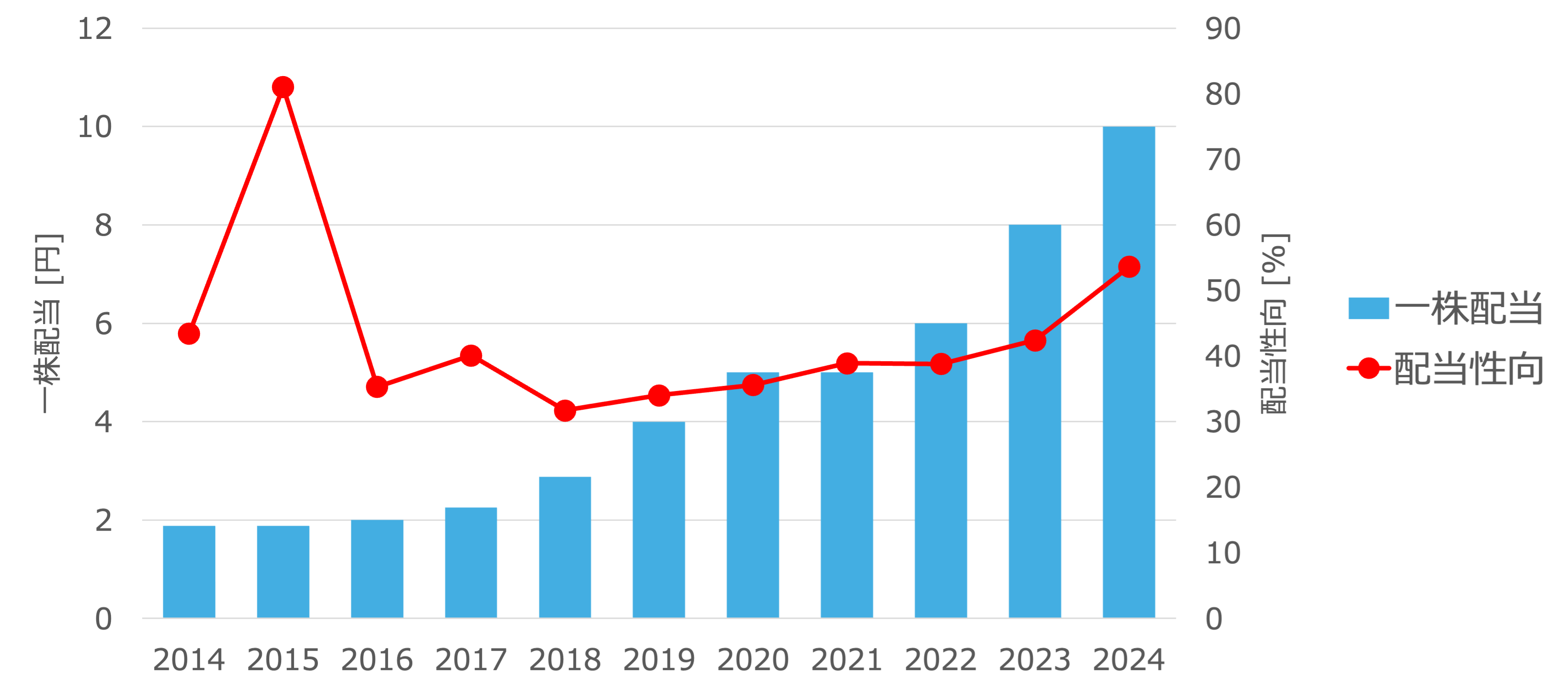

一株配当と配当性向

配当性向の推移を見ると、実際に2024年度の配当性向は40%を超えており、一株配当も堅調に増配傾向であるため、一見すると何も問題無いように見えます。しかし近年は中核事業であるソリューションデザイン事業の業績悪化による影響のため営業利益率が下がっており、エンジニアの退職によるリソース不足も懸念されるため、今後も増配傾向を維持できるかどうかは、注視する必要があると思います。