今回取り上げる企業はクイックです。クイック人材サービス業を中心とした事業を展開しており、医療や福祉関係の人材派遣サービスにも注力している企業です。また保育園の運営もおこなっているという特徴があります。

海外事業も積極的におこなっており、アメリカやイギリスを中心に多くの国や地域で人材サービスを展開しています。

クイックはどんな企業か

企業の概要

| 会社名 | 株式会社クイック |

| 証券コード | 4318 |

| 設立年 | 1980年 |

| 従業員数 | 1942人 (2024年4月1日時点) |

| 業種 | サービス業 |

企業の歴史

クイックはもともと求人広告代理店として事業を始めています。そこから人材紹介事業やリクルーティング事業を開始し、その後は事業の拡大や新しい分野へ進出するために様々な企業を買収したり、また積極的に海外事業を展開してきていることが特徴です。

人材採用のための求人広告代理店として営業を開始。

教育・研修事業(現:リクルーティング事業)、人材紹介事業(現:人材サービス事業)を開始。

米国・ニューヨークに、現地邦人の派遣・紹介事業を目的として、現地法人QUICK USA,Inc.を設立。

IT分野への進出を目的として、株式会社アイ・キューを設立。

株式会社ケー・シー・シー(現:株式会社カラフルカンパニー)の株式を取得。

中国・上海市に、日系企業を中心とした人材紹介、人事労務コンサルティング事業を目的として、現地法人 (現:上海クイック有限公司)設立。

ベトナム・ホーチミン市にQUICK VIETNAM CO.,LTD.を設立。

メキシコに、日系企業を中心とした人材紹介及び人材派遣、人事労務コンサルティングを目的として、現地法人 QUICK GLOBAL MEXICO, S.A. DE C.V.を設立。

株式会社ワークプロジェクトの株式を取得し、保育士派遣事業および保育所運営事業を開始。

英国ロンドンにて、日系企業向け人材紹介、人材派遣等を手掛ける、Centre People Appointments Ltdの株式を取得し、子会社化。

タイ・バンコクに、人材紹介・人事労務コンサルティングを目的とした現地法人を設立。

看護師派遣の業容拡大を目的として株式会社クイックケアジョブズを設立。

オランダでの人材紹介を目的として現地法人Centre People Appointments B.V.を設立。

事業内容

クイックは主に以下の5つの領域で事業を展開しています。

主な事業内容

- 人材サービス事業

- リクルーティング事業

- 情報出版事業

- HRプラットフォーム事業

- 海外事業

人材サービス事業

人材サービス事業では、主に人材紹介サービスと人材派遣サービスをおこなっています。

- 人材紹介サービスは、求人企業と求職者のマッチングサービスをおこない、マッチング成立後に求人企業から紹介手数料を受け取るビジネスモデルです。

- 人材派遣サービスは、企業から派遣スタッフに支払われる報酬から派遣スタッフの給料や社会保険料等を除いた残りが利益となるビジネスモデルです。

リクルーティング事業

リクルーティング事業では、代理店形式と販売委託形式の2つの販売方式によって事業をおこなっています。

- 代理店形式では、広告メディアから広告掲載枠を仕入れ、それを広告依頼主の顧客企業に対して販売します。

- 販売委託形式は、顧客企業から依頼を受けた求人広告を広告メディアに取り次いで、販売委託手数料を受け取るビジネスモデルです。

情報出版事業

人材ビジネスを支えるWeb上での情報提供をはじめ、人事関連のWebサイトおよびイベントの運営、さらに北陸地域での出版・Web事業などを展開しています。主にポスティングサービスと対面相談サービスにより収益を上げています。

- ポスティングサービスでは、顧客企業から出稿された各種広告を情報誌に掲載することにより広告収入や書籍販売収入を得ます。

- 対面相談サービスでは、転職や家づくりを考える相談者から希望条件をヒアリングし、適切な企業等の紹介を行います。顧客企業との間で契約に至った場合に成功報酬を顧客企業から受け取ります。

HRプラットフォーム事業

人事向けポータルサイト「日本の人事部」を運営しています。顧客企業からの「日本の人事部」やメルマガへの広告投稿に対して、広告収入を得るビジネスモデルです。

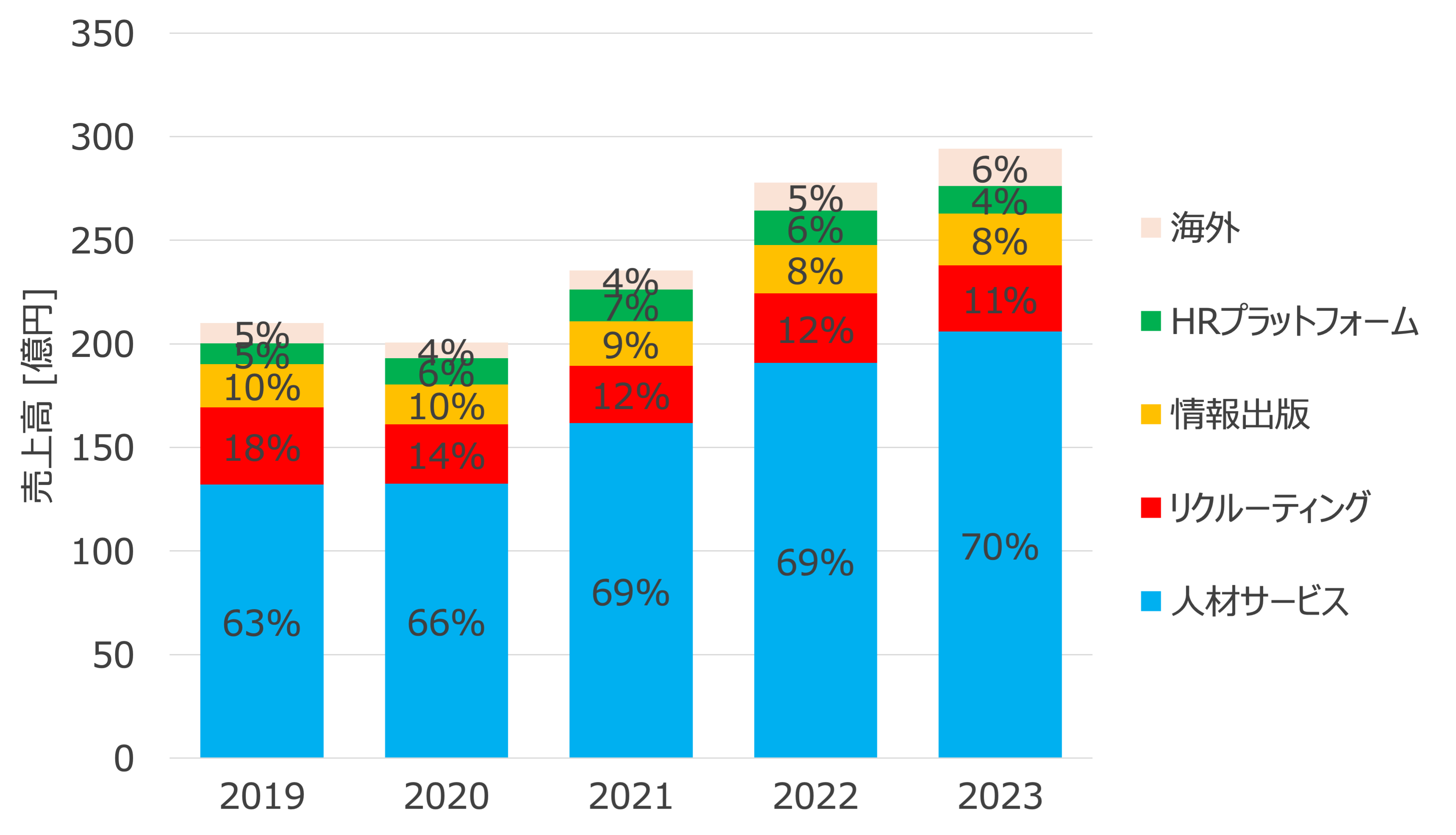

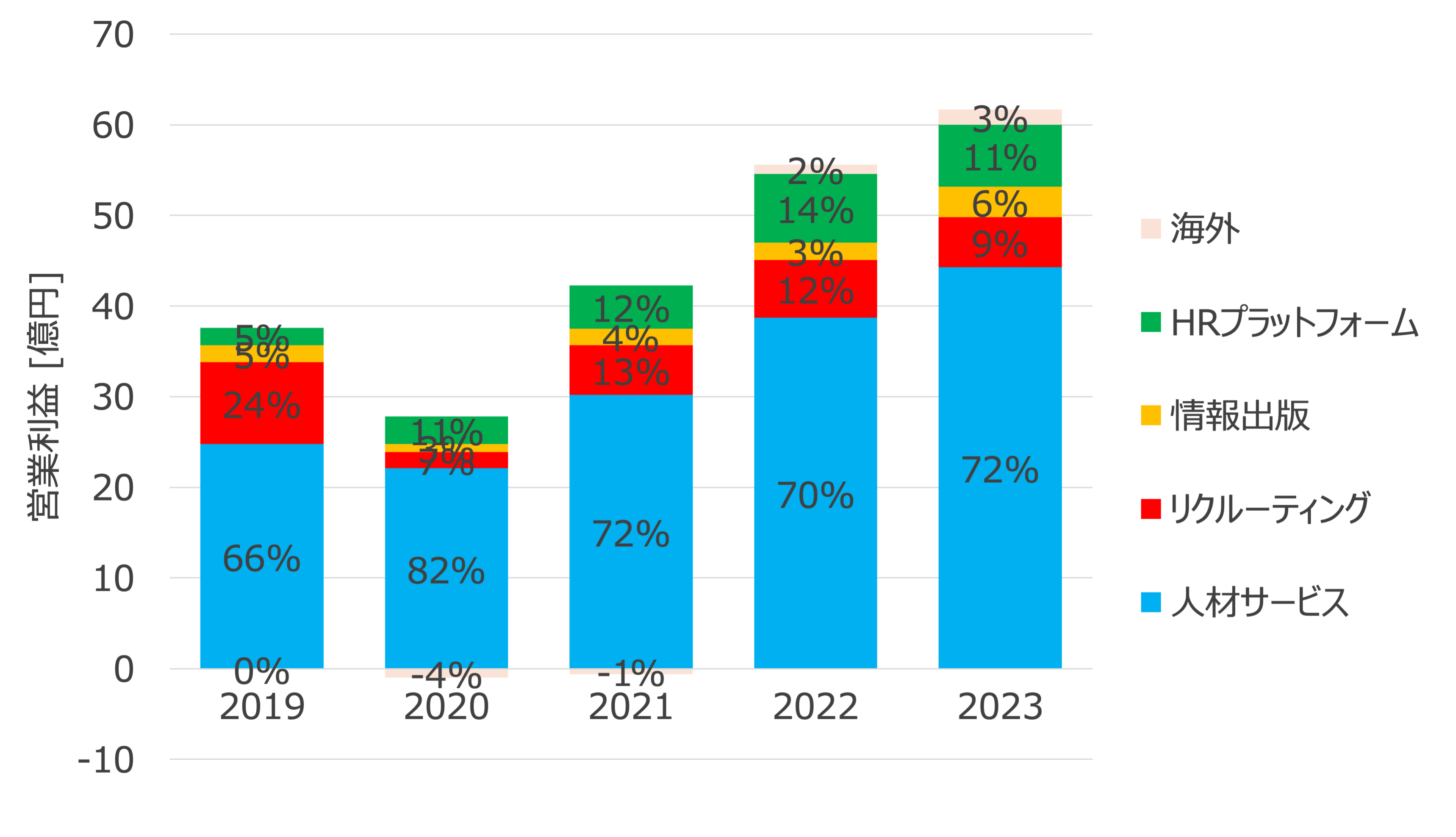

事業別の業績

クイックが展開している事業別の売上高と営業利益の推移を見て、利益の中心となっている事業と成長している事業を確認します。

各事業の売上高

各事業の営業利益

事業別の売上高と営業利益を見てみると、どちらも人材サービス事業が70%程度を占めていることがわかります。過去5年間の推移を見ても、人材サービス事業は売上と利益のどちらも増加傾向にあり、クイックの中心事業であることがわかります。

また規模は小さいものの、海外事業の売上と営業利益も増加傾向であることから、海外事業に力を入れていることが読み取れます。

市場環境

業界規模

今後のクイックの事業規模の成長性を考えるために、中心事業である人材サービス業界の市場規模の推移を見てみます。

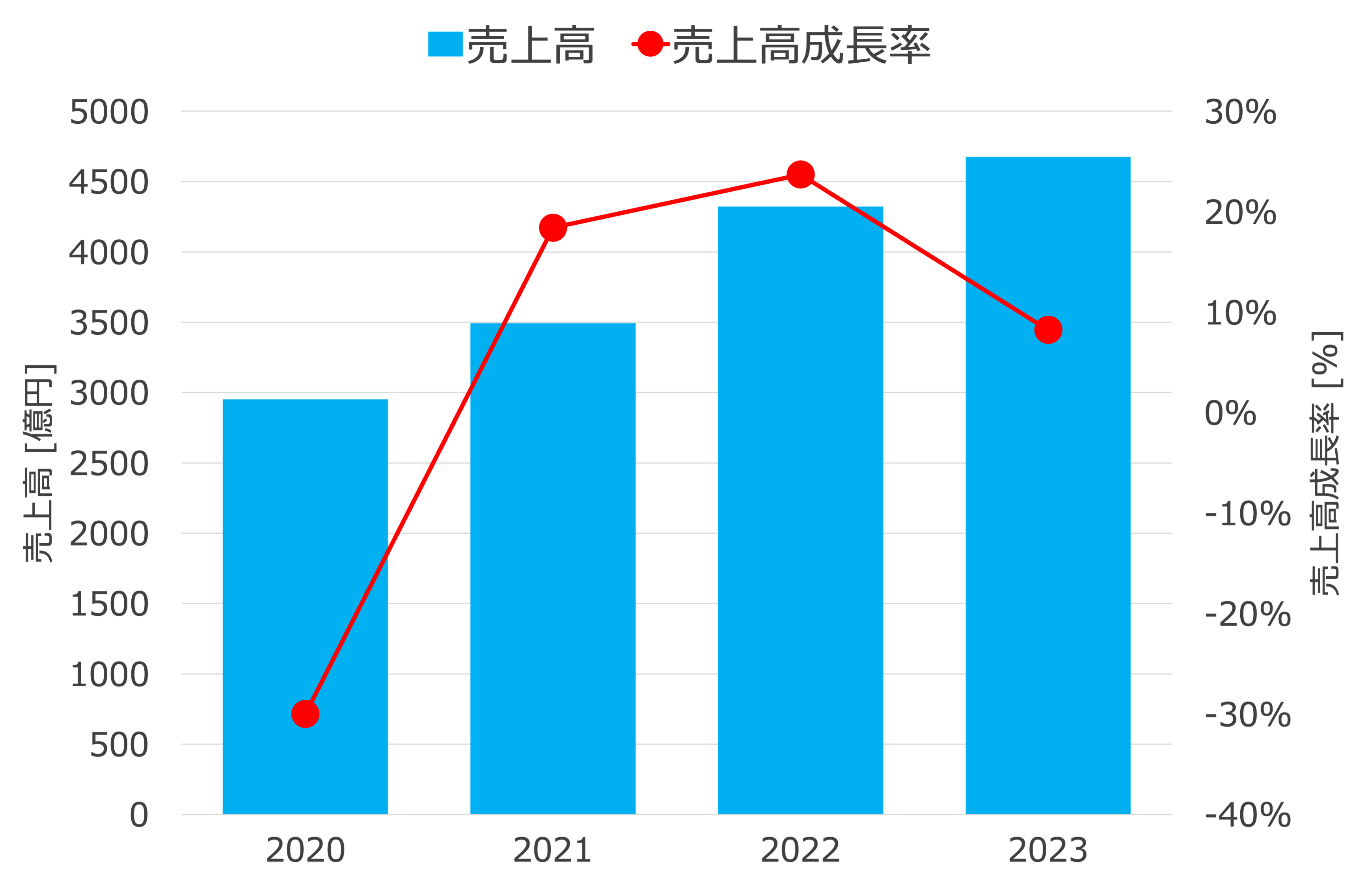

大手3社の売上高の推移

| 企業 | 2019 | 2020 | 2021 | 2022 | 2023 |

|---|---|---|---|---|---|

| JACリクルートメント | 242 | 216 | 249 | 304 | 345 |

| パーソル(Career) | 834 | 595 | 752 | 1044 | 1282 |

| リクルート(HR Solutions) | 3141 | 2140 | 2493 | 2974 | 3050 |

| 合計 | 4217 | 2951 | 3494 | 4322 | 4677 |

人材サービス事業を展開しているJACリクルートメント、パーソル(Careerセグメントのみ)、リクルート(HR Solutionsセグメントのみ)の3つの企業の売上高の推移をみると、コロナ禍以降は順調に増加していることがわかります。

また2020年~2023年の間のCAGR(年平均成長率)は16.6%と高い水準となっています。

CAGR(年平均成長率)

一定期間における成長率の1年あたりの幾何平均

市場の寡占度合い

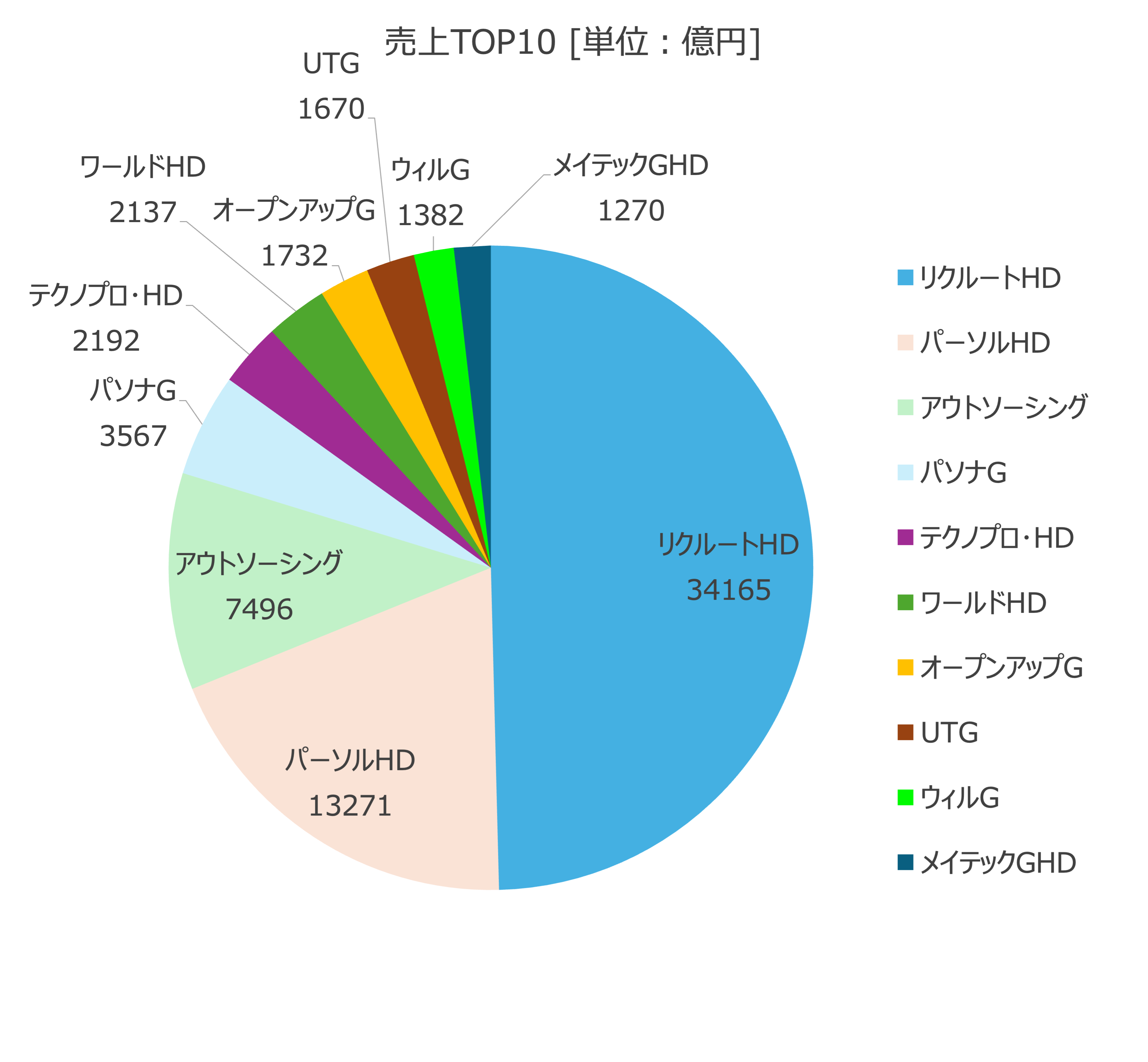

人材サービス事業を展開する企業のうち、売上高がTOP10の企業について売上高の内訳を見てみることで、業界の寡占度合いを確認します。

売上高がTOP10の企業の売上のうち、売上高1位のリクルートHDが約半分を占め、2位のパーソルHDと3位のアウトソーシングまで含めると、売上高の3/4をこの3社で占めていることがわかります。

このことから、人材サービス業界は売上高が上位の企業の影響力が強く、今後も企業間の競争によってその影響力が大きく変化する可能性は小さいと考えられます。

業績推移

成長性

前のセクションではクイックの事業ごとの売上高と営業利益を見て中心事業を確認しましたが、ここでは事業全体の売上高や従業員一人当たりの売上高の推移を見ることで、企業として今後も成長できそうかを分析します。

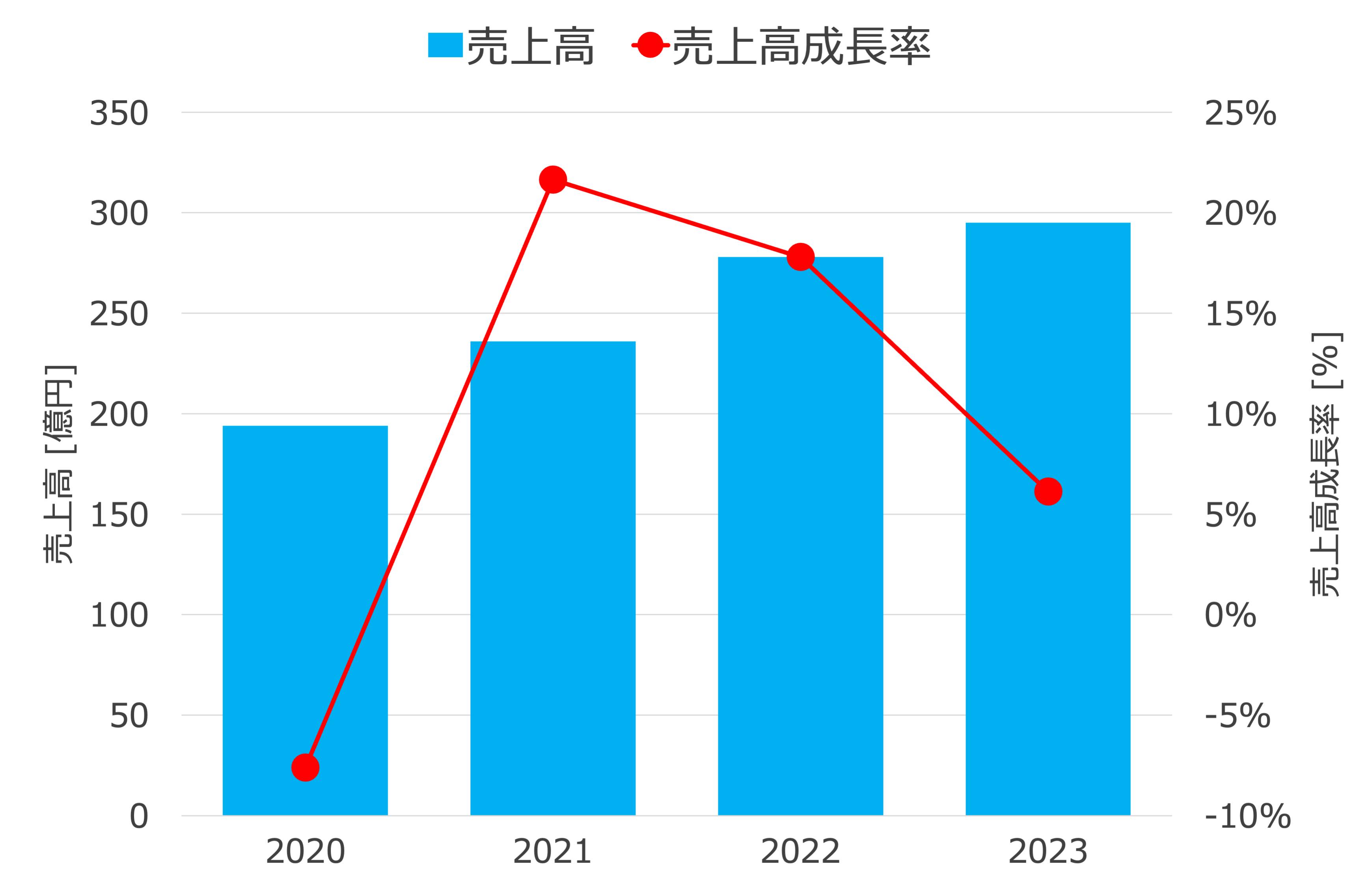

売上高

前セクションで確認した通り、クイックの売上高はコロナ禍以降は順調に増えています。

2020年~2023年の間の売上高のCAGR(年平均成長率)は15%であり、業界を代表する3社の売上高のCAGRである16.6%よりも若干低いものの、高い成長率であることがわかります。

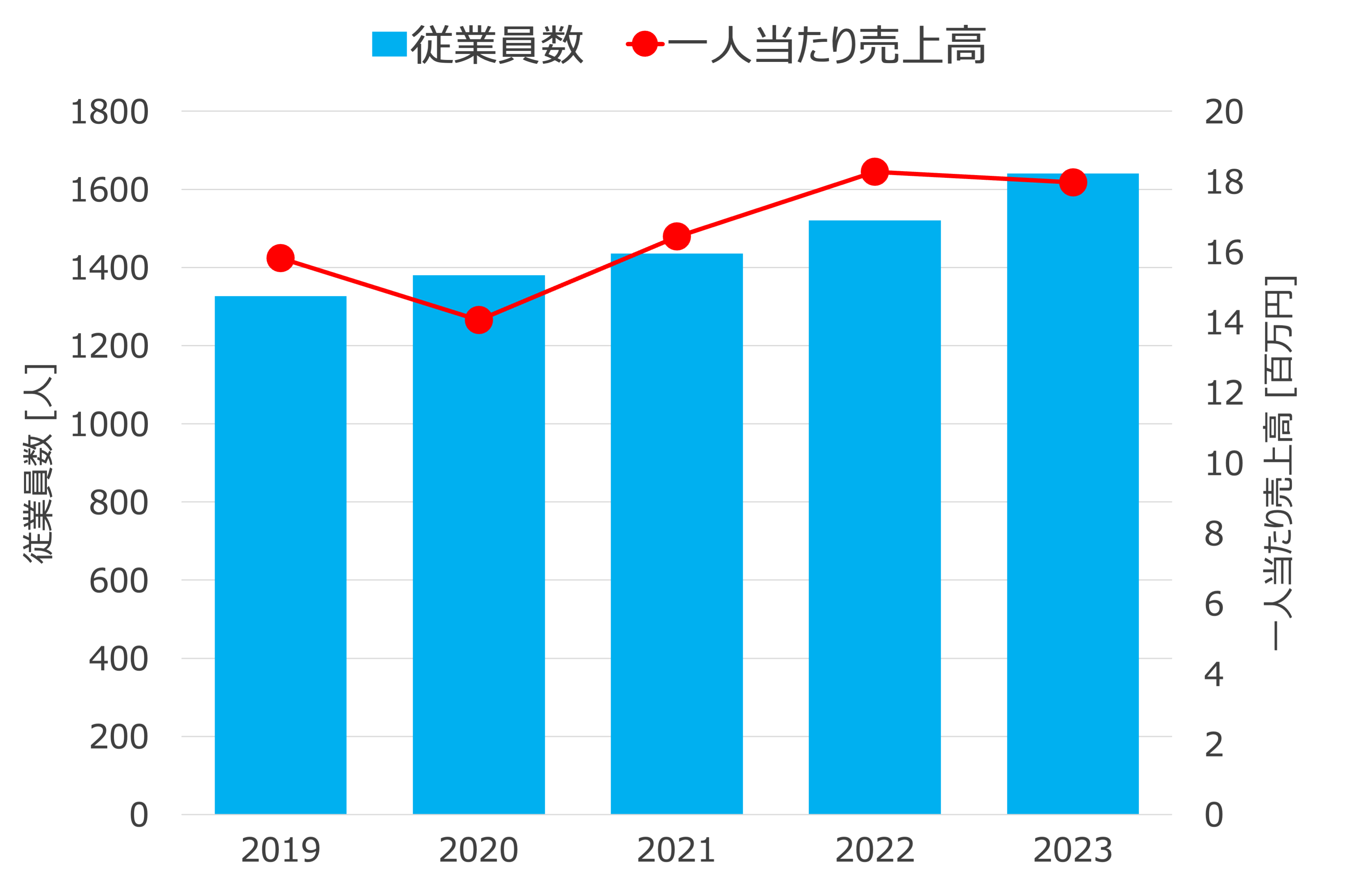

従業員数と一人当たり売上高

| 企業 | 2019 | 2020 | 2021 | 2022 | 2023 | CAGR |

|---|---|---|---|---|---|---|

| 従業員数 [人] | 1327 | 1380 | 1436 | 1521 | 1641 | 5.9% |

| 一人当たり売上高 [百万円] | 16 | 14 | 16 | 18 | 18 | 8.5% |

従業員数と従業員一人当たりの売上高も増加傾向にあり、CAGRはそれぞれ5.9%と8.5%となっています。

従業員と一人当たり売上高がともに増加傾向であることから、今後もある程度継続した事業の拡大が期待できそうです。

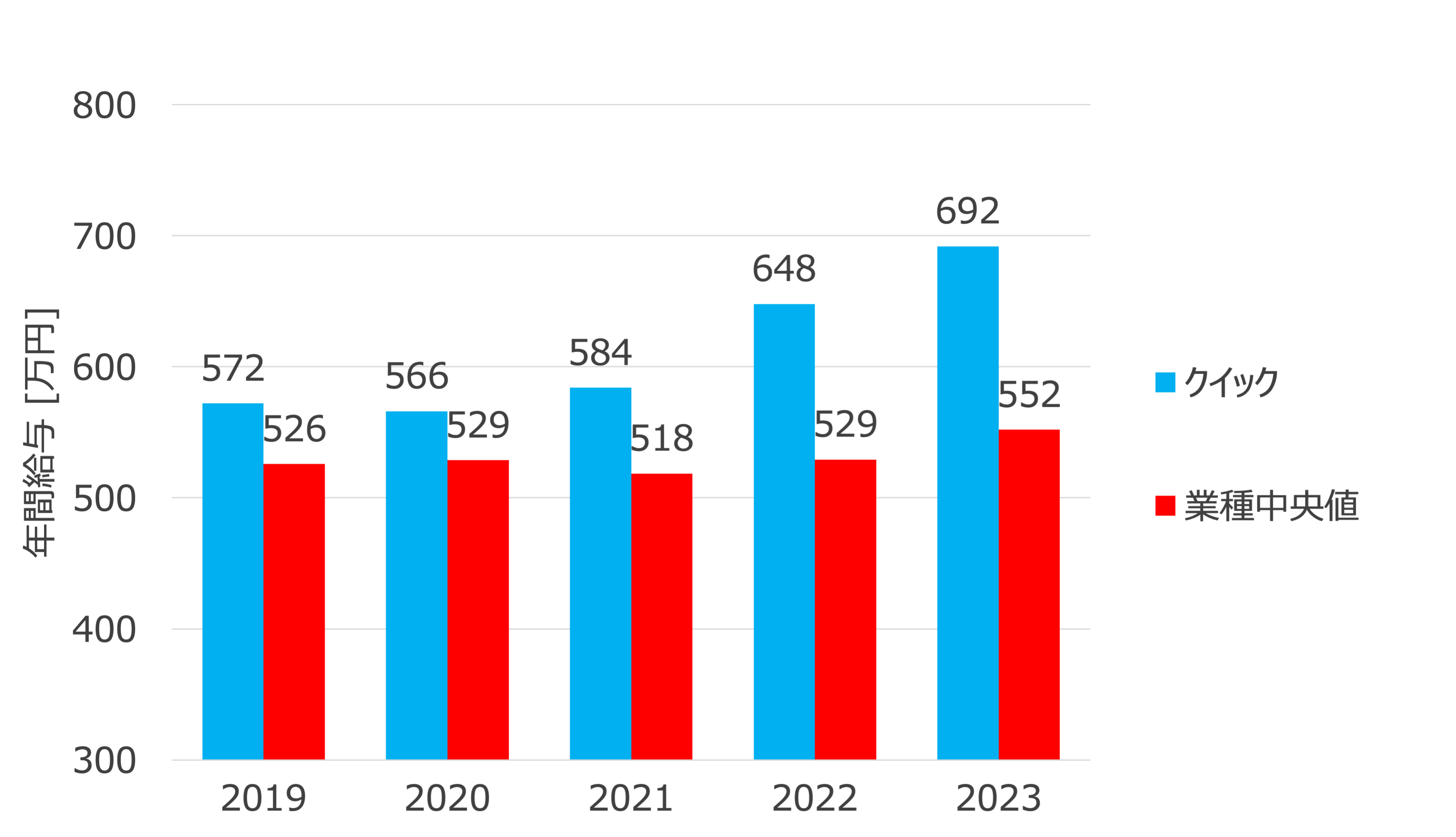

従業員の年収

従業員の年収もコロナ禍以降は増加傾向となっており、業種の中央値を大きく上回る水準となっています。

後ほど示す通り、クイックは近年販管費率(売上高に対する販管費の割合)を増やしており、従業員の給料を増やす方針を取っています。

利益構造の分析

このセクションでは、損益計算書やバランスシートを見ることでクイックの利益構造を明らかにします。

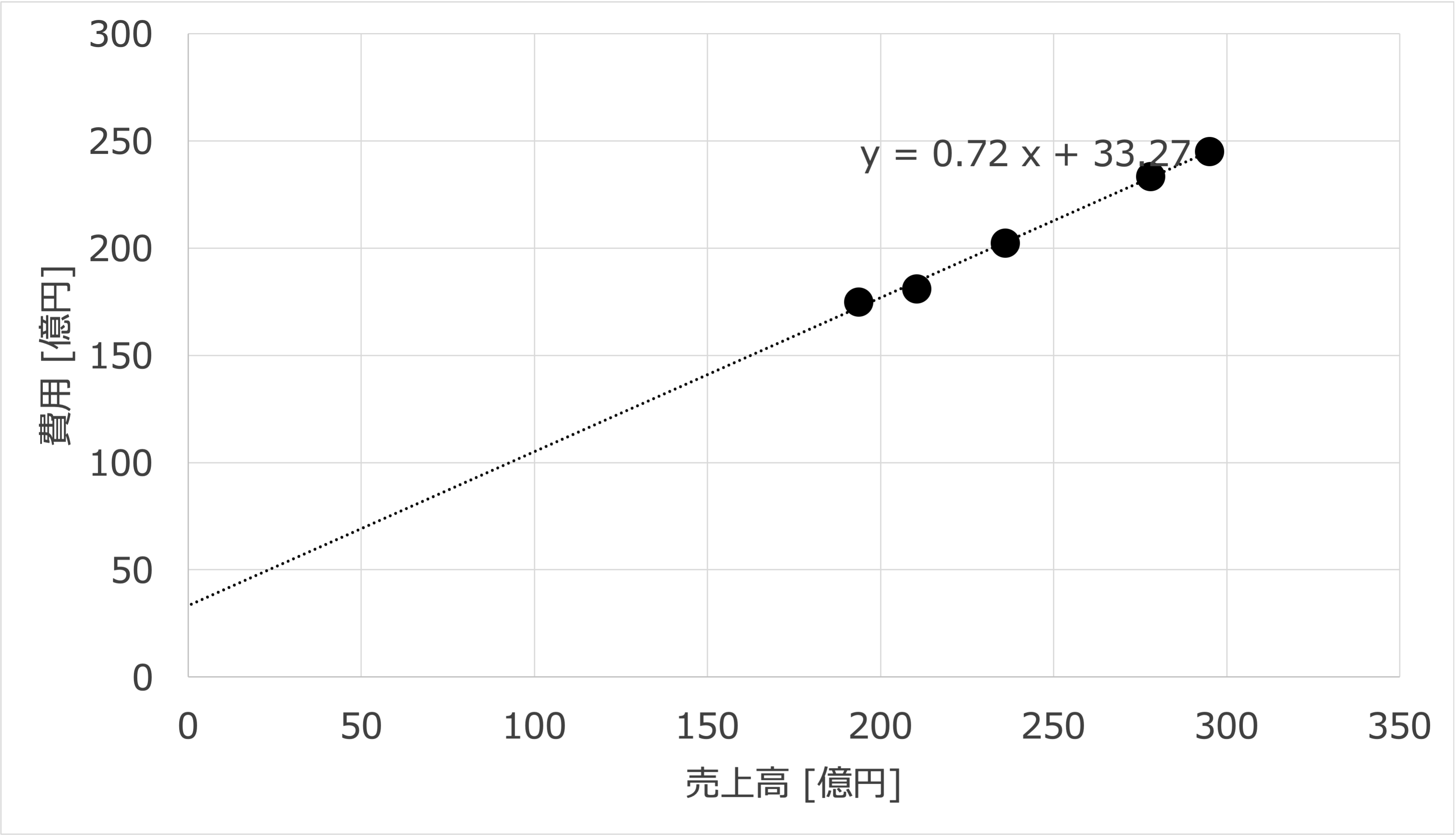

限界利益率

| 項目 | 2019 | 2020 | 2021 | 2022 | 2023 |

|---|---|---|---|---|---|

| 売上高 [億円] | 210 | 194 | 236 | 278 | 295 |

| 費用 [億円] | 181 | 175 | 202 | 233 | 245 |

| 変動費 [億円] | 130 | 126 | 145 | 168 | 176 |

| 限界利益率 | 38% | 35% | 38% | 40% | 40% |

| 損益分岐点 [億円] | 87 | 95 | 87 | 84 | 83 |

売上高と費用の相関から限界利益率と損益分岐点を求めた結果、限界利益率はおよそ40%弱、損益分岐点は83~87億円(コロナ禍の影響を大きく受けた2020年は除く)であることがわかります。

サービス業界の限界利益率の中央値はおよそ35%前後です(ザイマニ)。それに対してクイックの限界利益率は業界値より少し上回る水準であり、少し固定費型のビジネスに寄っていることがわかります。

また損益分岐点に対して直近の売上高は3倍以上となっており、安定して企業を経営できる水準にあることがわかります。

競合他社との比較

損益計算書

まずは損益計算書について競合他社と比較します。

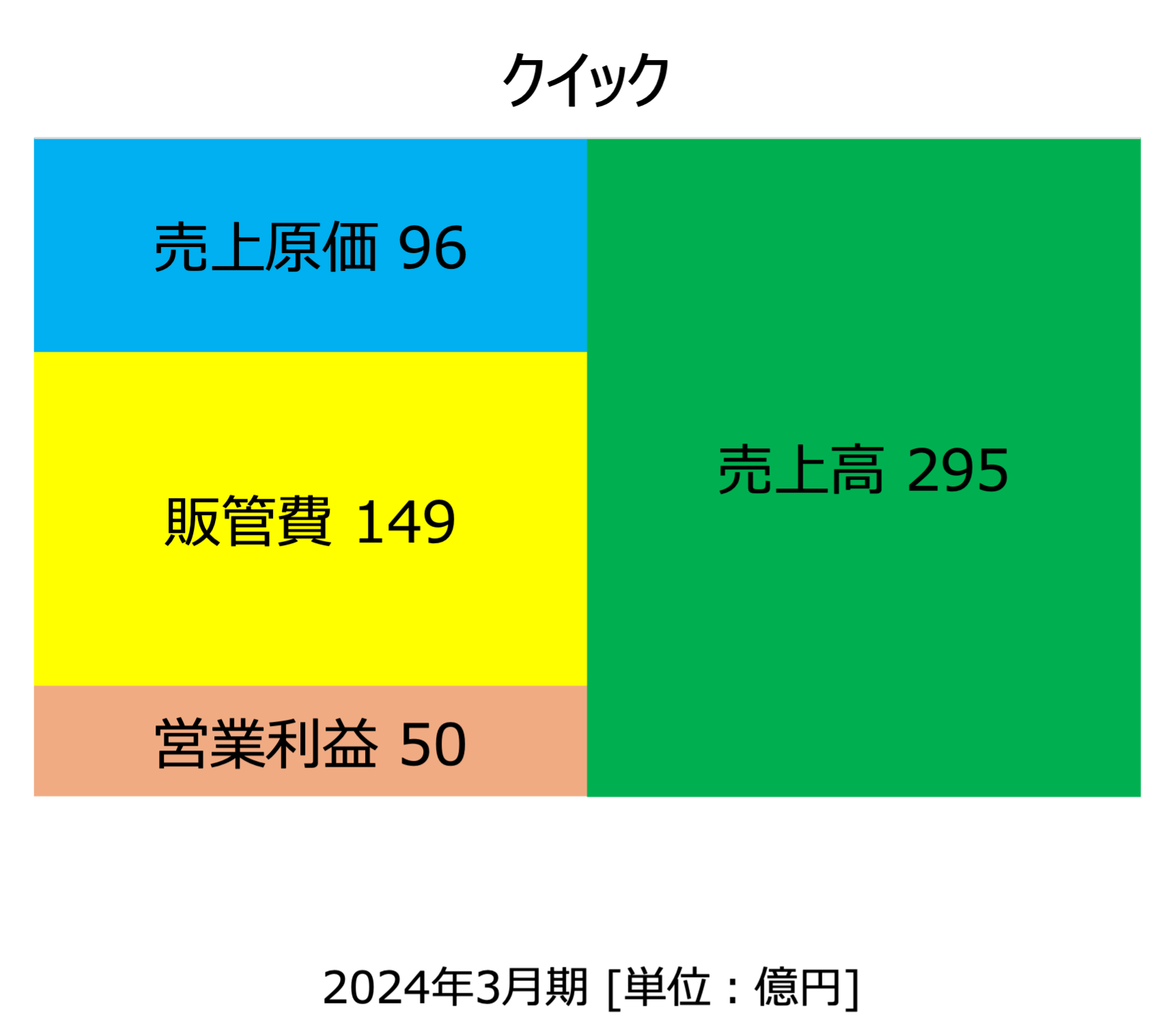

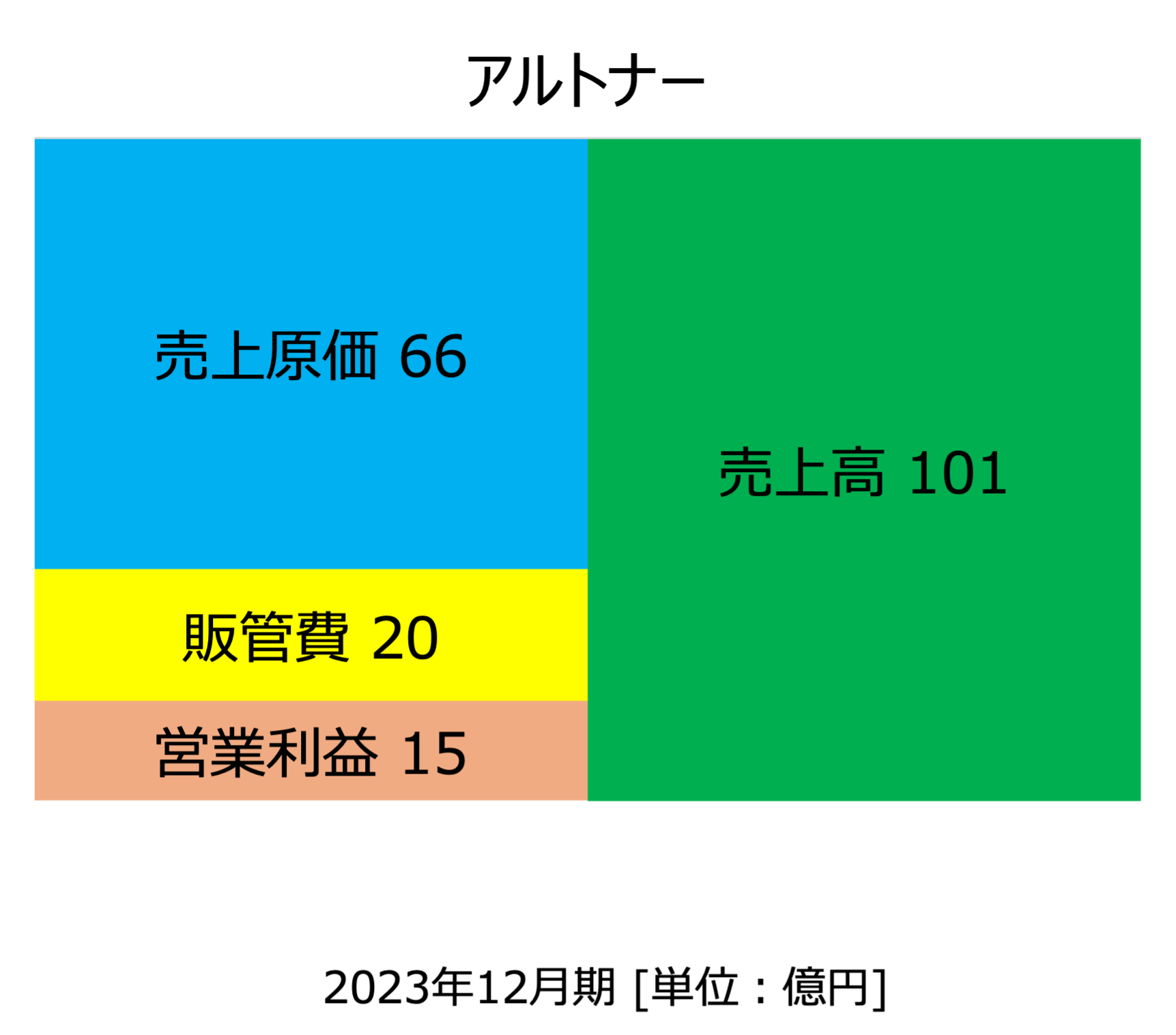

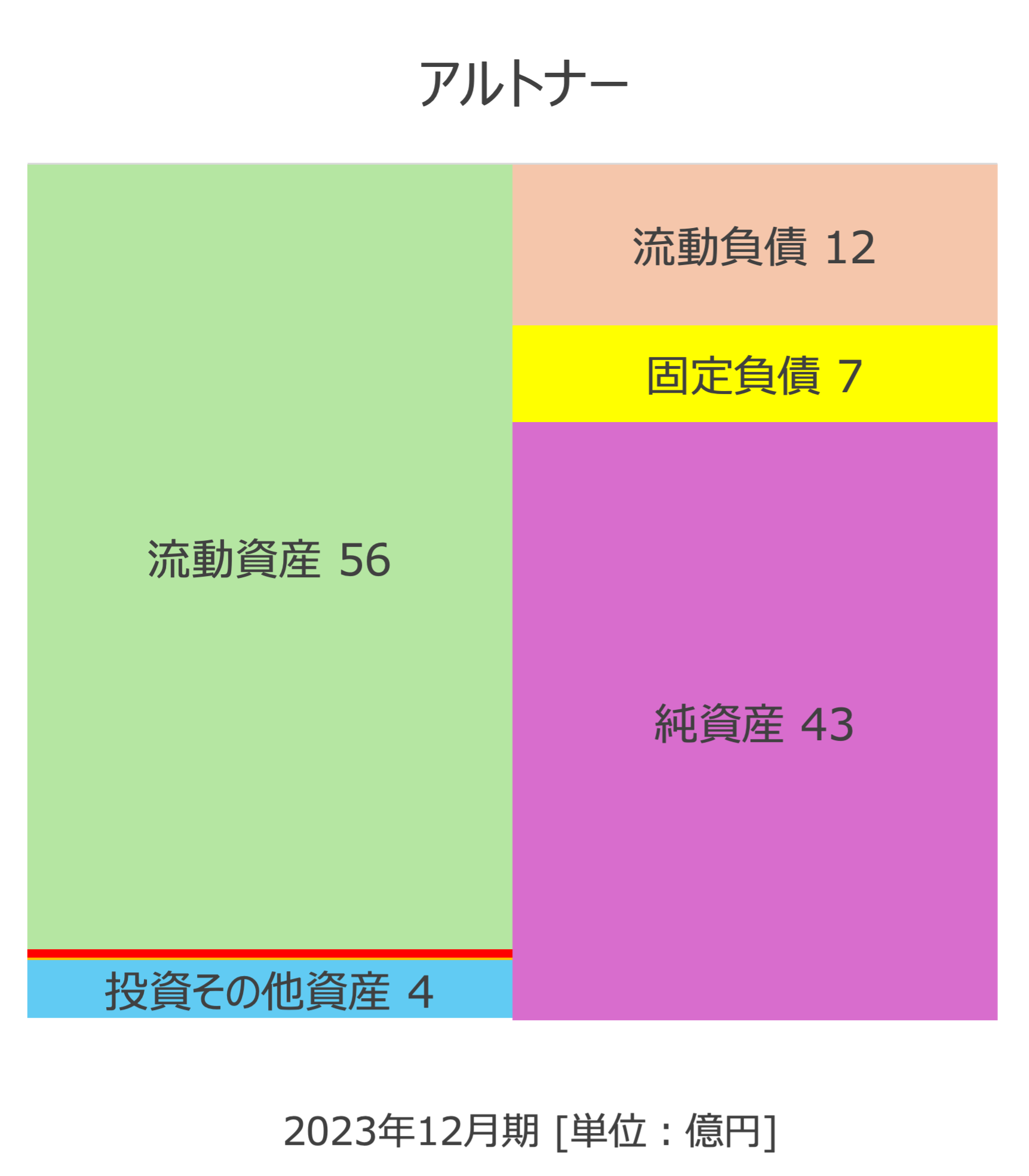

クイックと同じ人材サービス事業をおこなっているアルトナーと損益計算書の構成を比較します。アルトナーと比較すると、クイックは売上高に対する売上原価の割合が小さく、一方で販管費の割合が大きいことがわかります。

おそらくこの理由は、アルトナーが主に人材派遣サービス事業をおこなっているのに対して、クイックは人材紹介サービス事業も展開していることが要因だと考えられます。

人材派遣サービス事業は労働集約型の事業であるため、売上原価が大きくなりやすい特徴があります。一方で人材紹介サービス事業は紹介手数料によって収益を上げるビジネスであるため、売上原価はあまり大きくなりにくいです。

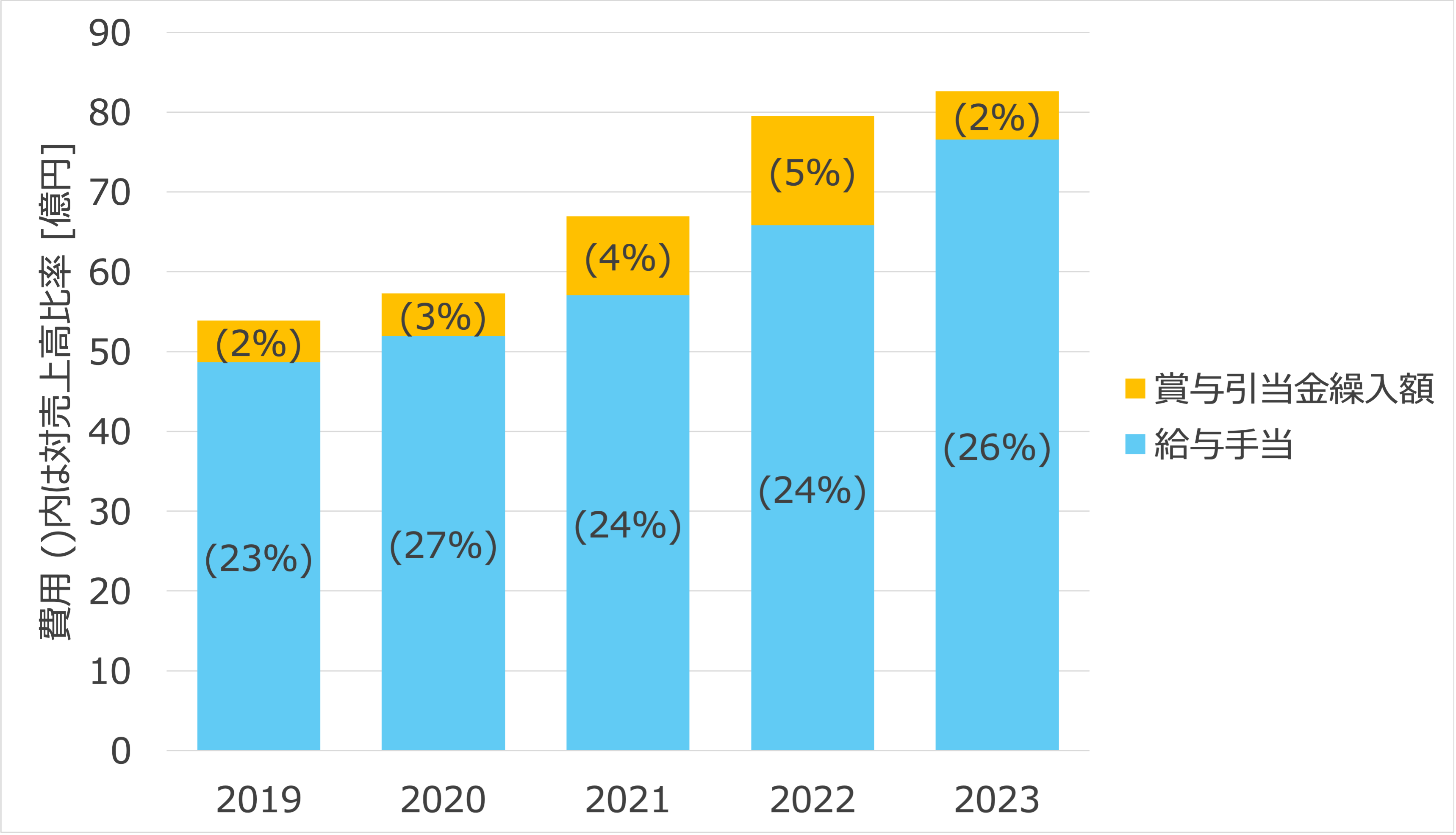

クイックの販管費の中で、有価証券報告書に記載されている主な項目である給与手当と賞与引当金繰入額の推移を見てみます。棒グラフの()内の数値は、売上高に対するそれぞれの項目の割合を示しています。

売上高に対する給与手当の割合が増える傾向であることから、売上高の増加以上に従業員の給与を増やしていることがわかります。

バランスシート

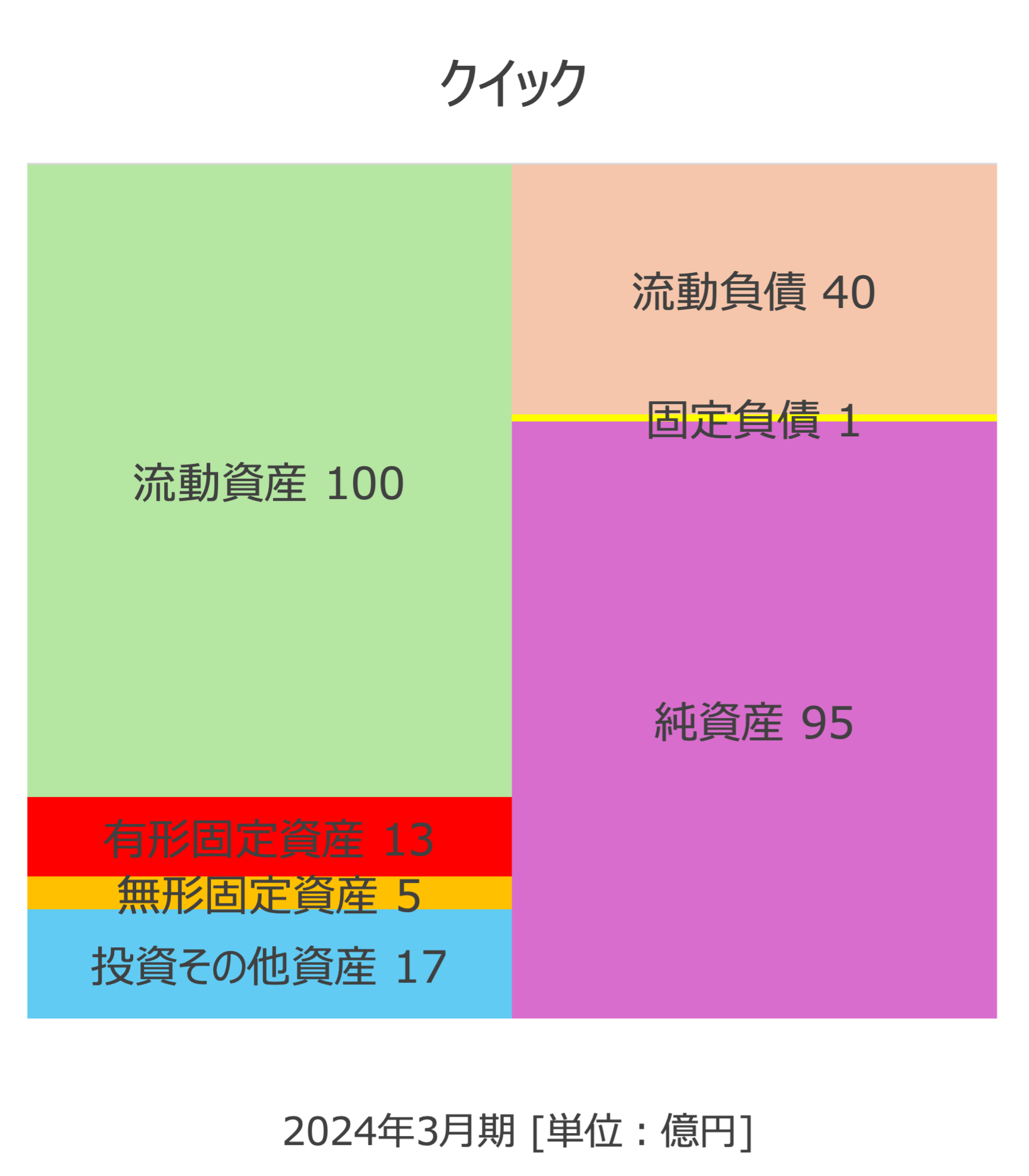

次にバランスシートについて競合他社のアルトナーと比較して見てみます。

まず借方の資産についてクイックとアルトナーを比較すると、どちらも流動資産が半分以上を占めていることは共通していますが、アルトナーは固定資産の割合が非常に小さいのに対して、クイックは固定資産が多いことがわかります。

有価証券報告書によると、クイックの主な有形固定資産は建物および建築物となっており、これは大阪と東京の本社の賃貸料であることがわかります。

無形固定資産に関しては、主に社内システムによるもののようです。

配当金

このセクションでは、クイックの配当方針とこれまでの配当金の推移を確認します。

配当方針

クイックは2023年12月に配当方針を見直し、配当性向の目標値をそれまでの40%から50%に引き上げることを発表しています。

剰余金の配当につきましては、当社は株主の皆様に対する利益還元を重要な経営課題として位置付けており、企業体質の強化及び将来の事業展開等を総合的に判断した上で、親会社株主に帰属する当期純利益の50%を配当性向の目処とすることを基本方針としています。

配当に関する基本方針

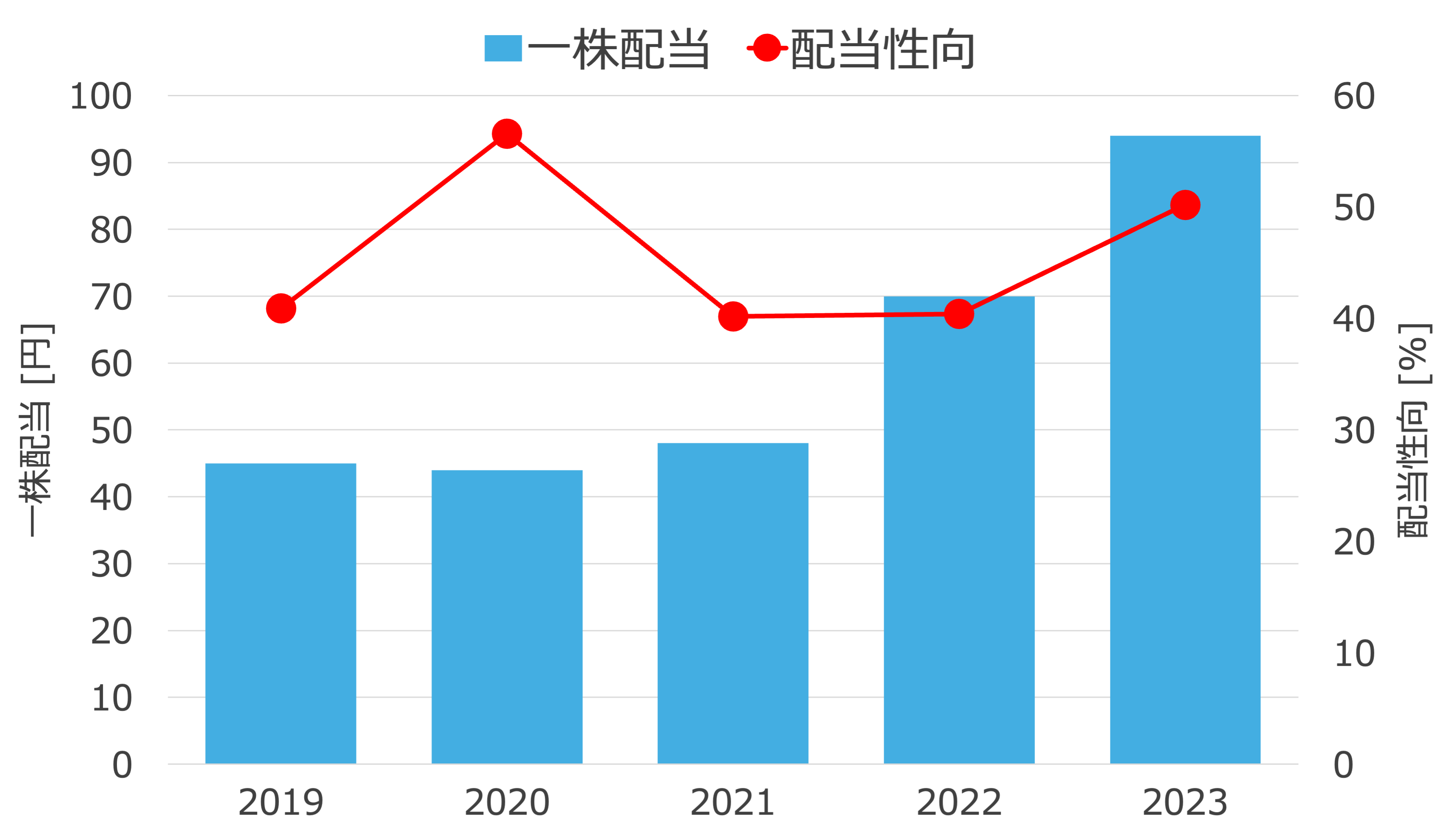

配当金と配当性向の推移

クイックはこれまで継続して配当金を出して来ており、コロナ禍の影響によって2020年は若干減配しましたが、その後は増加傾向となっています。

配当性向については利益が減った2020年は上がっていますが、これは配当性向を一時的に上げてでも配当金を維持するという株主還元意識の高さだと捉えることができます。2020年以外は目標の配当性向の水準を維持できています。

株式価値の評価

今までのセクションでの分析結果から、クイックのビジネスモデルや売上高の推移を確認できました。最後にこのセクションでは、クイックの今後の業績と配当金を予測し、さらにDDM法を使って株式価値を評価してみます。

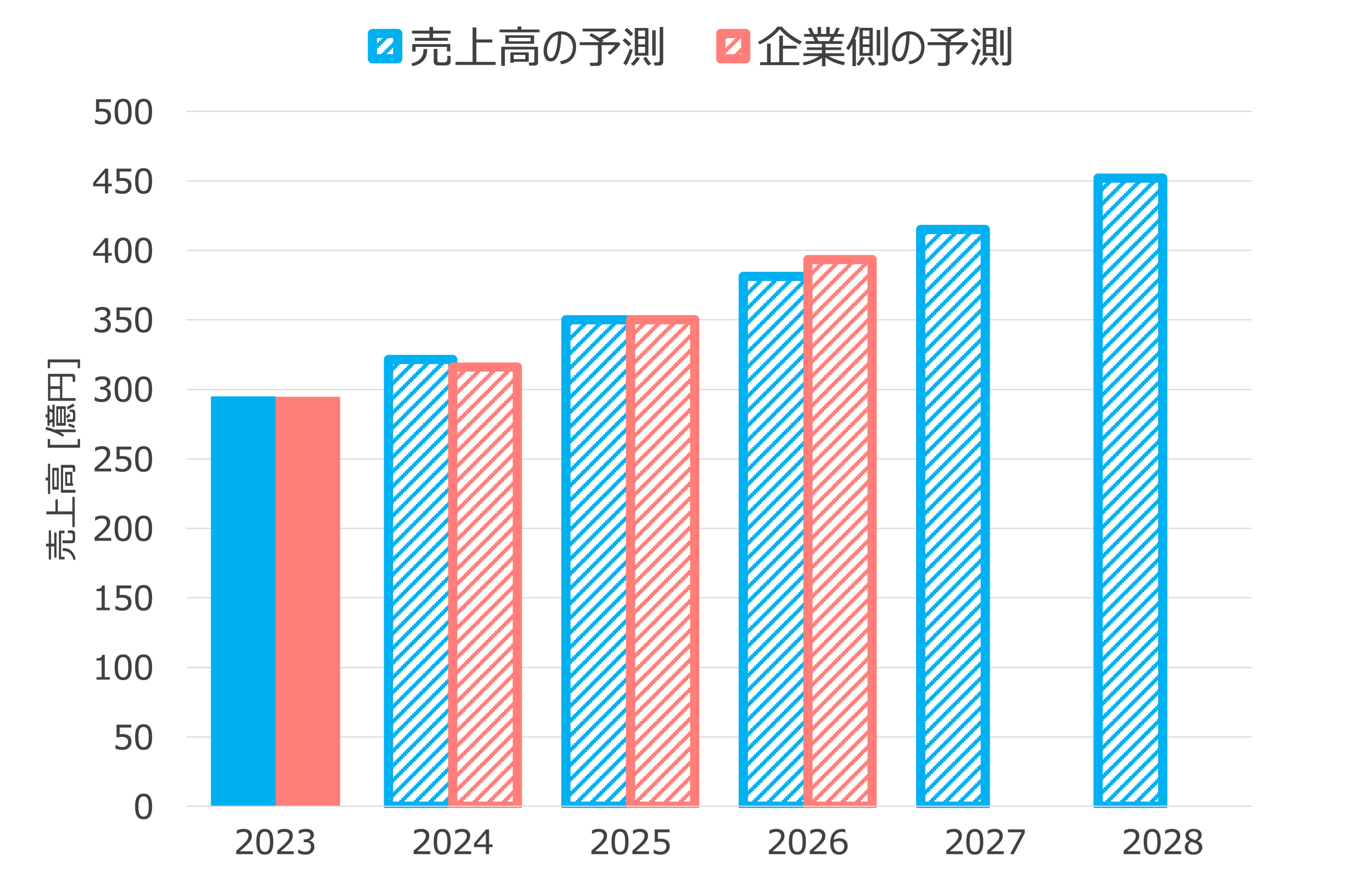

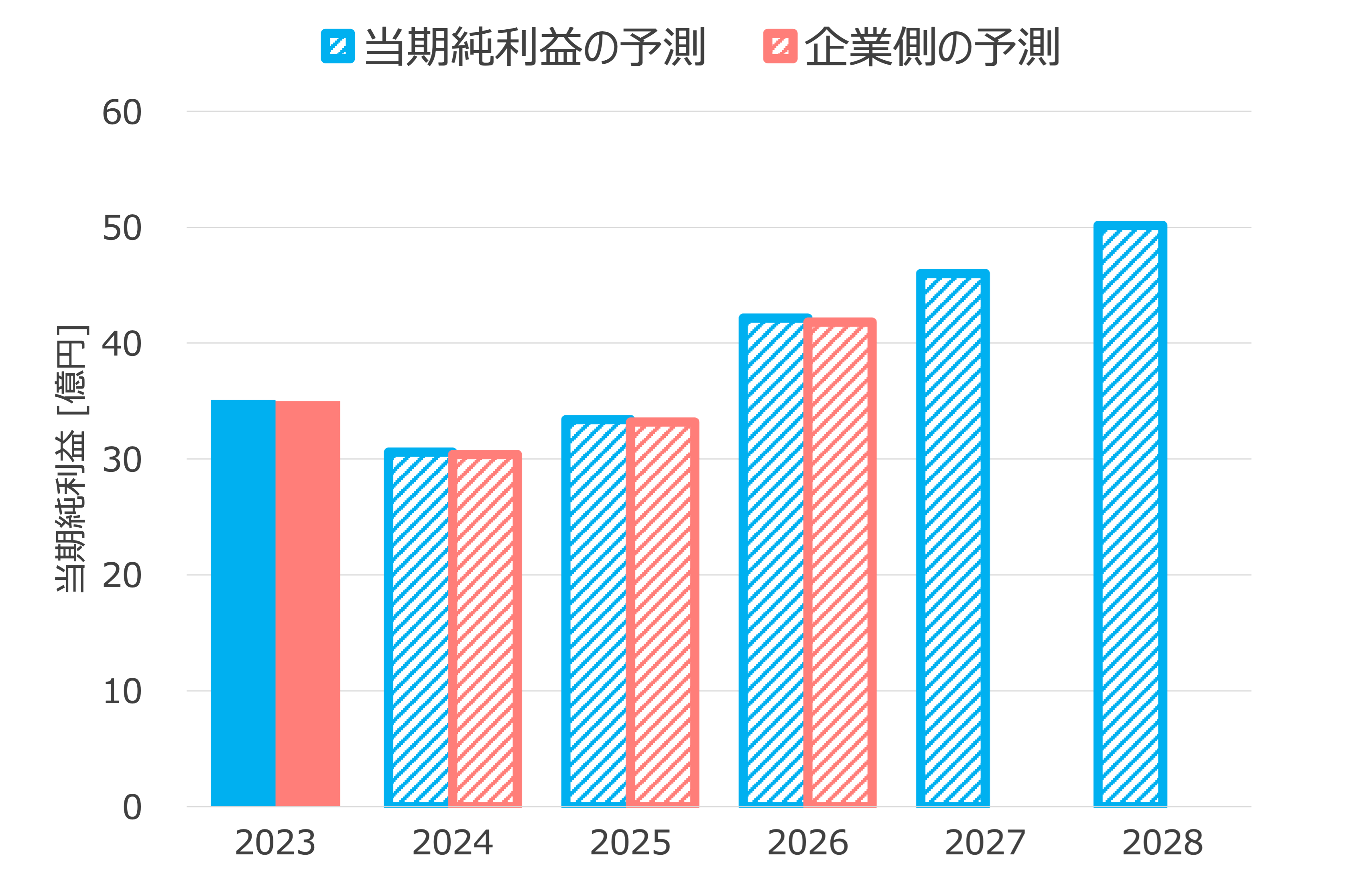

| 項目 | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 |

|---|---|---|---|---|---|---|---|

| 1人当たり平均売上 [百万円] | 18 | 18.2 | 18.4 | 18.5 | 18.7 | 18.9 | 19.1 |

| ┗前年比 [%] | – | 1 | 1 | 1 | 1 | 1 | 1 |

| 従業員数 [人] | 1641 | 1772 | 1914 | 2067 | 2233 | 2411 | 2604 |

| ┗前年比 [%] | – | 8 | 8 | 8 | 8 | 8 | 8 |

| 売上高 [億円] | 295 | 322 | 351 | 383 | 418 | 456 | 498 |

| 売上高当期純利益率 [%] | 11.9 | 9.5 | 9.5 | 11 | 11 | 11 | 11 |

| 当期純利益 | 35.1 | 30.6 | 33.4 | 42.2 | 46.0 | 50.2 | 54.7 |

売上高の予測

まずはクイックの売上高と当期純利益を予想します。上記のグラフの斜線の棒グラフが予想した結果になります。また企業が中期経営計画で示している予想値も比較のために載せています。

クイックは人材派遣事業を含む人材サービス業が中心であり、労働集約的な事業を主に展開していることから、売上高は従業員一人当たりの売上高と従業員数の掛け算で見積もりました。

売上高の予測

売上高 = 従業員一人当たりの売上高 ✕ 従業員数

一人当たりの売上高の予想については、直近はほとんど横ばいとなっていることから今後も大きくは伸びないと考え、1.0%の増加率と予想しました。

また従業員数の予測については、直近の前年比増加率が約8%であり、今後も人材採用を積極的におこなっていくという企業の方針があることから、8.0%の増加率で増えていく見積もりとしました。

当期純利益の予測

当期純利益に関しては、売上高に売上高当期純利益率をかけることで求めています。

2024年度と2025年度については人材採用の強化や新サービスへの先行投資のため減益が予想されると決算説明資料に記載されているため、それを反映して利益率は9.5%としました。

その後は利益率が回復すると考え、11%の利益率で当期純利益を見積もりました。

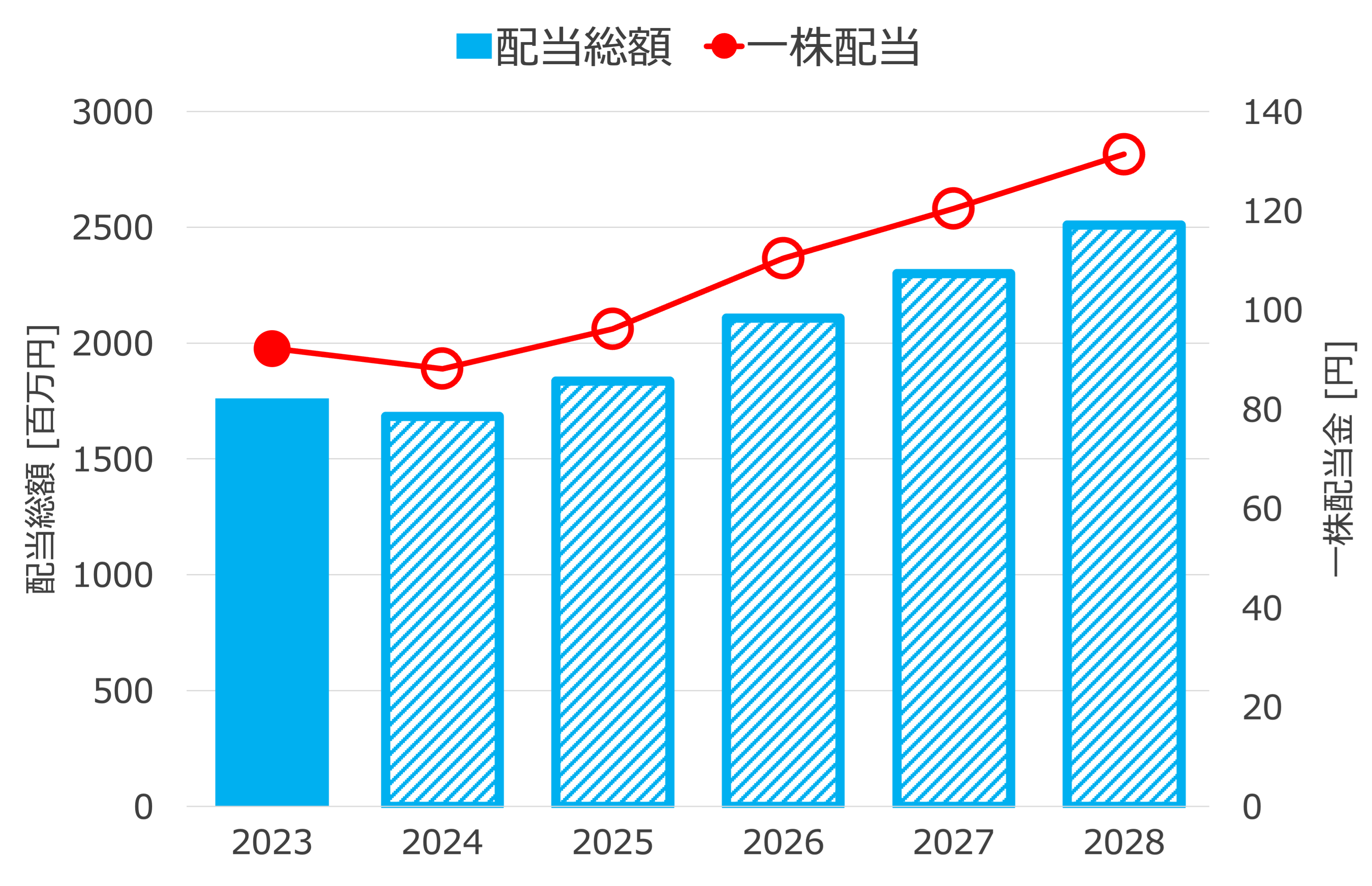

配当金の予測

| 項目 | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 |

|---|---|---|---|---|---|---|---|

| 配当総額 [百万円] | 1762 | 1683 | 1836 | 2109 | 2300 | 2509 | 2737 |

| 配当性向 [%] | 50 | 55 | 55 | 50 | 50 | 50 | 50 |

| 発行株式数 | 19098576 | 19098576 | 19098576 | 19098576 | 19098576 | 19098576 | 19098576 |

| 一株配当 [円] | 92 | 88 | 96 | 110 | 120 | 131 | 143 |

配当金の見積もりに関しては、2024年および2025年の配当性向を55%とし、それ以外の年の配当性向は50%と仮定して当期純利益から配当金を見積もっています。

前述の通り2024年と2025年は減益予想となっていますが、クイックはコロナ禍の影響を受けた2020年において配当性向を56%まで上げて配当金を維持した実績があることから、今回も同様に配当性向を一時的に上げて株主還元の姿勢を見せる可能性が高いと想定しています。

また発行株式数は2023年時点の値から変わらないと仮定して、一株配当金を予想しています。

配当金の予測

配当総額 = 当期純利益 ✕ 配当性向

一株配当金 = 配当総額 ÷ 発行株式数

株式価値の見積もり

最後にDDM法を使って株式価値を見積もります。5年目までの配当の現在価値の総和と、5年後時点の株式価値を現在価値に割り引いたものを足して、株式価値を算出します。

株式価値の算出式

$ 株式価値 = $

$ \sum_{l = 1}^5 \frac{D_l}{(1+k)^l}+\frac{PER_{5-6}\times 純利益_6}{(1+k)^5} $

$ D_l: l年目の配当額 $

$ k: 株主資本コスト $

$ PER_{5-6}: 5年目期末時点のPER $

上記の算出式の通り、DDM法による株式価値の見積もりには株主資本コストと期末PERの値が必要になります。

株主資本コストの見積もり

株主資本コストはリスクフリーレート、マーケット・リスクプレミアム、ベータ値を使って以下の式で算出します。

株主資本コストの算出式

$ 株主資本コスト = $

$ rF+\beta\times rM $

$ rF: リスクフリーレート $

$ rM: マーケット・リスクプレミアム $

$ \beta: ベータ値 $

マーケット・リスクプレミアムは6.0%、リスクフリーレートは10年物国債利回りから0.93%としています。

ベータ値は楽天証券の個別株ページに記載されている値を参考にして0.65としました。

上記の式によって見積もった株主資本コストは4.8%となりました。

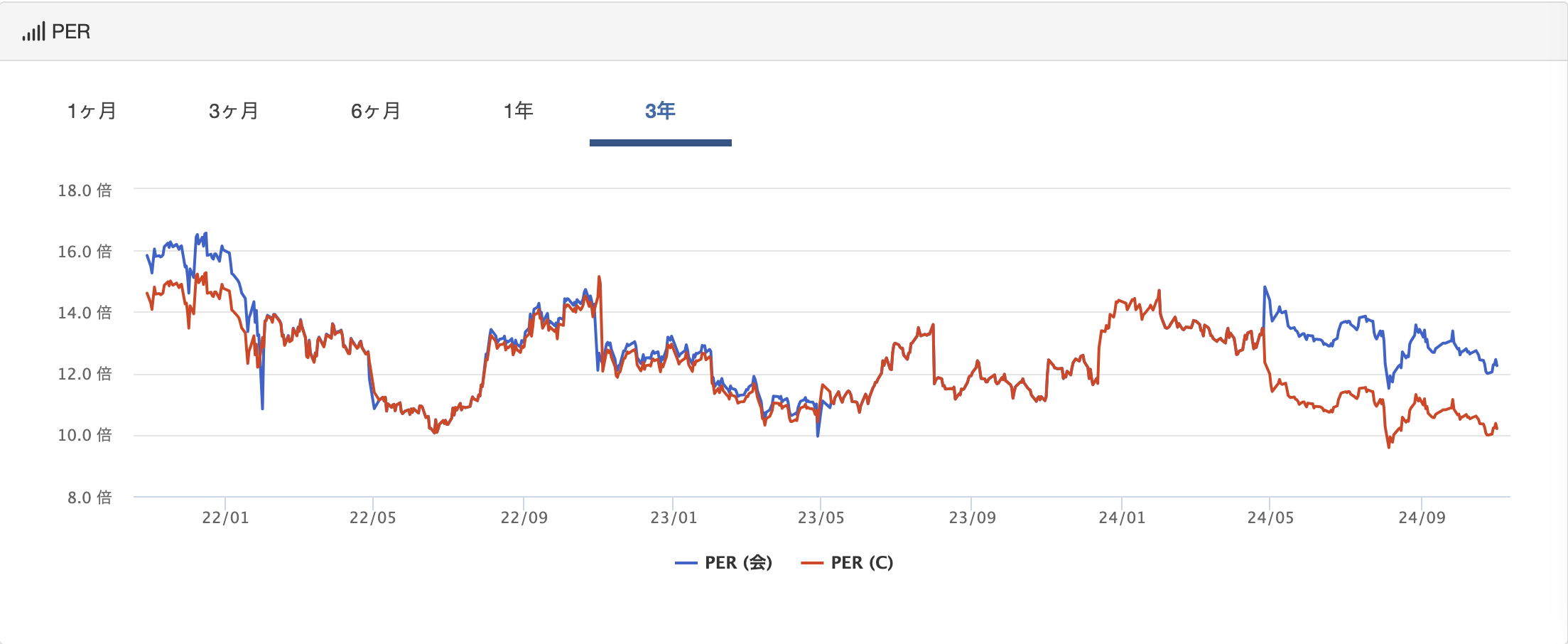

期末PERの見積もり

PERの見積もり値は、過去のPERの推移と業種の中央値を参考に決めています。

引用元:バフェットコード (会)は会社予想ベース、(C)はコンセンサス予想ベース

| 業種 | 2021 | 2022 | 2023 |

|---|---|---|---|

| サービス業 | 15.9 | 15.0 | 15.4 |

過去のPERの推移を見ると、おおよそ12倍~14倍の間の水準であることがわかります。一方でサービス業の中央値は15倍強であり、クイックよりは少し高い水準であることがわかります。

今回クイックの株式価値を見積もるために使用する5年後時点の期末PERは、過去の推移を参考に13倍とすることにします。

株式価値の見積もり結果

株主資本コストを使って、今後5年間の配当金と5年後時点での株式価値を現在価値に割引いて、株式価値を見積もった結果を下記に示します。

| 株主資本コスト [%] | 4.8 |

| 期末PER [倍] | 13 |

| 株式価値 [百万円] | 65385 |

| 発行株式数 | 19098576 |

| 株価 [円] | 3424 |

DDMによる見積もりの結果、株式価値は56911百万円となりました。また株式価値を現時点での発行株式数で割って一株当たりの株式価値(株価)を計算すると、2980円となりました。

2024年11月5日時点のクイックの株価の終値は1982円でしたので、今回見積もった株価に対してかなり安い値です。この理由は定かではありませんが、例えば市場は直近1~2年の業績悪化の予想を問題視して、今後の配当金が大きく減配されると想定しているのかもしれません。

あるいは今回見積もった株主資本コストは4.8%であり、一般的によく用いられる株主資本コストの想定値である8%に対して低い見積もり値となっていることが原因かもしれません。想定する株主資本コストが小さい(割引率が小さい)ということは、その分現在価値の見積もりは大きくなるためです。