今回取り上げるのはアルトナーです。アルトナーは技術系のエンジニア派遣や開発支援に特化した技術者派遣事業を展開している企業です。

アルトナーはどんな企業か

| 会社名 | 株式会社アルトナー |

| 証券コード | 2163 |

| 設立年 | 1962年 |

| 従業員数 | 1321人 (2024年1月31日時点) |

| 業種 | サービス業 |

何をやっている会社か?

アルトナーは主に以下の2つの領域で事業を展開しています。

- 技術者派遣事業

- 請負・受託事業

技術者派遣事業

ソフトウェア設計、情報通信、電気・電子設計等の専門的技術を提供し、顧客企業の設計開発部門を支援する事業。

請負・受託事業

顧客企業から設計開発を受託して開発を行い、成果物を納品する事業

何で稼いでいる会社か?

各事業の売上高

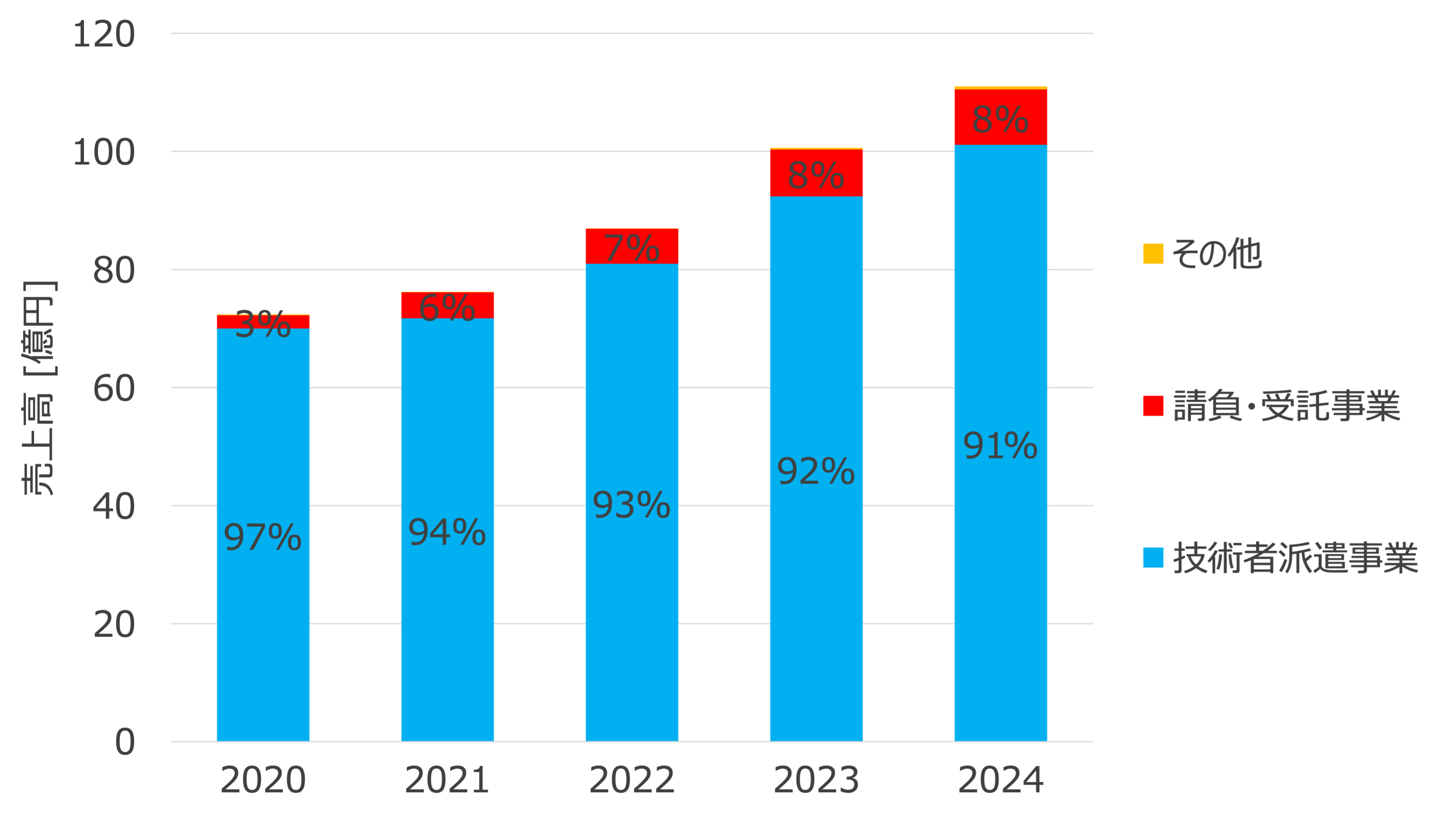

アルトナーは主に技術者派遣事業と請負・受託事業の2つの事業を展開していますが、売上の90%以上は技術者派遣事業で構成されています。コロナ禍以降は順調に売上高が増加傾向になっています。

業種別の売上高の内訳

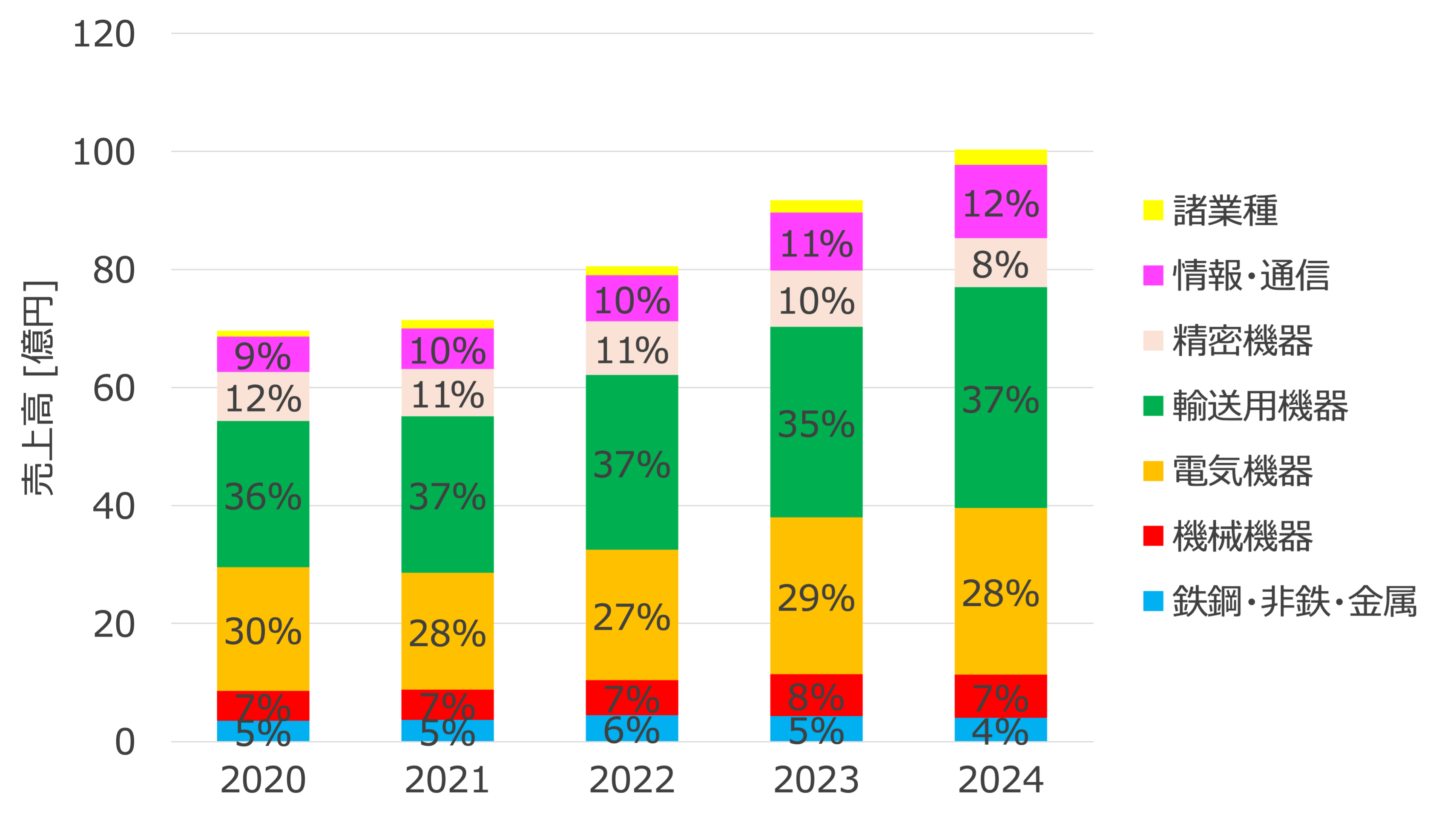

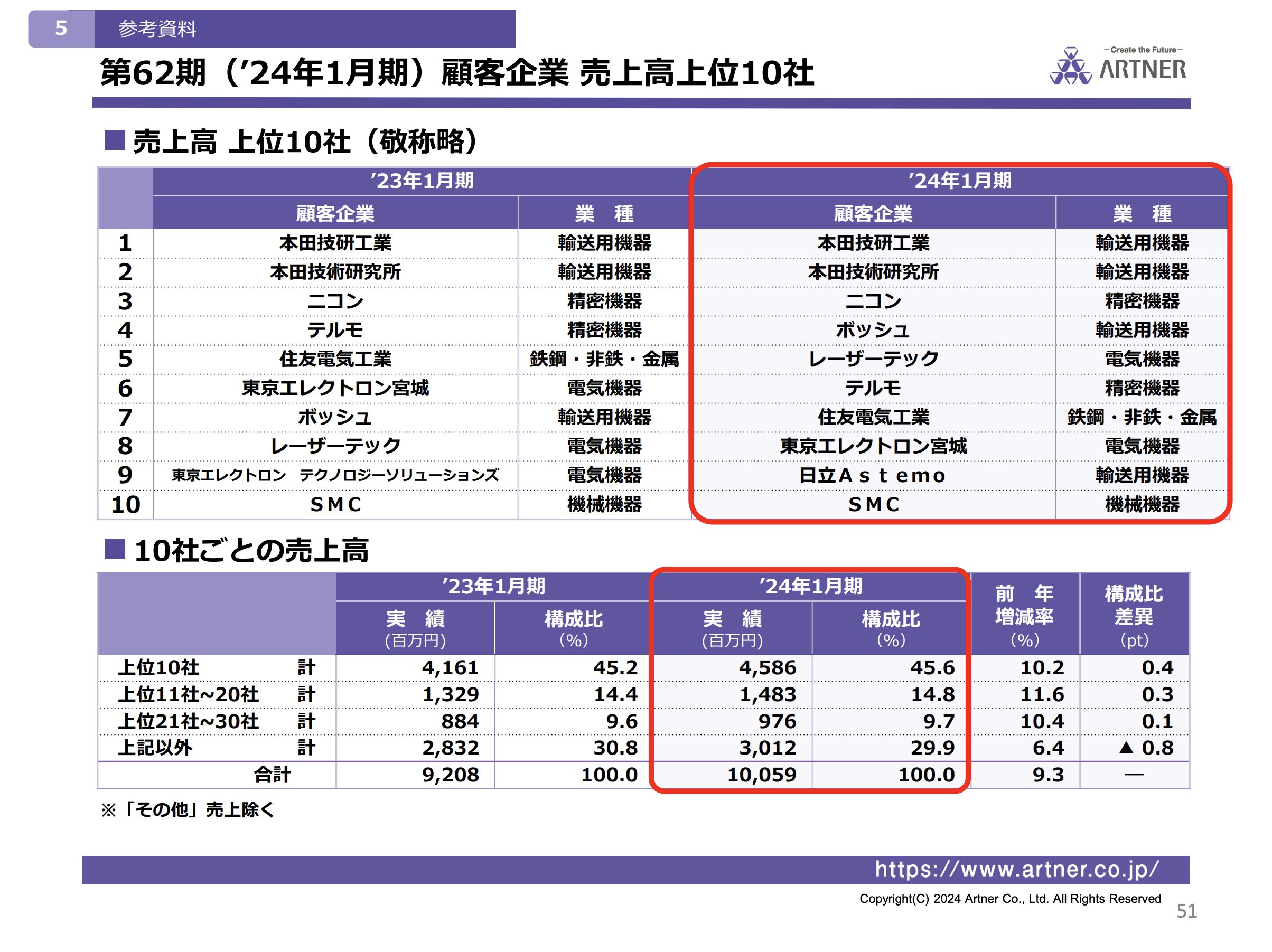

顧客企業の業種別に売上高の内訳を見てみると、輸送用機器の割合が多く、次に電気機器が続いています。決算説明資料と有価証券報告書によると、顧客企業の上位2社はホンダグループで、売上高の割合は20%を超えています。

ホンダの業績が悪化した場合に、それに伴ってアルトナーの売上が悪化してしまわないか注意が必要だと考えられます。

引用元:個人投資家向け説明会資料

引用元:有価証券報告書

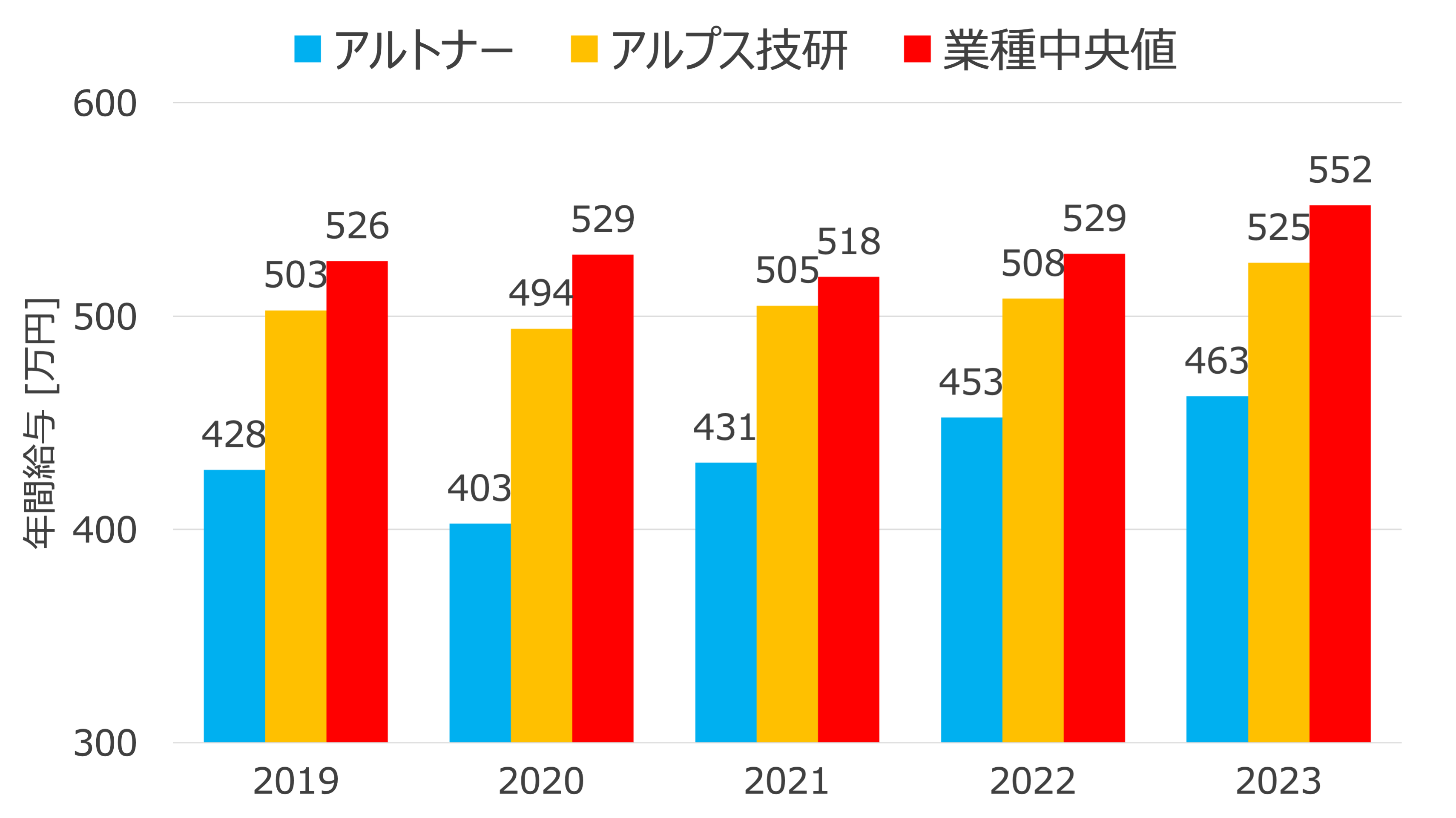

従業員の年収

アルトナーの年収は460万円程度であり、サービス業界の中央値や同じ人材派遣事業をおこなっているアルプス技研と比べて大幅に低い水準になっています。

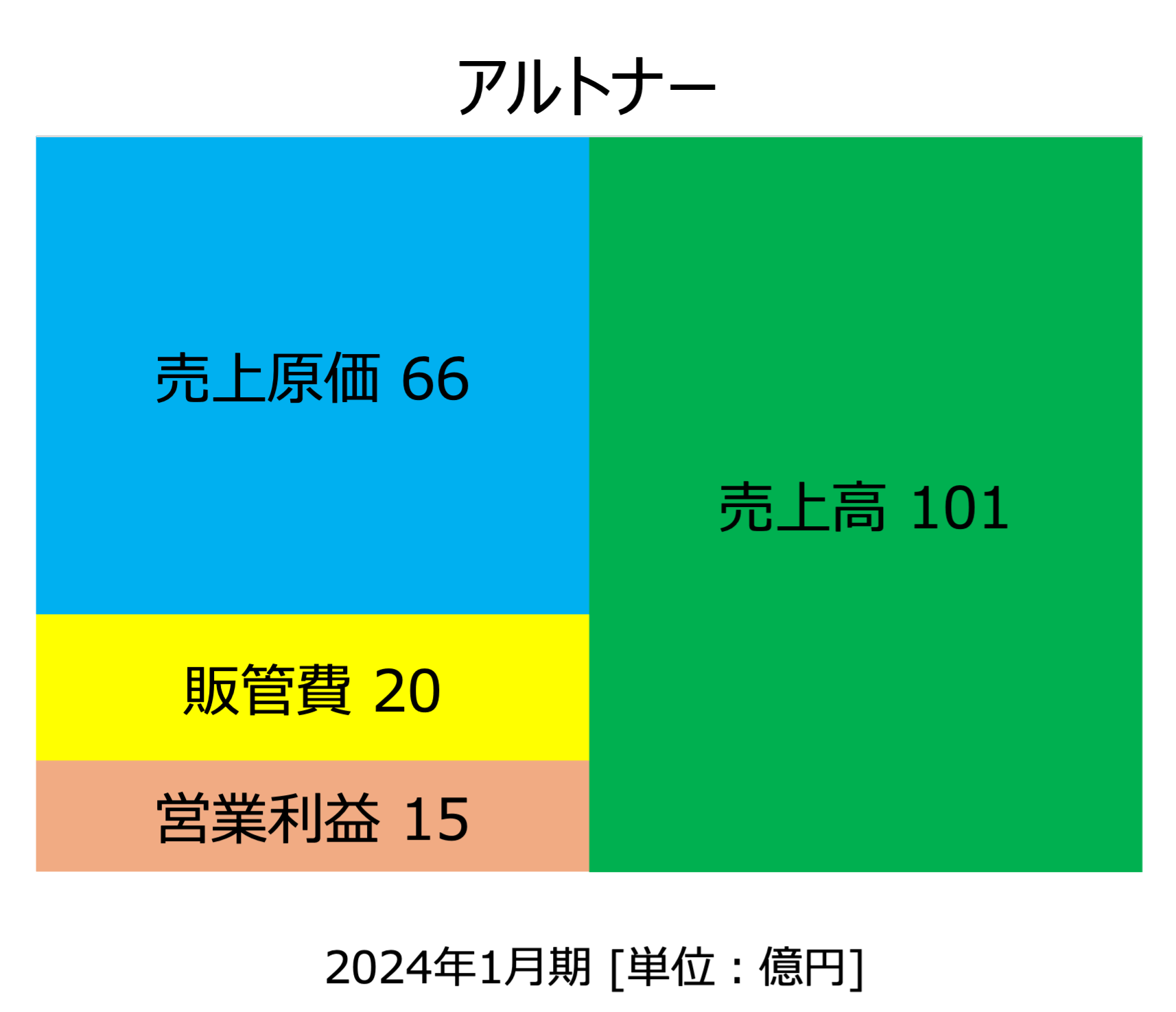

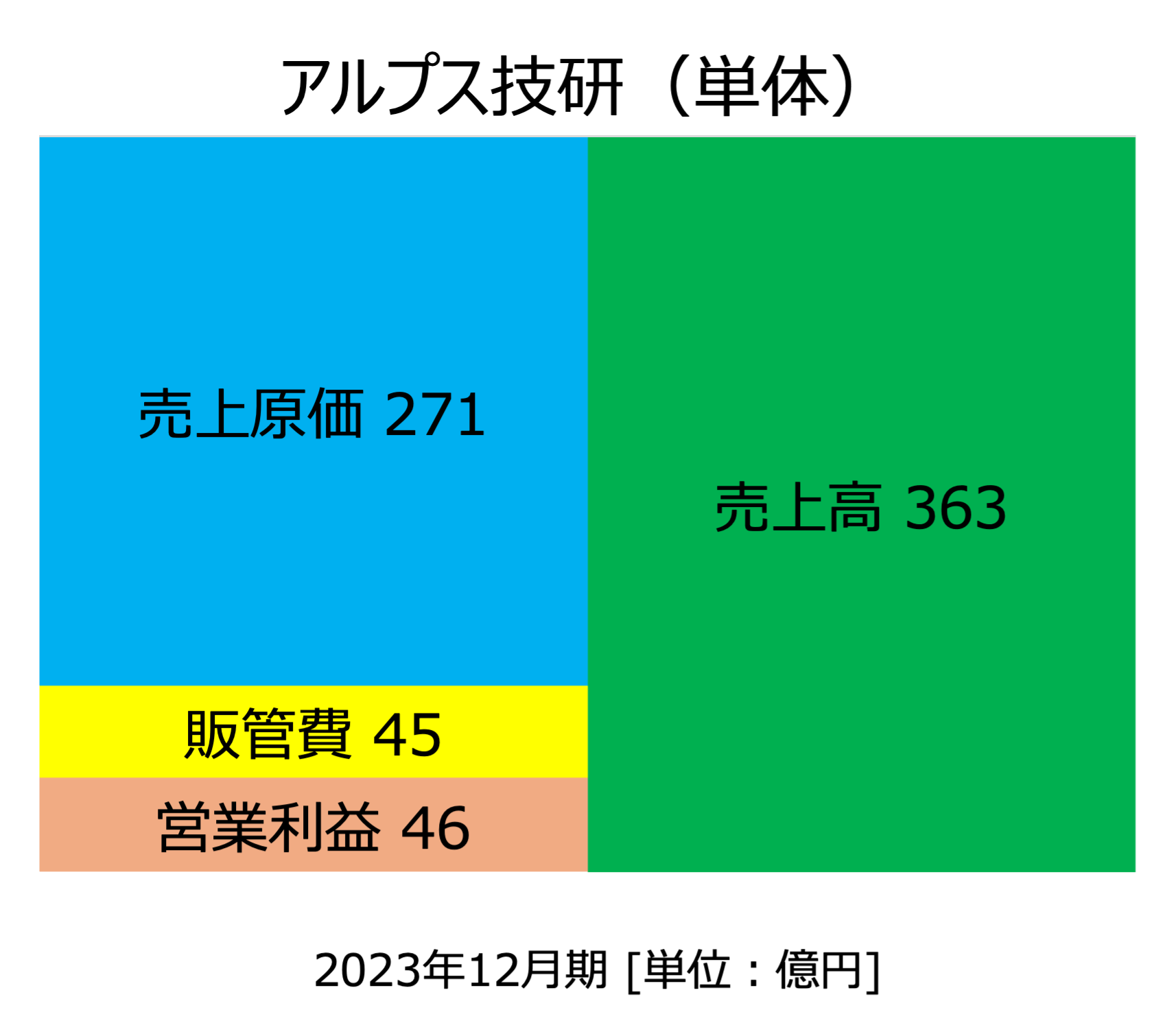

給与が低い理由を考えるために、アルプス技研と損益計算書を比較してみます。

左がアルトナーの、右がアルプス技研の損益計算書を示したグラフです。売上高に対する売上原価の割合(売上高原価率)はアルトナーのほうが小さく、一方で販管費と営業利益の割合はアルトナーのほうが大きいことがわかります。

人材派遣事業では派遣スタッフの給与は売上原価として計上されるため、アルトナーの給与が低いことと売上高原価率が低いことは辻褄があっています。

| 項目 | アルトナー | アルプス技研(単体) |

|---|---|---|

| 技術者数 [人] | 1209 | 4516 |

| 稼働率 [%] | 98 | 97 |

| 技術者単価 [円] | 4331 | 4183 |

| 稼働時間 [時間/月] | 166 | 162.5 |

| 技術者1人あたり売上高 [百万円] | 8.4 | 8.0 |

派遣技術者の稼働率や単価等の数値を比較すると、稼働率やひと月あたりの稼働時間には大きな差はなく、技術者単価と1人あたりの売上高はアルトナーのほうが高いことがわかります。

アルプス技研と比べてアルトナーの方が効率よく売上をあげているにも関わらず、技術者に対して支払われる給与はアルトナーのほうが低いということになります。

アルトナーは技術者の給与を低く抑えているため、アルプス技研と比べて販管費や営業利益を大きくすることができています。しかし、人材派遣事業の売上高の多くは技術者の働きによるものであるため、技術者の給与が低すぎるとモチベーションの低下や離職率の悪化につながり、結果として売上高が下がってしまうリスクもあります。

ファンダメンタルズ分析

主なKPI指標

| 指標 | 実績 | 業種中央値 |

|---|---|---|

| 営業利益率 [%] | 15.1 | 6.7 |

| 自己資本比率 [%] | 69.9 | 51 |

| 流動比率 [%] | 487 | 205 |

| ROE [%] | 24.6 | 9.9 |

| 1人当たり売上総利益 [百万円] | 7.0 | 9.7 |

| 配当利回り [%] | 4.55 | – |

成長性

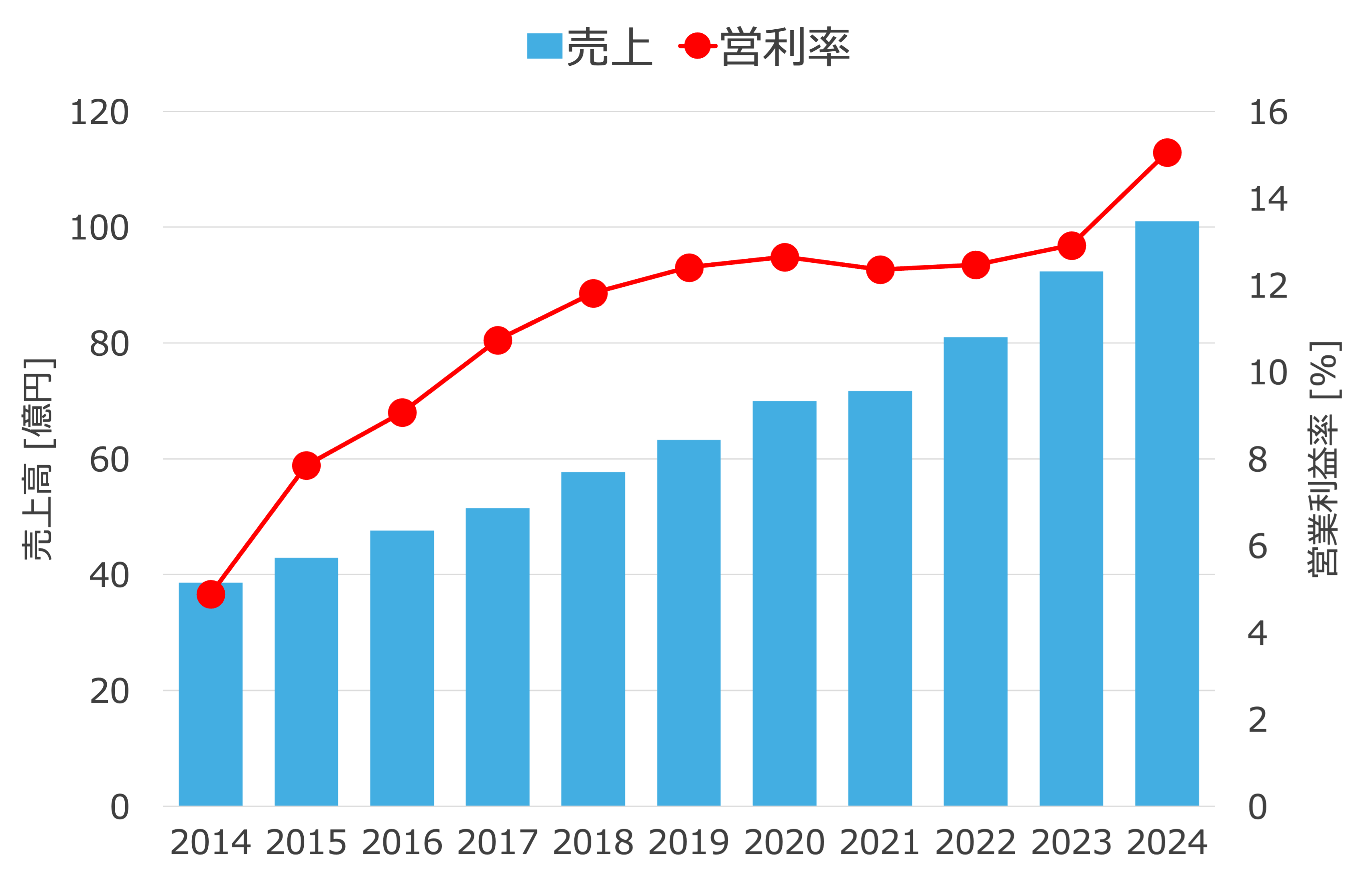

売上高と営業利益率

売上高と営業利益率はどちらも順調に増えていて問題なしです。2024年度は技術者の単価が上がり売上高総利益が増えた影響もあって、営業利益率も伸びています。

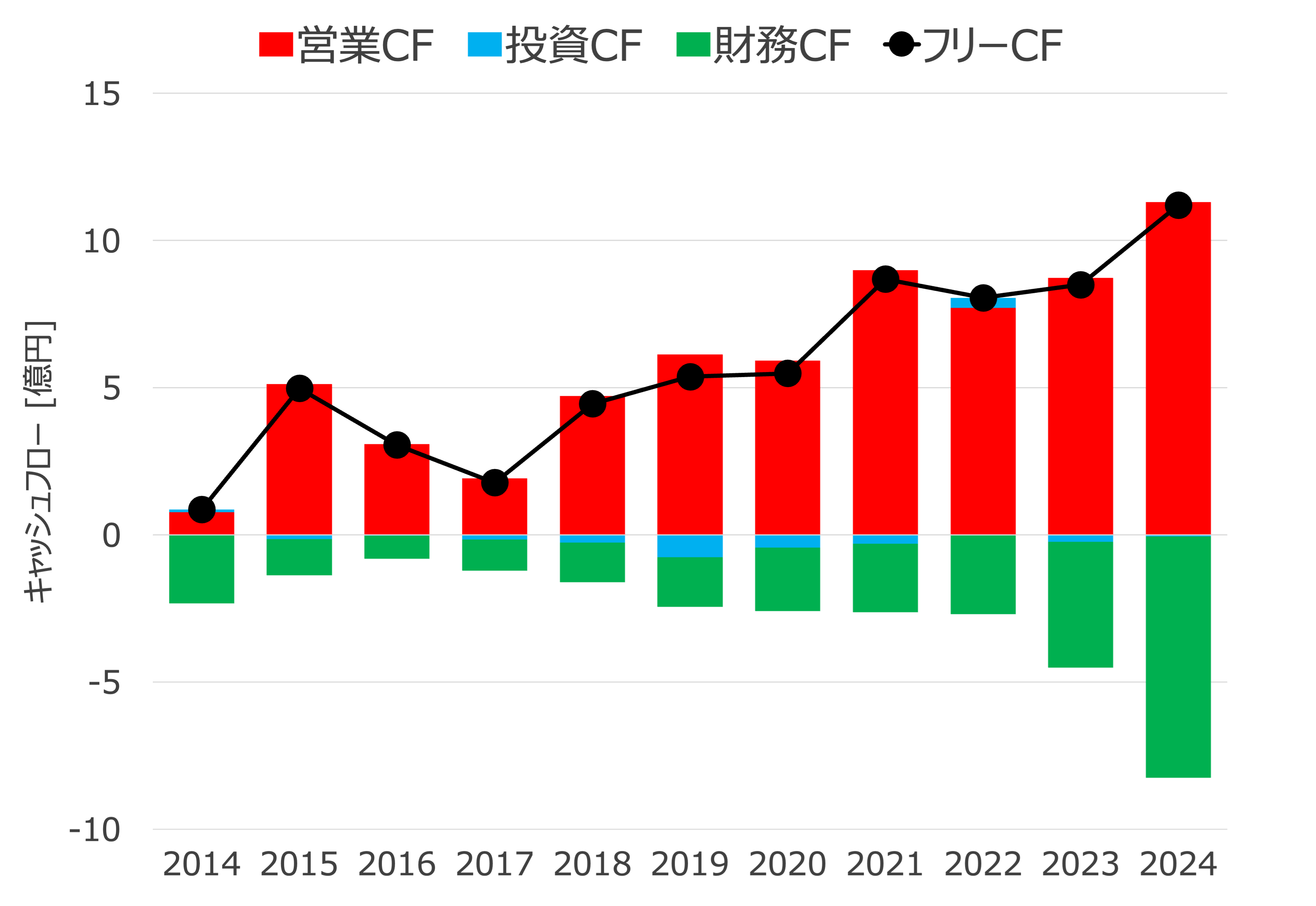

キャッシュフロー

利益がしっかりと出ているため、営業CFも順調に増えています。一方で投資CFはほとんど増えておらず、大きな投資はせずに安定して事業を行っていることがわかります。

近年は財務CFが大きくなっていますが、これは後で示すように配当金を増やしていることが主な要因です。

安全性

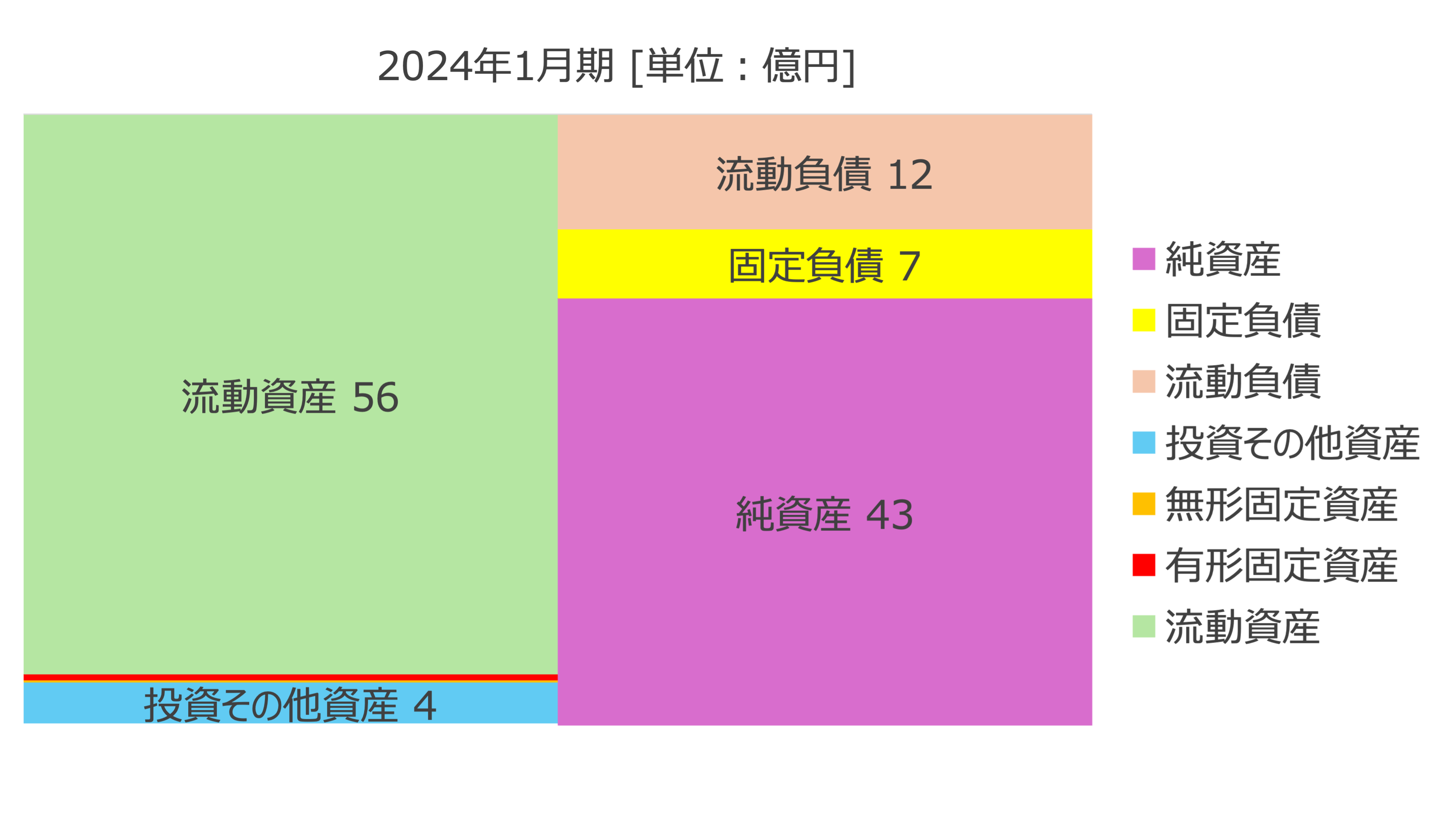

バランスシート

アルトナーのバランスシートの特徴は、固定資産をほとんど持たずに資産のほとんどを流動資産が占めていることです。

そのため、財務の安全性を示す指標の一つである流動比率(流動負債に対する流動資産の割合)は480%程度と非常に大きく、財務基盤はとても安定しています。

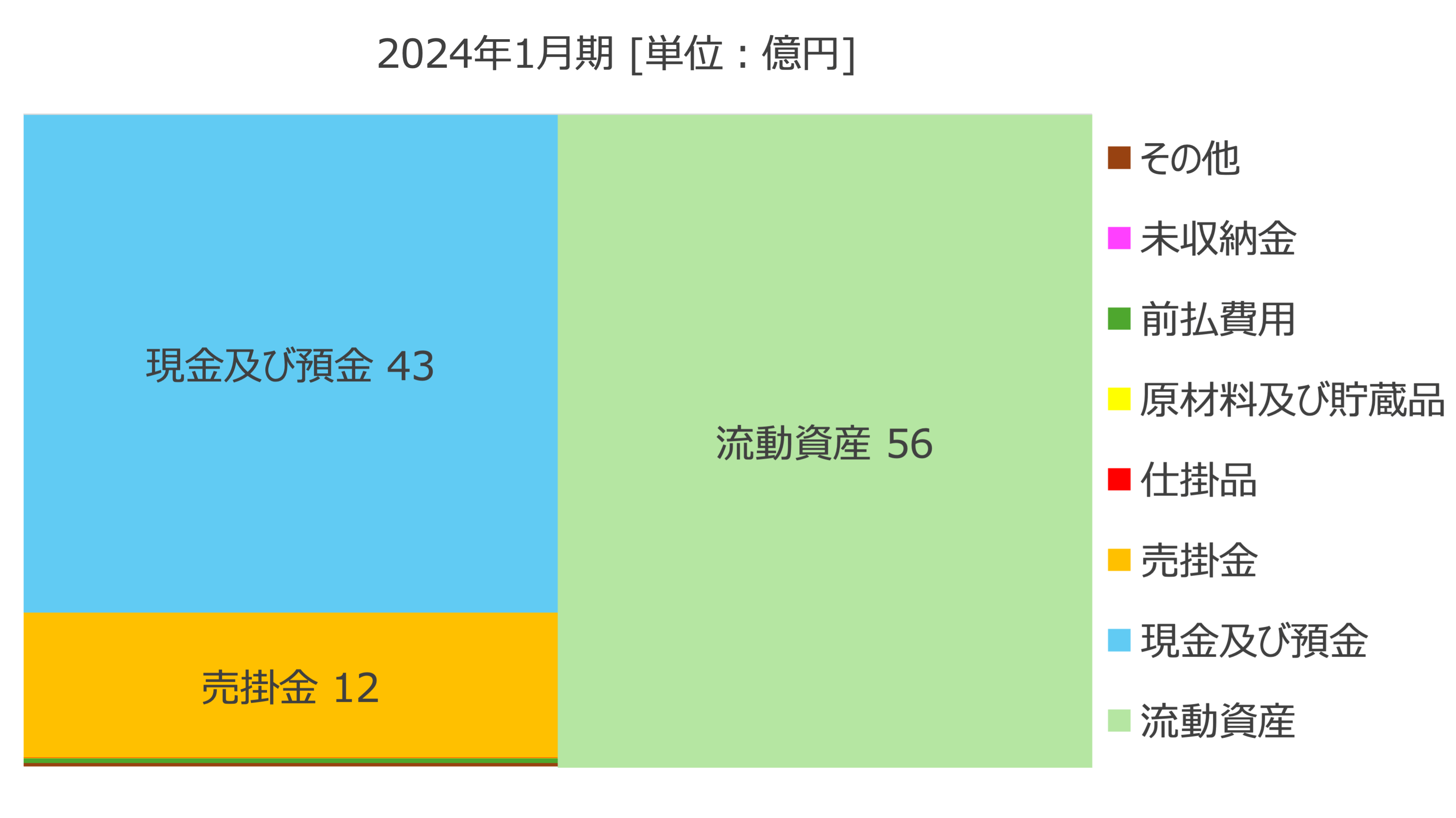

流動資産の内訳

流動資産の内訳を見ると、当座資産である現金及び預金や受取手形が90%以上を占めています。当座比率(流動負債に対する当座資産の割合)も470%程度で、財務安全性は全く問題ないレベルです。

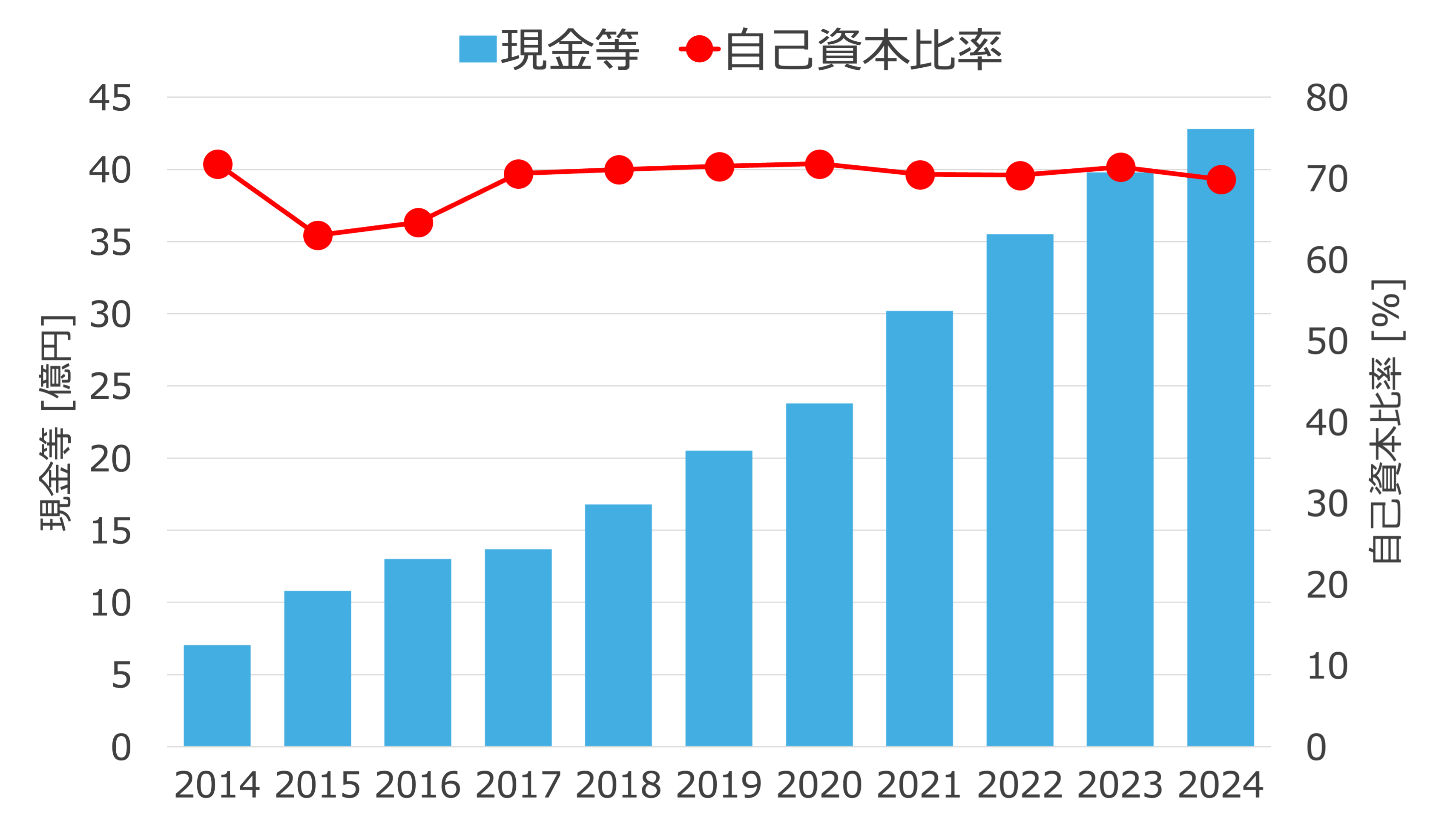

現金と自己資本比率

現金等の金額も順調に増えており、また自己資本比率も70%程度で安定しています。

流動比率と当座比率、自己資本比率の推移を見ても、アルトナーの財務の安定性は非常に高いレベルであることがわかります。

収益性

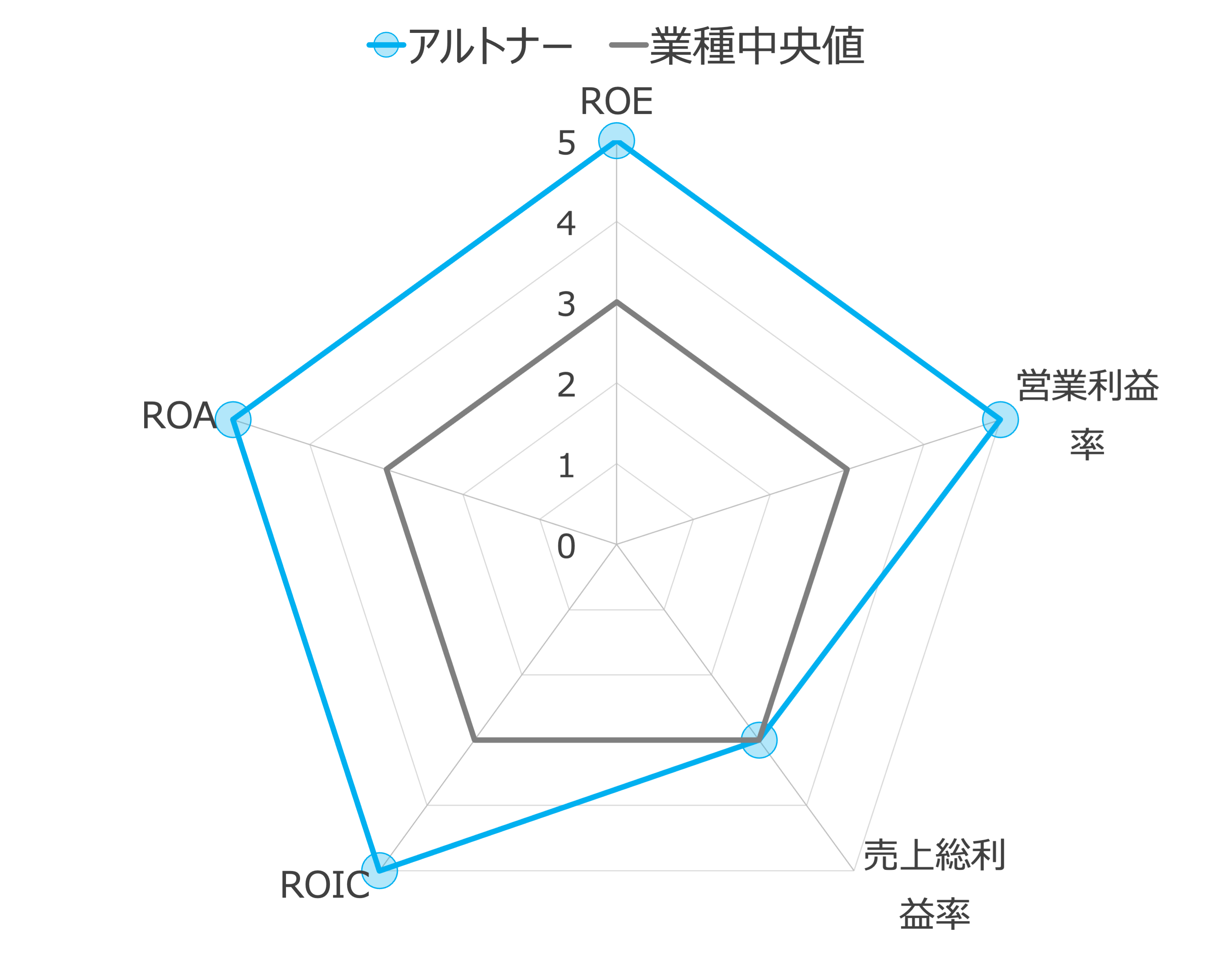

主な指標

| 指標 | 評価 | 実績 | 業界 |

|---|---|---|---|

| ROE [%] | 5 | 24.6 | 9.9 |

| 営業利益率 [%] | 5 | 15.1 | 6.7 |

| 売上総利益率 [%] | 3 | 35.0 | 36.5 |

| ROIC [%] | 5 | 24.5 | 7.3 |

| ROA [%] | 5 | 17.2 | 7.5 |

上記のレーダーチャートは、企業の収益性を表す5つの指標を業種の中央値と比べて5段階で評価したもので、アルトナーの収益性は非常に高いレベルであることがわかります。

アルトナーがおこなっている人材派遣事業は、売上原価に派遣スタッフの賃金が多く含まれるため、一般的には売上総利益率は低くなる傾向がありますが、先程示した通りアルトナーは派遣スタッフの賃金が低いため売上原価が比較的小さく、そのため売上総利益率もそれほど低くはありません。

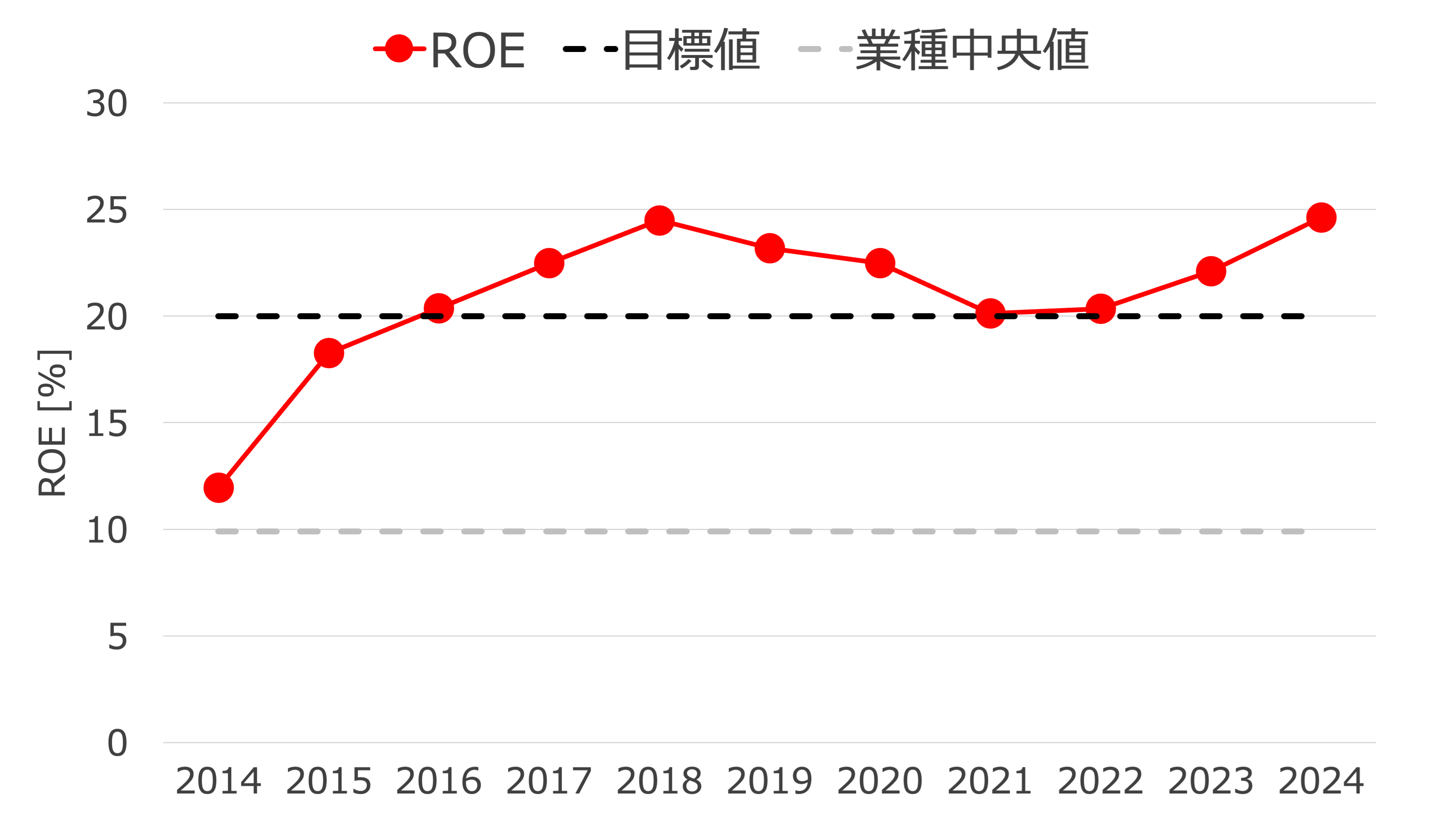

ROE

決算書によるとアルトナーのROEの目標値は20%であり、近年は目標値を上回る実績を残せています。

業界の中央値も大きく上回っており、このまま高い収益性を維持できることに期待したいです。

生産性

| 指標 | 評価 | 実績 | 業界 |

|---|---|---|---|

| 1人あたり売上高 [百万円] | 1 | 7.0 | 23.7 |

| 1人あたり営業利益 [百万円] | 1 | 0.9 | 1.6 |

| 投下資本回転率 [回] | 4 | 2.3 | 1.4 |

生産性を評価するために、従業員1人あたりの売上高と営業利益、投下資本回転率(銀行と株主が投下した資本に対する売上高の割合)を、業界中央値と比較しています。

先ほど見たとおりアルトナーの収益性は非常に高いものの、生産性を表す1人当たり売上高と営業利益は低い値となっています。

生産性は低い一方で収益性は高い傾向は、アルトナーがマンパワーによって付加価値を生み出しており、従業員の給与を抑えることで収益性を上げていることを示しています。

株主への還元

配当金

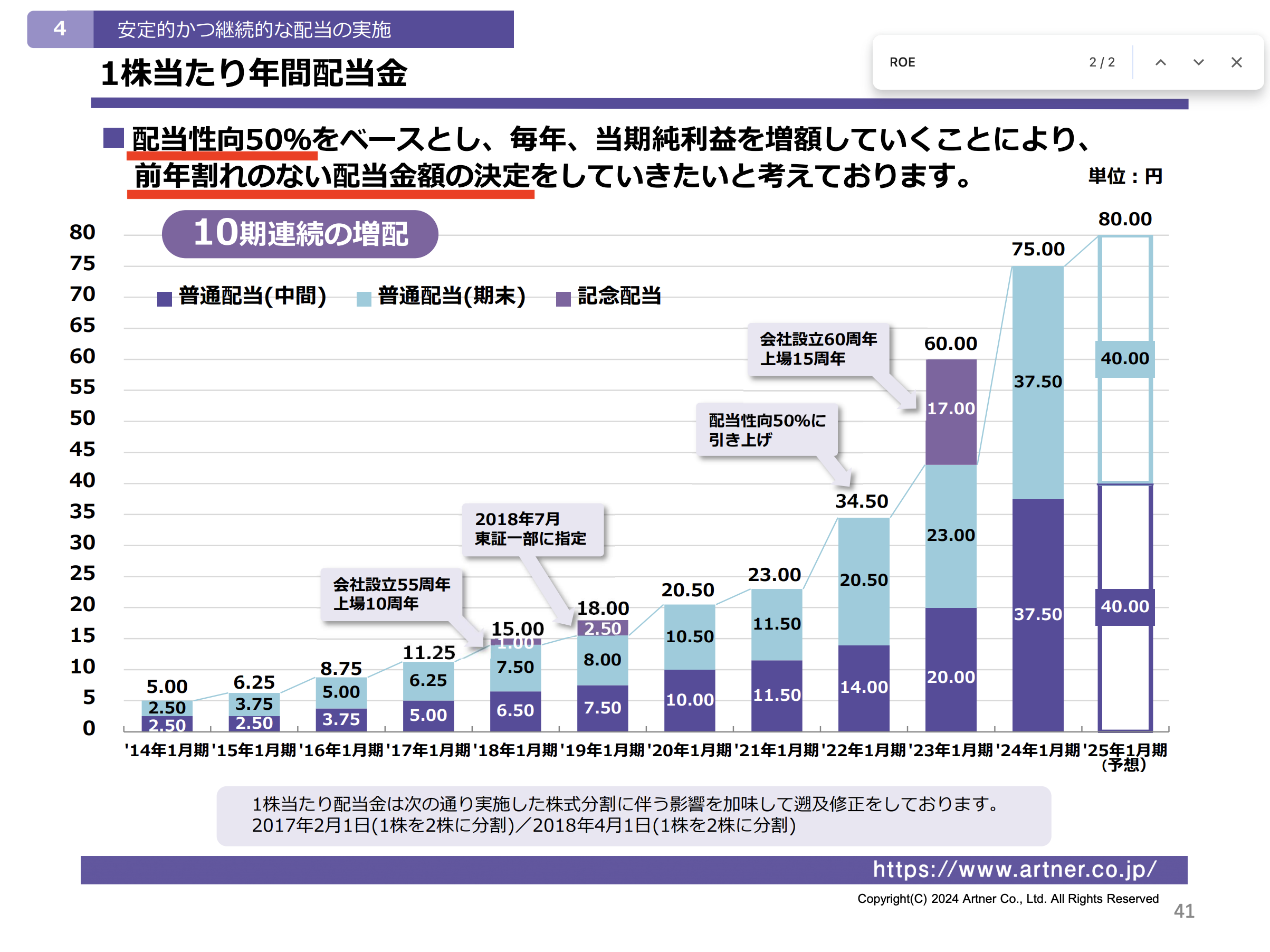

配当方針

決算書や説明資料によると、配当性向の目標値は50%で基本的に増配傾向を維持する方針のようです。

引用元:個人投資家向け説明会資料

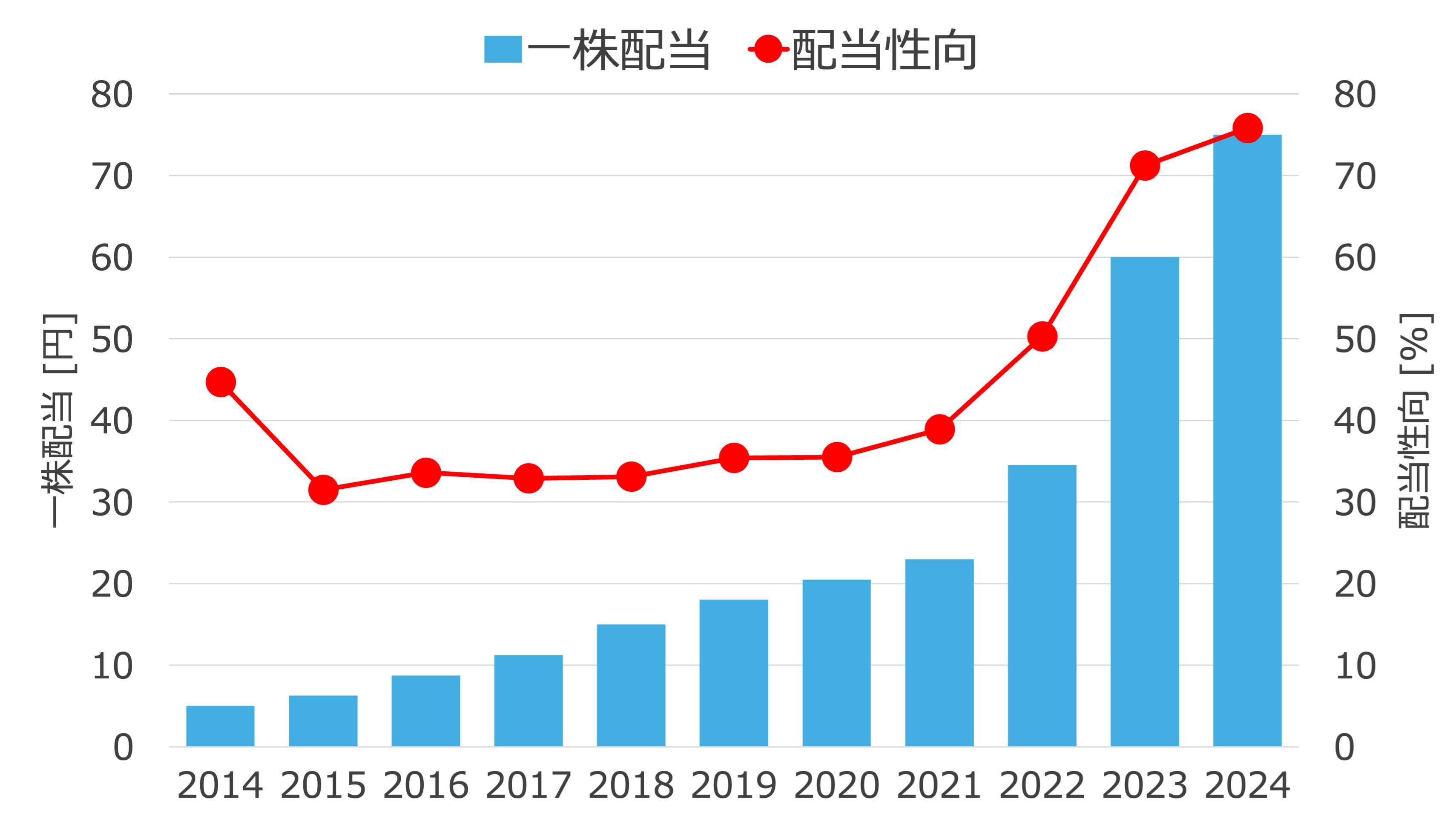

一株配当と配当性向

配当方針のとおり毎年増配する傾向を維持できています。2024年の配当性向は記念配当等の影響がないにも関わらず70%を超えており、2025年も70%を超える予想とのことで、少し配当性向が大きすぎる印象です。

今後もし業績が悪化した場合に急に減配しないか、注意して見ていく必要がある思います。